快到年底了,又到了开门红的产品瞄准了你的年终奖的时候了。平安金瑞人生21是一款平安人寿主打的开门红产品,想必大家在朋友圈也或多或少见识过了。

我们不吹不黑,说说这款产品怎么样。

超哥介绍:

平安金瑞人生21主要有3部分组成,主险是平安金瑞人生(2021)年金保险、附加平安聚财宝(20)终身寿险(万能型)以及平安附加轻症倍护疾病保险。

投保规则:

-保障期间:10年/15年

-缴费:10年期可3年/5年交;15年期10年缴

保障责任:

主险:

-特别生存保险金

3年交,第5-6年给付60%年交保费;

5年交,第5-6年给付100%年交保费;

10年交,第5-9年给付100%年交保费。

-生存保险金

3年/5年交,第7-9年给付30%保额;

10年交,第10-14年给付50%保额。

-满期金给付基本保额

-身故给付已交保费

万能账户:

-保底利率1.75%,现行利率5%-身故,不同年龄段给付1.2-1.6倍账户价值

收益情况:

以35周岁男性,缴纳保费10万,缴费期5年,共计50万保费为例。

主险收益

年交10万保费,缴纳5年,共计缴款50万。

第5-6年,每年领取10万;

第7-9年,每年领取50420元;

满期irr仅0.67%。这个收益在行业里算是比较低的。

万能账户收益

万能账户要值得注意的是,代理人通常只会按现行利率5%来演示,刚开始卖,不高点吸引人怎么卖的出去呢?但实质上保险合同只有1.75%的保底收益率,要长年保持高收益率是很难的事,比如余额宝一开始都有6%的收益率了,但是现在呢?在如果保险公司收益不好的话,它有权把利率调整到1.75%哦。而目前行业里的年金险3%的保底利率也不是什么稀罕事儿。

保底利率是确定的收益,而现行利率是实际结算的利率。

我们按保证的收益,和最高的收益可以分别计算下。

按保底利率1.75%来算,在对应第10年-第50年的满期irr为0.93%-1.64%,确定性收益偏低。整体收益更弱。

内部收益率(下文简称IRR),是反映项目经济效果的一项基本指标。这种分析方法考虑了货币的时间价值,可以测算方案的获利能力。同时IRR越高,代表着收益越高。IRR≠利率,但是会接近利率,可以作为一个参考。

有了万能账户的加入,IRR的提升还是比较显著的。按现行结算利率为5.0%,第10年-第50年的满期irr集中在1.93%-4.68%区间段,这个收益率在目前的带有万能账户的年金中处于平均水平。

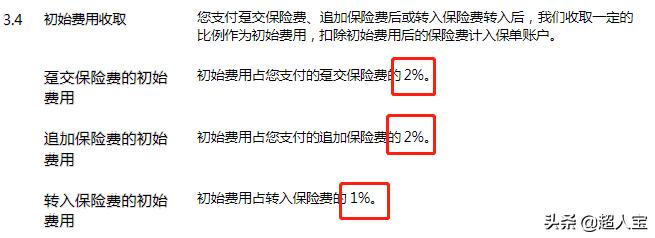

另外转入万能账户的钱,都要交一定的“手续费”。

金瑞人生21在收益上毫无竞争力。即便是搭配上万能账户进行二次增值,仍然和市面上优先的年金险有一定的距离。另外,不要被眼前的演示利率忽悠。谁都无法保证能长期达到5%的收益。

但是金瑞人生21年金产品也有它的优点,它返本快。在前5年完成缴费后,第5-10个保单年度全部完成主险的现金返回。其他的除了品牌比较大,超哥也找不出什么有竞争力的优势了。

往期精选

【漫画保险】5分钟图解百万医疗险「漫画保险」

【漫画保险】5分钟看懂重疾险「漫画保险」

【漫画保险】5分钟挑选适合自己的大公司「漫画保险」

【漫画保险】5分钟看懂医保和商保的区别「漫画保险」

公众号:超人宝。教你买保险,关注查看查看更多保险测评,保险科普。

有态度的保险超人,带你避坑,带你飞