一些保险业务员在向客户介绍保险时,经常会提到保险能避税避债、隔离资产……

买了保险竟然能不用交税、债也不用还了?有的朋友听说了这个事儿,不禁心动下单。

但是,真有这样的好事吗?一份保单竟有如此大威力?今天,我们就和大家来唠唠这个问题。

主要内容如下:

- 保险能抵税吗?能够抵多少?

- 买了保险,真的可以欠债不还吗?

这些情况,保险确实能让你少交税

“世界上只有两件事情不可避免,那就是 税收和死亡 。”

那保险和交税又是怎么联系在一起的?“保险能避税”的说法从何而来?其实,主要有3方面原因:

- 买保险不用交税: 区别于买车买房要交车辆购置税、契税等,在国内买保险无需交税。

- 保险理赔金不用交税: 《个人所得税法》规定,个人所获得的保险理赔款,免交个人所得税。

- 四类保险有节税功能: 购买 税优健康险、税延养老险、企业年金、或个人养老金平台上的保险 ,都能享受不同程度的税收优惠政策。

像大家平常接触到的大部分保险,比如 意外险、百万医疗险、重疾险、寿险等,都是没办法享受税收优惠的 。

不少朋友好奇,能节税的保险,和咱们常见的那些保险有啥不一样?哪些人能买?节*力税**度又是怎样的?

下面,就通过一张表来给大家详细展示下:

可以看到,像税优健康险、税延养老险、企业年金,一般都有购买条件限制,对大多数人来说, 不是想买就能买到的,而且即便符合购买要求,节*力税**度也比较有限 。

因此, 想通过买保险进行大幅度的抵税,是不太现实的 。建议大家在购买时,还是要重点关注保障和作用。

另外,即便买了这些能节税的保险,买保险的钱也必须得是合法收入。 如果来源不合法,检查机关照样有权调查和冻结 。

保险能“避债”?没那么简单

除了“避税”,还有人说,买了保险能“避债”。事实真的如此吗?买了保险就能欠债不还?

先告诉大家答案: 欠债还钱,天经地义!保单并没有避债的功能 ;只不过, 在一些特殊情况下,保险的理赔金,确实能达到“隔离债务”的作用 。

具体是什么意思呢?我们找来了两个真实的债务纠纷案,给大家分析下。

案例1:法院强制退保,用保单现金价值还债

在这个案例中,李某作为投保人,给小孩购买的保险,被法院强制退保, 其现金价值用于还债 。

原因在于, 保单现金价值属于投保人的财产 ,如果投保人不能偿还债务,又不愿意退保提取现价偿还债务, 法院有权对保单的现金价值进行冻结或提取 。

现实中,像这类保险合同在债务纠纷中被强制执行的判例,并不少见。因此, 大家千万不要以为,买了保险就能欠债不还了 。

案例2:保单有指定受益人,理赔金未拿去还债

同样是欠债不还,为什么这个案件里,法院判决,张某儿子收到的10万理赔款,可以不用拿去还债呢?

原来,张某的保险指定了受益人为其儿子,根据《保险法》,被保险人死亡后, 保单有指定受益人,保险金不属于遗产,不用拿去偿还债务 。

另外,张某身故后,其儿子自愿放弃继承遗产,根据法律规定,如果放弃继承遗产,对被继承人生前的债务可以不负偿还责任。

再者,张某儿子也不是这笔债务的共同债务人或保证担保人,即张某儿子不需要承担共同偿还债务的责任。

以上述几点为依据,法院这才给出了“张某儿子所获保险金,不用拿去还债”判决。

通过这个案例也能看出, 保险在特定情况下,确实能起到部分债务隔离的作用,但并不是说任何时候都可以 。

常见疑问解答

关于保险能否避债避税,我们找来了一个很多人关心的问题,这里统一解答下。

Q:买年金险可以免交遗产税,还能“离婚不分”?

要说这几年比较火的保险,年金险算一个。有的代理人在销售年金险时,会说买了年金险,不用交遗产税。

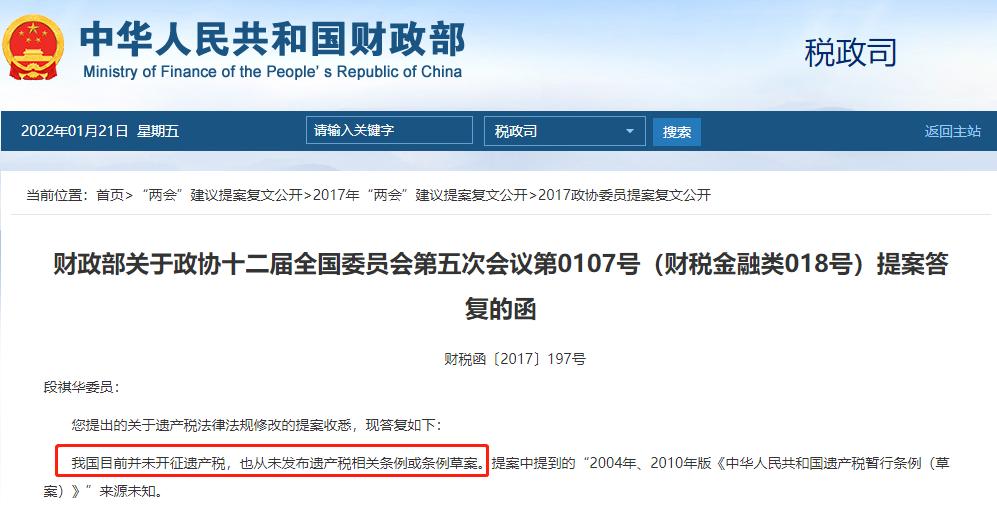

实际上, 我国目前并没有开征遗产税 ,财政部之前也有辟谣过:

因此, “买年金险能免交遗产税”的说法,可能仅仅是一些保险业务员的营销手段而已 ,大家可不要当真。

再来看看“离婚不分”,普通人的理解是,买了年金险,即便后面离婚了,这份保险也是自己的。

但其实,保单是否能分割, 主要看买这份保险的钱,来源于个人财产,还是共同财产 ,如果是用夫妻共同财产买的年金险,离婚了照样也是需要分割的。

写在最后

保险是一个很好的风险转移工具, 它可以帮我们解决很多问题,但不是所有问题 。

虽说在一些特殊的情况下,保险确实有“节税”和“债务隔离”的作用,但它也绝对无法凌驾于法律之上。

因此,“不安好心”地买保险,就是在违法的边缘试探,最后的结果必定是“赔了夫人又折兵”。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。