上周三(6月15日),日本10年期国债期货盘中暴跌2.01日元,创下2013年来最大单日跌幅,并两度触发熔断,日本央行行长黑田东彦随后宣布无限制购买日本国债,将年度ETF购买上限维持在12万亿日元不变,向市场空头强势宣战,无穷火力已就位,谁敢来战!

也无怪乎黑田嚣张,在过去的二十年间,与日本央行为敌,做空日本国债以期望收益率飙升,被市场称为“寡妇交易”,即交易风险极大。

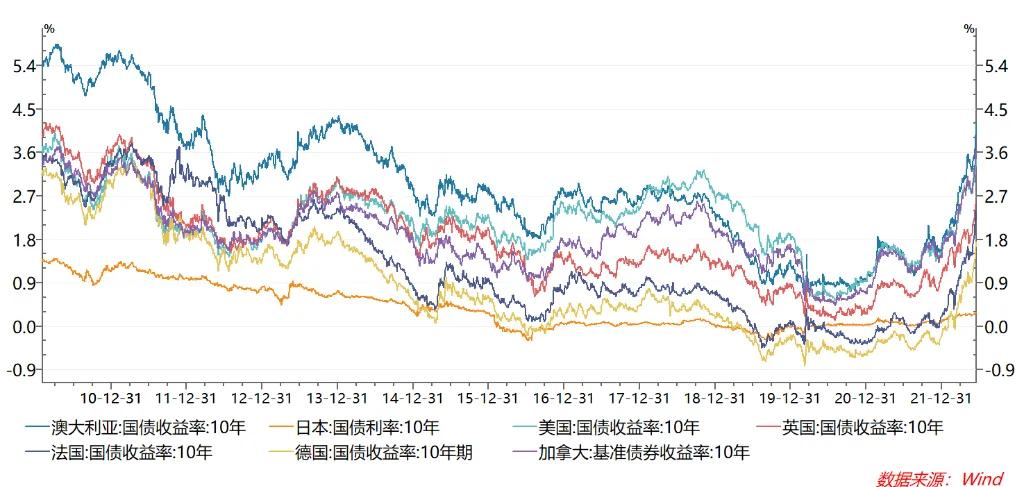

周五,日本央行公布决议,将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%附近,符合市场预期,并预计短期和长期政策利率将保持在“当前或更低”的水平,显示出继续捍卫日本收益率曲线控制(YCC)目标的坚定决心。

那么,日本央行的火力真的是无穷的么?

保汇率是需要外汇储备的,但保利率却不需要,理论上可以靠无限印钞来实现,但这个背后依然是有硬性约束的。

首先,日本央行的资产负债表十分沉重,仅央行持有的国债数量就高达约540万亿日元,近1.2倍GDP,而由于YCC目标的存在,全球通胀压力越大,日本央行为了压制利率,就必须印更多的钱去购买国债,这个规模将是惊人的,市场预计单6月份就需要10万亿日元,而日本央行持有的国债数量已经高达总量的43%,如果投资者继续大规模抛售,日本央行有足够的意愿和能力承接么?

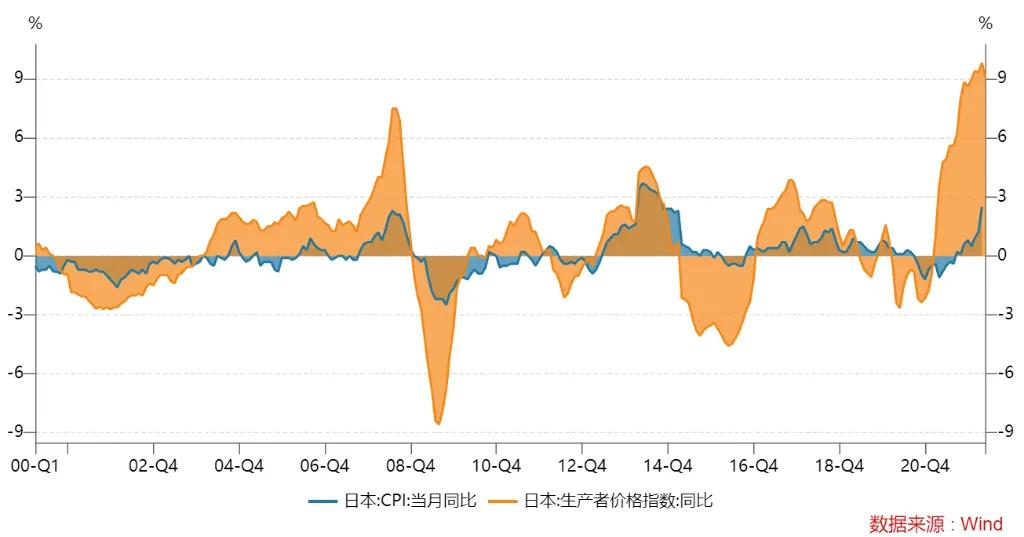

其次,YCC目标同样无法脱离通胀水平的约束,虽然日本因为经济萎靡不振,通胀始终不高,但随着全球资源型通胀的输入,严重依赖资源进口的日本通胀也在迅速抬升,4月CPI已经突破08年金融危机高点,而PPI更是已创二十年新高。随着通胀的压力急剧增大,日本央行将不得不进行紧缩操作,届时YCC一旦瓦解,日本国债可能面临极大的波动。这也是全球交易员们不惜制造寡妇也要下注的关键点。

最后,强行保利率导致日本汇率崩盘,今年以来兑美元汇率已经暴跌了20%,日本的能源和食品对外依存度分别高达90%和60%,在全球涨价的基础上又叠加了20%的涨幅,压力十分沉重,虽然日元贬值一定程度上有助于出口行业,但今年的通胀主要是上游市场,本币贬值带来的出口优势很可能大部分甚至全部被成本上升所侵蚀。

这三个要素互相约束循环强化,在没有重大外部变化的情况下俨然是看不见出口的,也无怪乎寡妇交易再次归来,只是,这次会不一样吗?