商业*款贷**转公积金*款贷**省下50W。商转公全流程解读。

就千万别再走商业*款贷**买房了。*款贷**买房的朋友如果可以把你的商业*款贷**转成公积金*款贷**,至少能省下好几十万。具体怎么操作呢?很多博主都模糊的讲过,但几乎没有人把详细的操作流程给大家讲清楚。我就帮助了一个朋友,把他的商业*款贷**转成了公积金*款贷**。他当时走的商贷买房的利率是5.88%,每个月的房贷要还8,000。现在转成了公积金*款贷**,*款贷**利率降到了3.35%。现在每个月的房贷只要还5000,一下子就省下了50W。sunny把这个经验分享给大家。

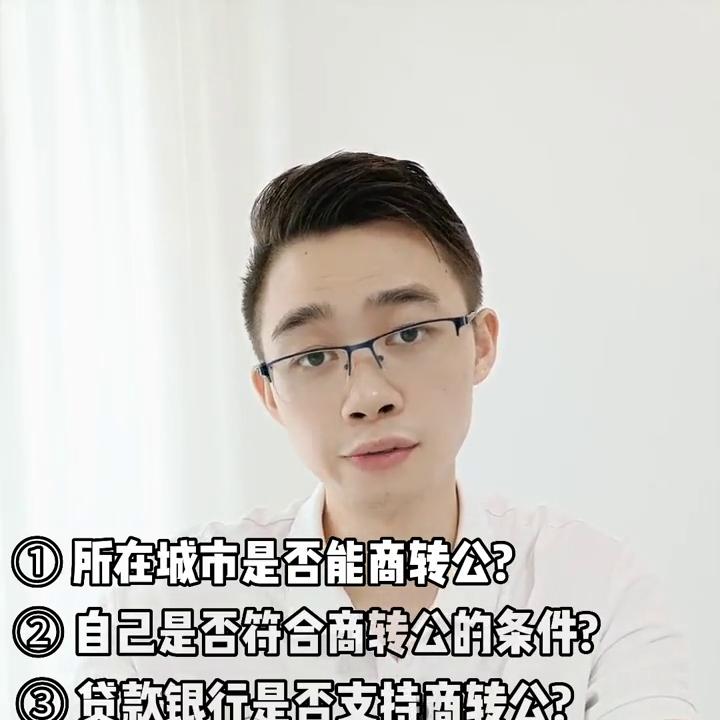

后面可以对照着视频操作流程去办理。能帮大家省下很多时间。商转公到底是如何操作呢?大家在准备去办理之前,一定要先确定三件事情。所在城市是否能商转公?自己是否符合商转公的条件?*款贷**银行是否支持商转公?具体流程是这样子的:

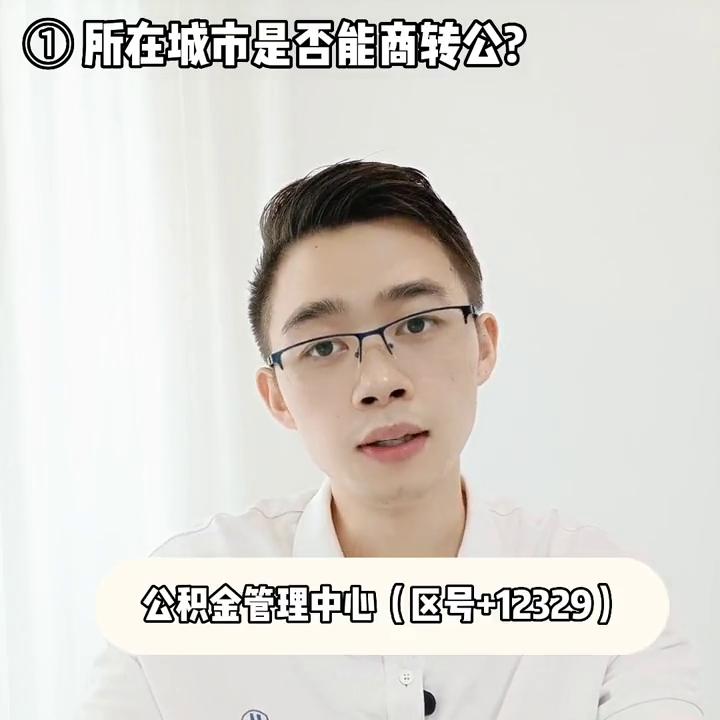

第一步,先确定你购房所在城市,能不能把商业*款贷**转为公积金*款贷**。这个还蛮简单的。据我了解,东莞、长沙、襄阳、南昌、嘉兴等等。你要是想确定你所在的城市有没有政策,直接打你们购房所在地的公积金管理中心的电话就可以了。

第二步,确定自己是否满足商转公的条件。这个也是比较简单的。像我在深圳登陆当地的公积金管理中心,就可以找到最新的实施细则文件。我们以深圳为例,必须要满足以下11个条件。这个不同城市也不太一样,有的地方要求宽松。

购买自住住房*款贷**(住房公积金),政府官网都能查的到,大家可以百度一下。

第三步,确定商业*款贷**的银行。

银行是否支持商转公?是否允许你商转公?或者是商业*款贷**转为混合贷。这个也很简单,大家直接去银行问就可以了。大多数银行都是可以的,但不可能无条件的就让你转的。也会需要你满足一些条件。比如说你的商业*款贷**,必须得交满两年后才可以申请,或者需要你先交一些违约金之类的。具体每家银行的要求都不一样,也可以尽量找熟人帮忙。

能省下很多时间。

完成以上三步之后,到底能不能商转公?确定可以商转公后,我们就可以开始做准备工作了。就是要把之前的商业*款贷**结清,不然无法重新办理公积金*款贷**。大多数人肯定没有那么多钱。所以我们需要找一个担保公司给我们做担保。付一些手续费。只需要结清商贷和公积金*款贷**,可贷金额的差额就可以了。结清之后就可以去办理商转公了。具体的办理流程会有三个细节,大家一定要注意,千万不要搞错了。第一个细节,担保公司不能乱找,先和公积金管理中心确认一下,当地有没有合作的推荐的机构。如果有合作的机构,后期跑起来也会更顺利一点。公积金*款贷**的可贷金额是没办法计算的非常精准的。但我们可以在公积金管理中心算一个差不多的数值,也是可以的。

第三个细节是顺序不能搞乱了。一定要去先申请商转公,再去办理担保,然后去结清商业*款贷**。这一步做完之后,我们就完成了所有的准备工作,就可以去银行办理商转公了。去银行办理的步骤,具体也可以分为五步。为了节省大家后期的时间,大家赶紧做好笔记。

第一步,先拿到房产证。如果还没拿到,一定要等房产证下来之后,第一时间去办理。第二步,到商业银行提交申请,银行会给你一份。办理商转公所需要的资料清单,回去准备资料就可以了。

第三步,银行会通知你,让你拿资料去办理初审手续。

接着就是第四步,初审通过了,你就可以去担保公司办理担保了。然后拿着担保函去银行进行复审。第五步复审通过了,我们还要等管理中心进行终审。终审通过后还要等两三个月,相关部内办好手续就会放款了。这时候就大功告成了,我们的商转公也就算办理成功了。我的朋友是去年底提交的申请。今年3月份放款。整体流程看下来特别复杂,但理清思路之后,其实也没有想象中那么麻烦。如果你现在有公积金,确实可以详细研究研究,毕竟能省下几十万的房贷。这可都是真金白银。今天这条视频稍微有点长,干货也非常多,大家记得点赞收藏起来。

如果你身边有这样的朋友,一定要记得转发给他,肯定能对他非常有用。今天就聊到这里,我们下期再见。

商转公全流程指南:完成以上三步,就可以确定我们能不能转公积。

05有哪些需要注意的细节?搞定这些,我们就完成了所有的准备工作了。

点赞|关注|转发。