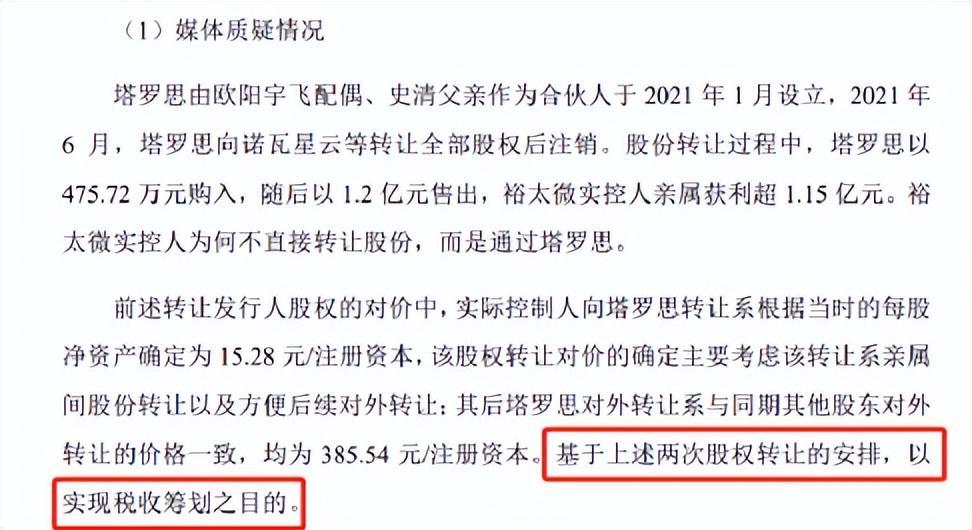

裕太微电子股份有限公司是今年正在推进IPO的一家拟上市企业。近期证监会对其上市申请文件进行审核时发现:2021年裕太微公司两名实控人史清和欧阳宇飞曾以较低溢价向关联企业塔罗思转让股权,一个多月后塔罗思又将股权以高价对外转让。

上述股权交易,引发了监管关注和问询。而裕太微方面对此公开回复称,这主要是基于税收筹划考虑。

且不说这么回复对该企业后续上市到底有无影响,我们先来看一下裕太微所说的税收筹划具体是怎样的方式?所涉及的所得税金额是多少?

第一步:

裕太微实际控制人欧阳宇飞、史清拟减持少量股份,于2021年4月8日将其持有的31.12万元注册资本(占转让时公司注册资本的 4.00%)以475.72万元的对价(以裕太微公司净资产为基础确定的转让价)转让给马鞍山市塔罗思企业管理合伙企业(该合伙企业是由裕太微实际控制人欧阳宇飞的配偶及史清的父亲作为合伙人于2021年1月设立的)。

涉税情况:

史清和欧阳宇飞就上述塔罗思受让股权的应纳税所得额各为222.24万元部分,按财产转让所得税率的20%,分别缴纳了个人所得税44.45万元。

第二步:

2021年6月塔罗思又将其持有的裕太微31.12 万元注册资本(占转让时公司注册资本的 4.00%)以 1.2亿元的对价(由转、受双方综合考虑裕太微公司经营状况和未来盈利情况协商确定的转让价)转让给高创创投、诺瓦星云、天创和鑫和乔贝京宸。

涉税情况:

塔罗思的合伙人欧阳宇飞配偶及史清父亲就上述转让股权所得的一定比例核定了应纳税所得额,按经营所得税率的35%,分别缴纳了个人所得税203.45万元。

通过这两步曲,我们可以计算出,裕太微实际控制人欧阳宇飞、史清在减持两人共4%的股份时,共缴纳所得税为495.9万元。若是两人在减持时不进行两步曲,而是直接进行转让呢?

小编略算了一下,两人的所得税额达到了2393.78万元。看来通过合伙企业的“插一杠”,省税比例达到近80%。

为什么有此效果,小编来分析一下:

1、纳税地点的不同:自然人直接转让股权,若有收益所得,是由受让方代扣代缴个人所得税,纳税地点是发生股权转让企业的主管税务部门。自然人持股合伙企业转让股权,若有收益所得,是由合伙企业申报自然人的个税,纳税地点是在合伙企业注册地所在的主管税务部门。纳税地点不一样,可能带来的纳税政策就会有差异。

2、纳税政策的不同:自然人直接转让股权适用的是财产转让所得对应的税率,应纳税所得额是股权转让收入减去股权原值及相关合理费用,政策比较固定透明。自然人持股合伙企业转让股权,虽然适用的是经营所得对应的五级累进制,但却可以在纳税地申请核定征收的政策,有此税收优惠政策加持就可以达到税负优化。

感谢您的阅读,请点击右上角“+关注”,每天获取实用好文章!

「理个税」提供最专业财税资讯及中小企业全生命周期一站式管家服务。

来源:胡博晗 理道税筹