大家好,我是黄会计,上期我们探讨了一般纳税人取得进项专票的抵扣问题,那么专票以外的凭证可以抵扣进项税吗,下面我给大家做出了总结:

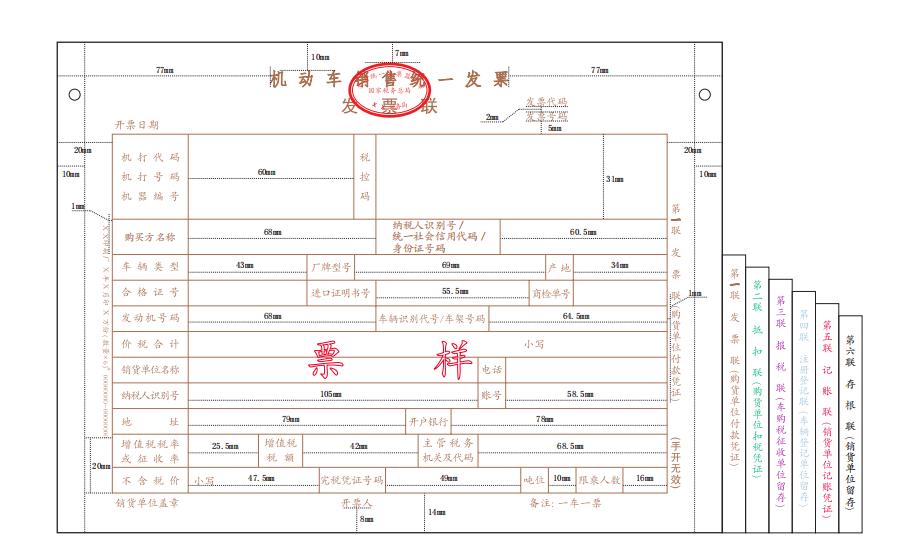

第一,取得机动车销售统一发票的,可以按票面税额抵扣进项税。

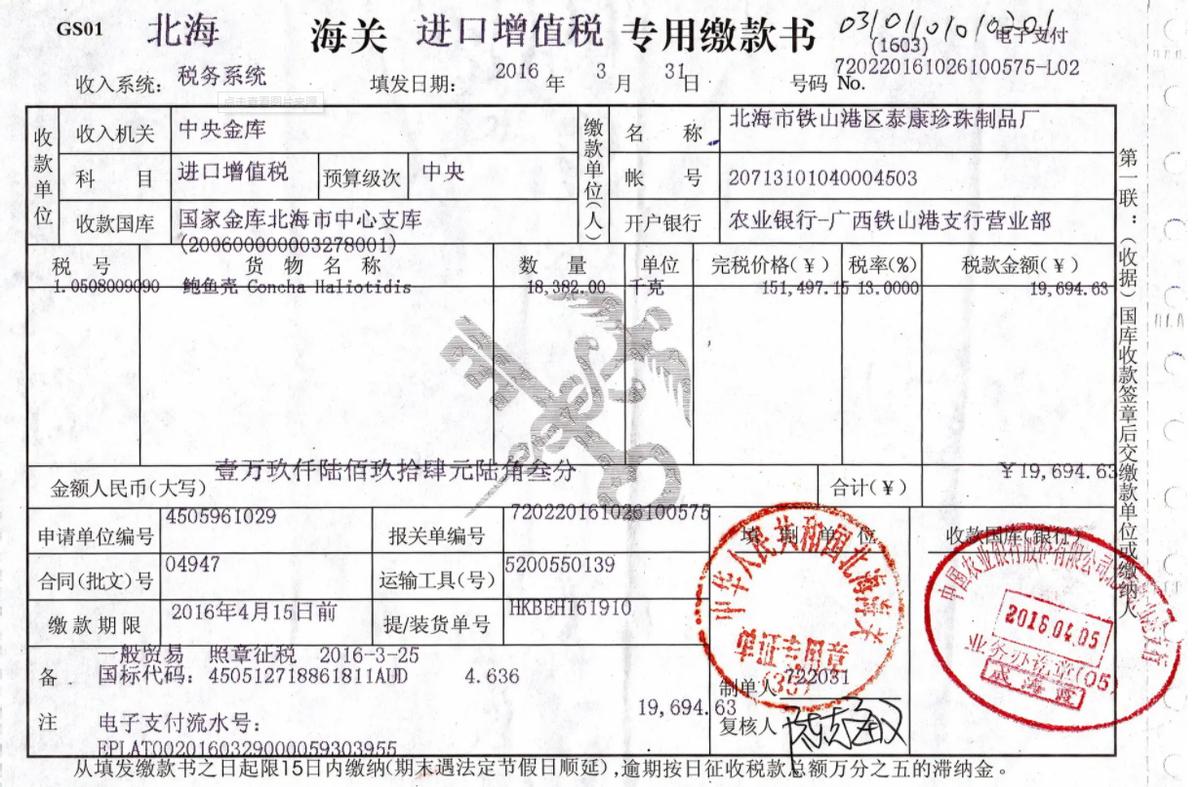

第二,在进口环节取得的海关进口增值税准用缴款书,这是在进口环节已经缴纳过的增值税,可以按注明的增值税额抵扣进项税。

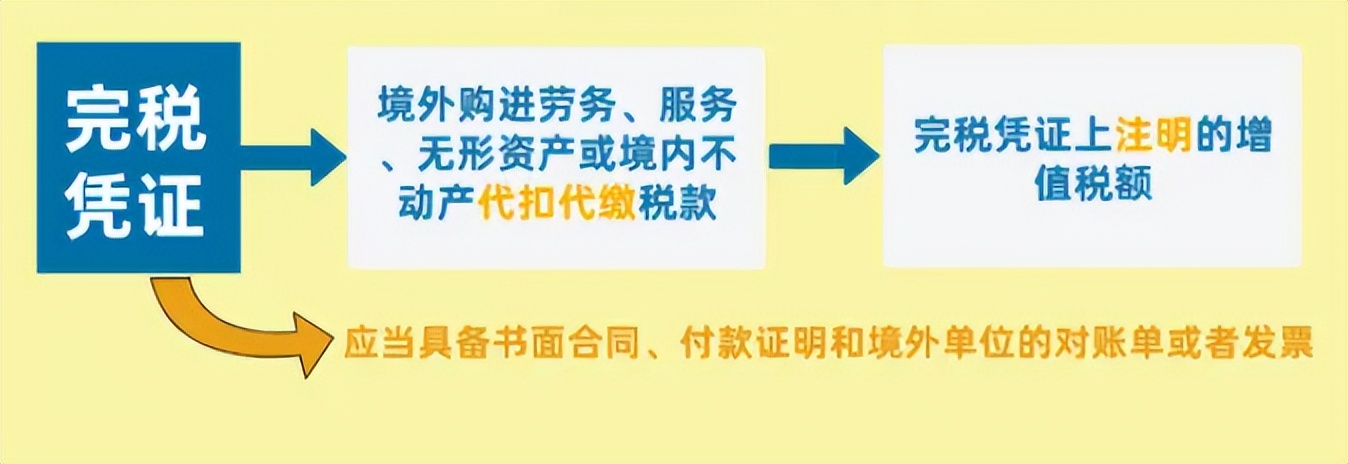

第三,代扣*缴税代**收完税凭证,从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额可以抵扣。

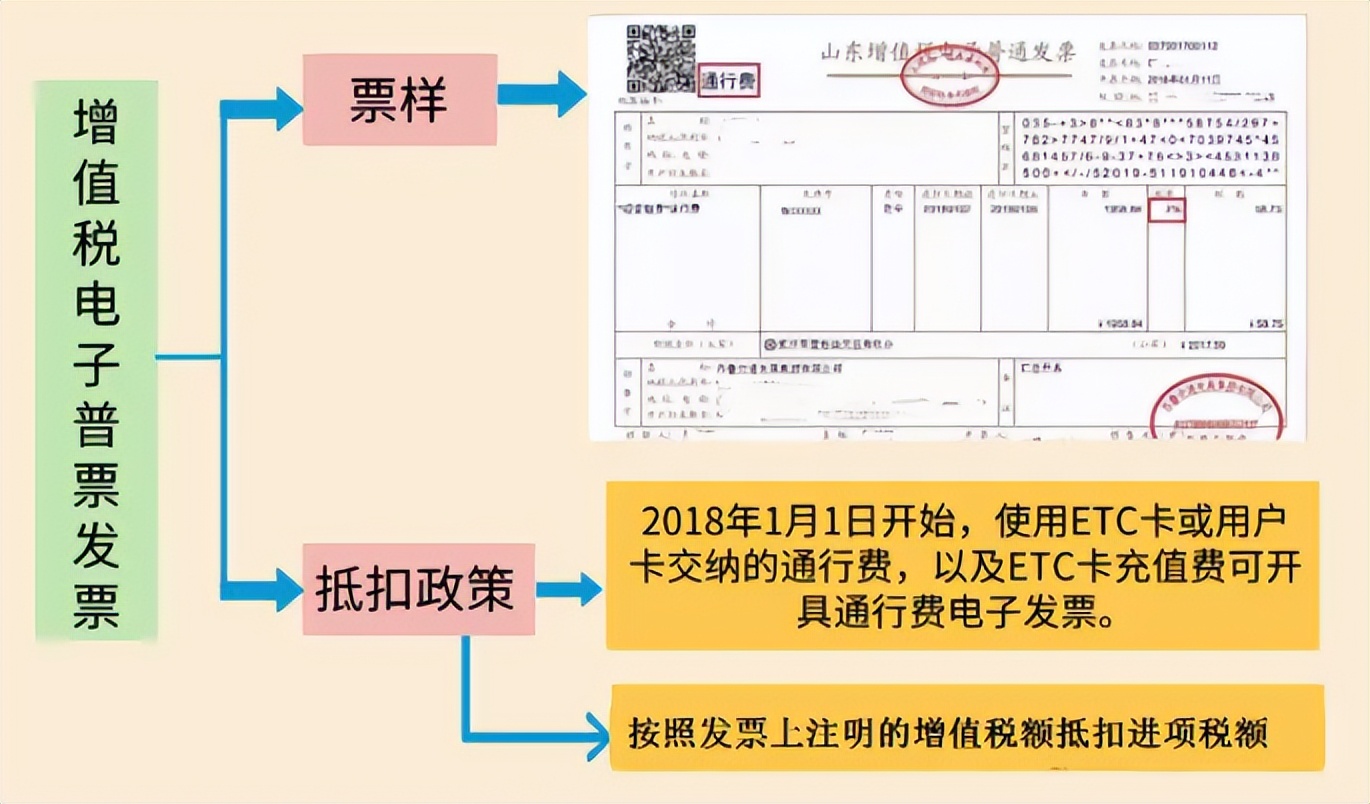

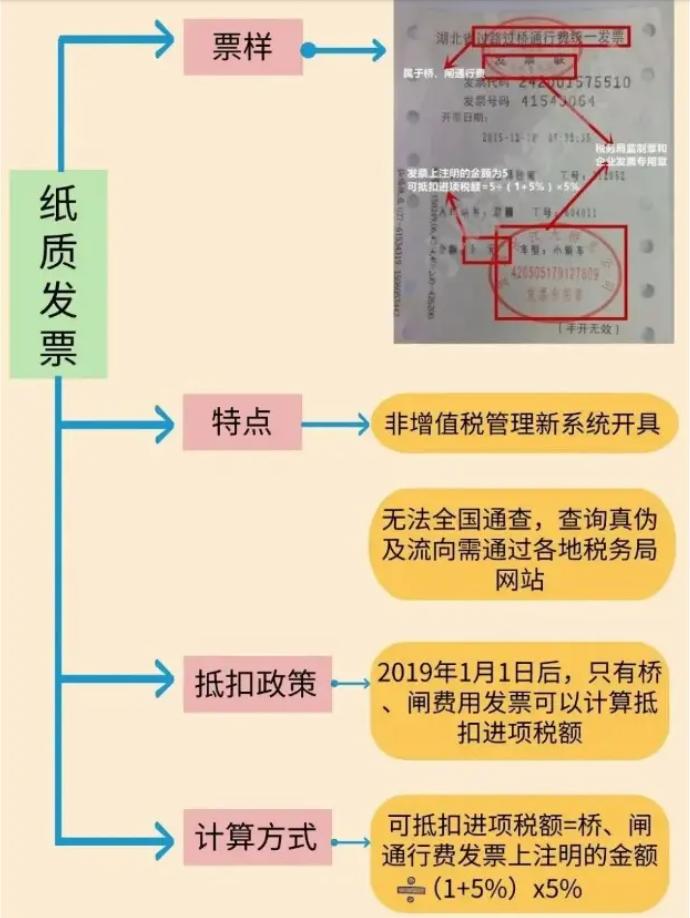

第四,是通行费发票,分为两类

1 , 收费公路的通行费电子普票:在发票综合服务平台内勾选后可以抵扣票面增值税额。

2 , 桥,闸通行费发票,按票面金额÷(1+5%)×5%计算税额抵扣。

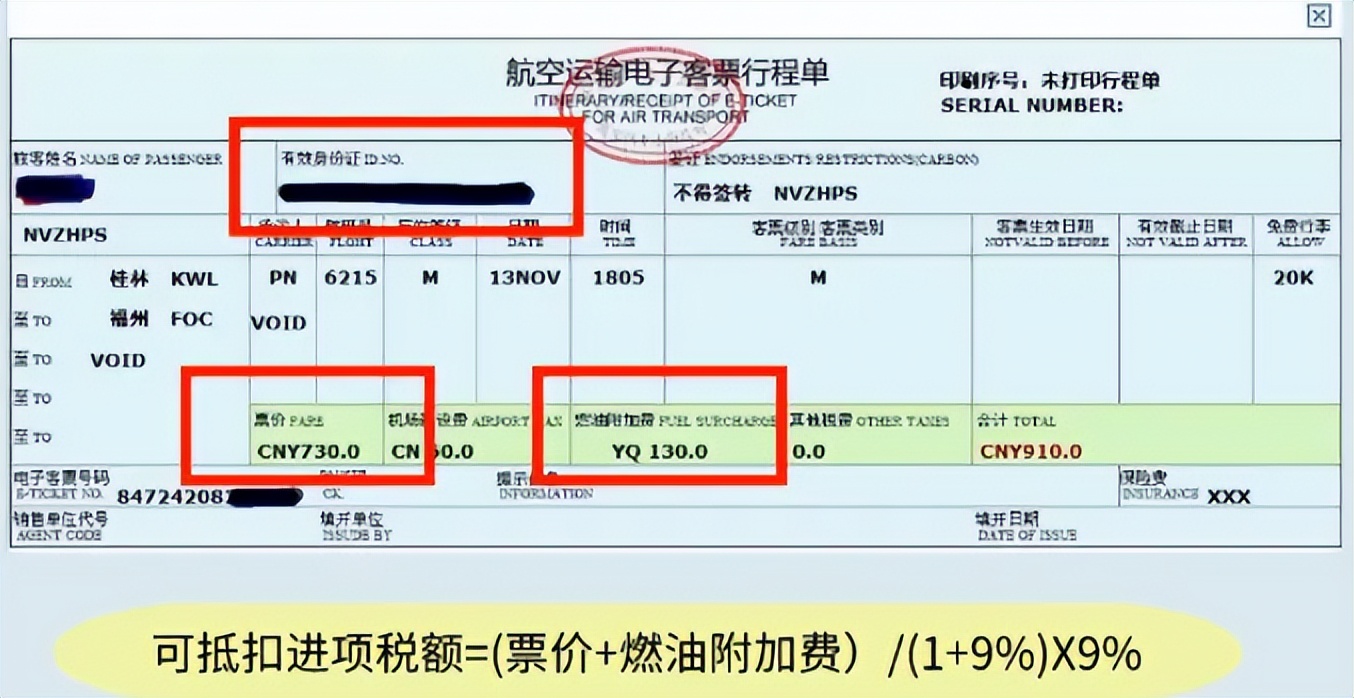

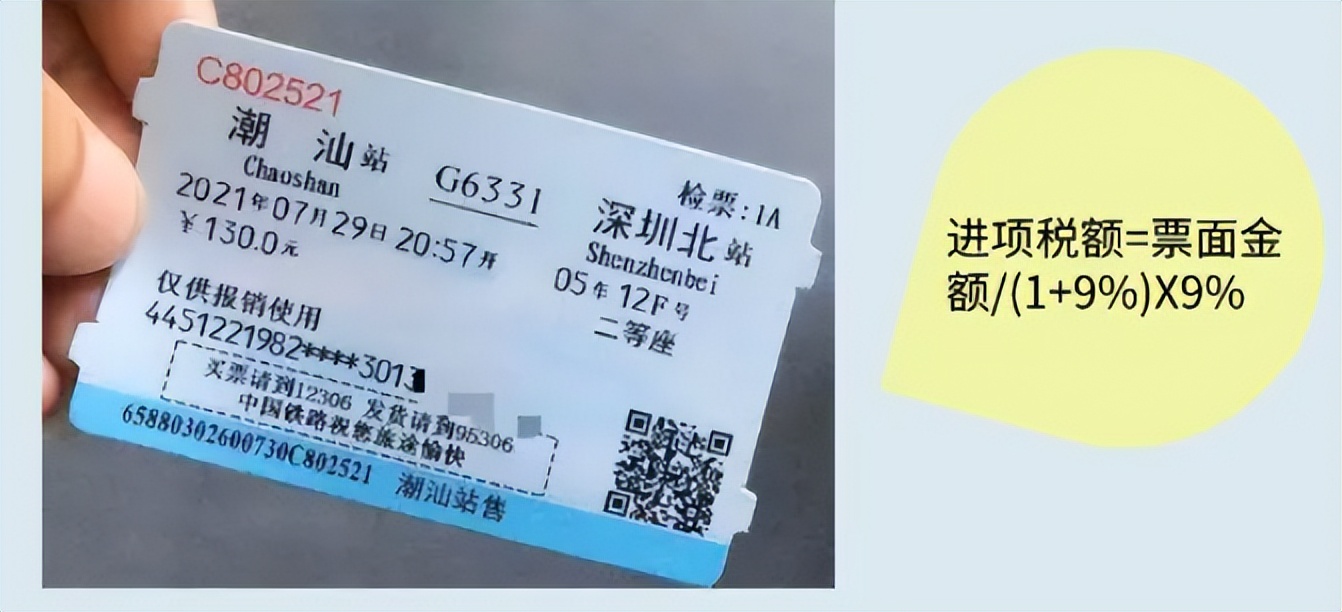

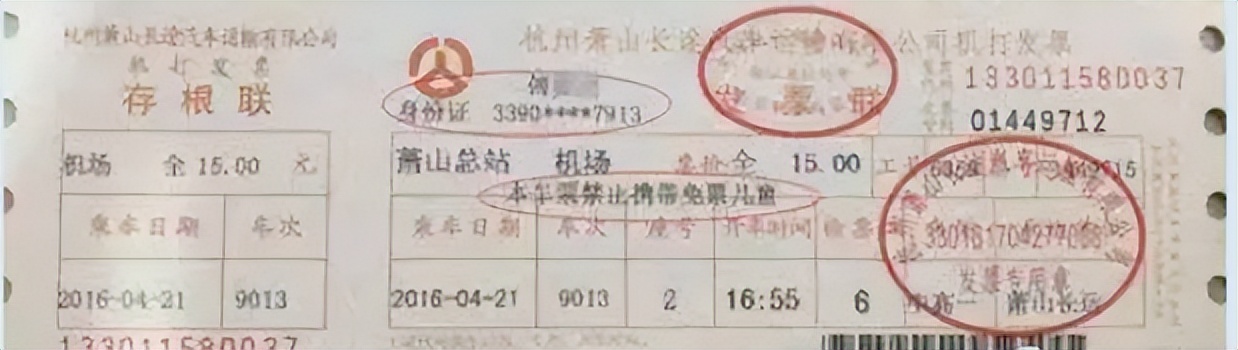

第五,国内旅客运输的票据,有如下几种

1 ,注明旅客身份信息的火车票,航空电子客票行程单,按票面金额÷(1+9%)×9%计算抵扣。

2 ,注明旅客身份信息的公路,水路等客票,按票面金额÷(1+3%)×3%计算抵扣。

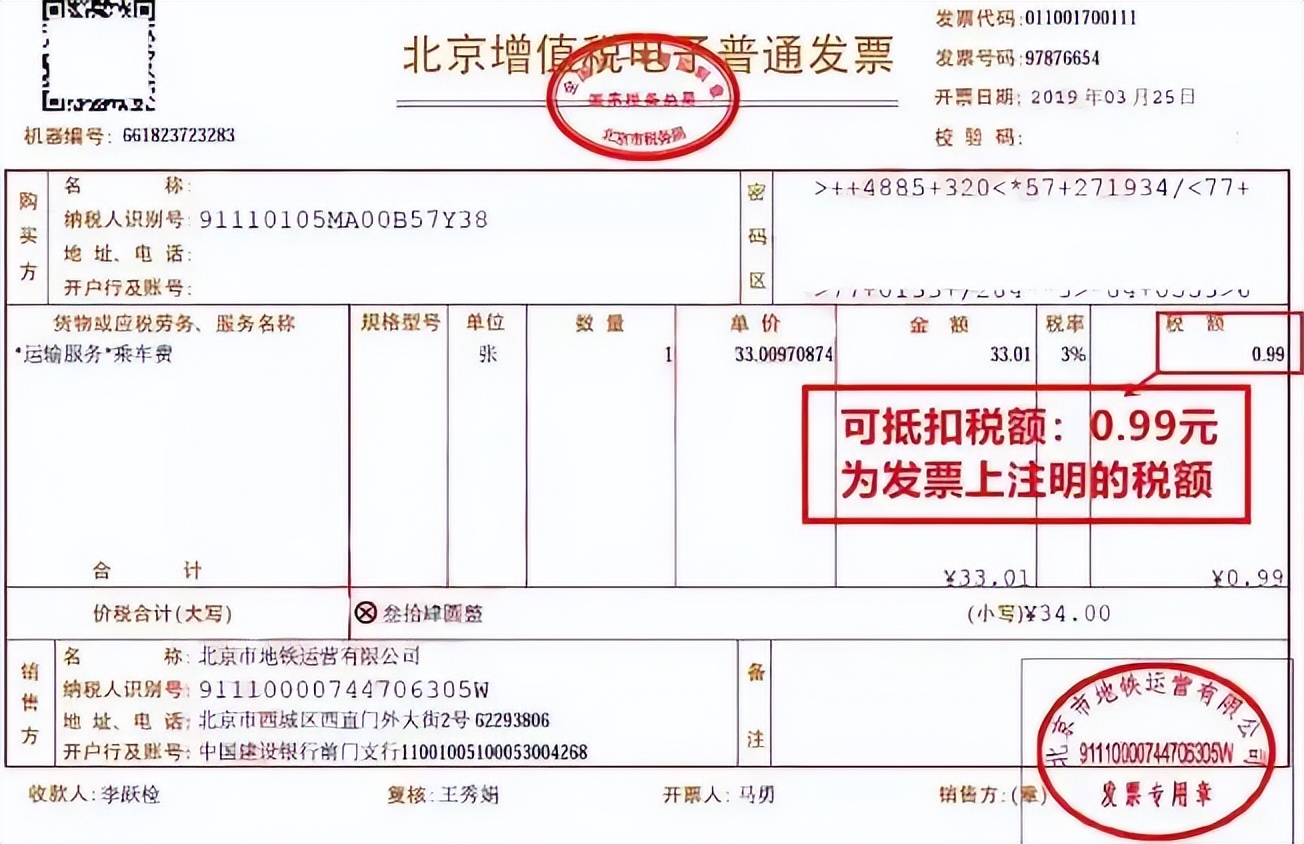

3 ,国内旅客运输电子普通发票,按票面税额抵扣

第六,农产品收购发票或销售发票,按票面收购价款×9%计算进项税额,用于生产或委托加工税率为13%的货物时,按票面收购价款×10%计算抵扣进项税额。

以上就是专票以外的凭证进行进项税抵扣的总结,我们同时要注意的是以上凭证所列的支出要是为了公司经营而发生的实际支出,并且不属于集体福利个人消费的情况下才能够进行进项抵扣哦。