一只站在树上的鸟儿,从来不会害怕树枝断裂。因为它相信的不是树枝,而是它自己的翅膀。

与其每天担心未来,不如努力现在。成功的路上,只有奋斗才能给你最大的安全感和答案。

变老的路上,只有自己才能给你最大的依靠和保障。毕竟,靠山山倒,靠人人跑,靠自己才是最好!

会计老张进入一家商贸公司工作已有10多个年头,当初刚进去的时候,上个交接人员留下一堆难题,老张又没做过商贸方面的工作,因此做起来非常吃力。但老张不畏艰难,有什么不懂得问题向前辈请教,利用业余时间不断学习充实自己,慢慢丰富自己的经验。现在,老张把自己的经验分享给大家,让大家少走些弯路。

目录

- 商业企业的业务流程

- 商业企业购进业务核算

- 商业企业销售业务核算

- 其他日常业务核算

- 期末业务核算

一、商业企业的业务流程

商业企业的业务流程主要是通过商品的购、销行为,以及在购销过程中发生的运输和储存业务,由此来完成商品由生产领域到消费领域转移的过程。这一业务流程可以概括为以下四个方面:采购、仓储、运输、销售。

商品的采购、仓储、运输、销售是流通过程中的四个基本环节。其中,商品的购进和销售是商业企业最重要的环节。

二、商业企业购进业务核算

采购业务账务处理的主要内容包括两部分:一是采购成本的确定;二是特殊业务处理。

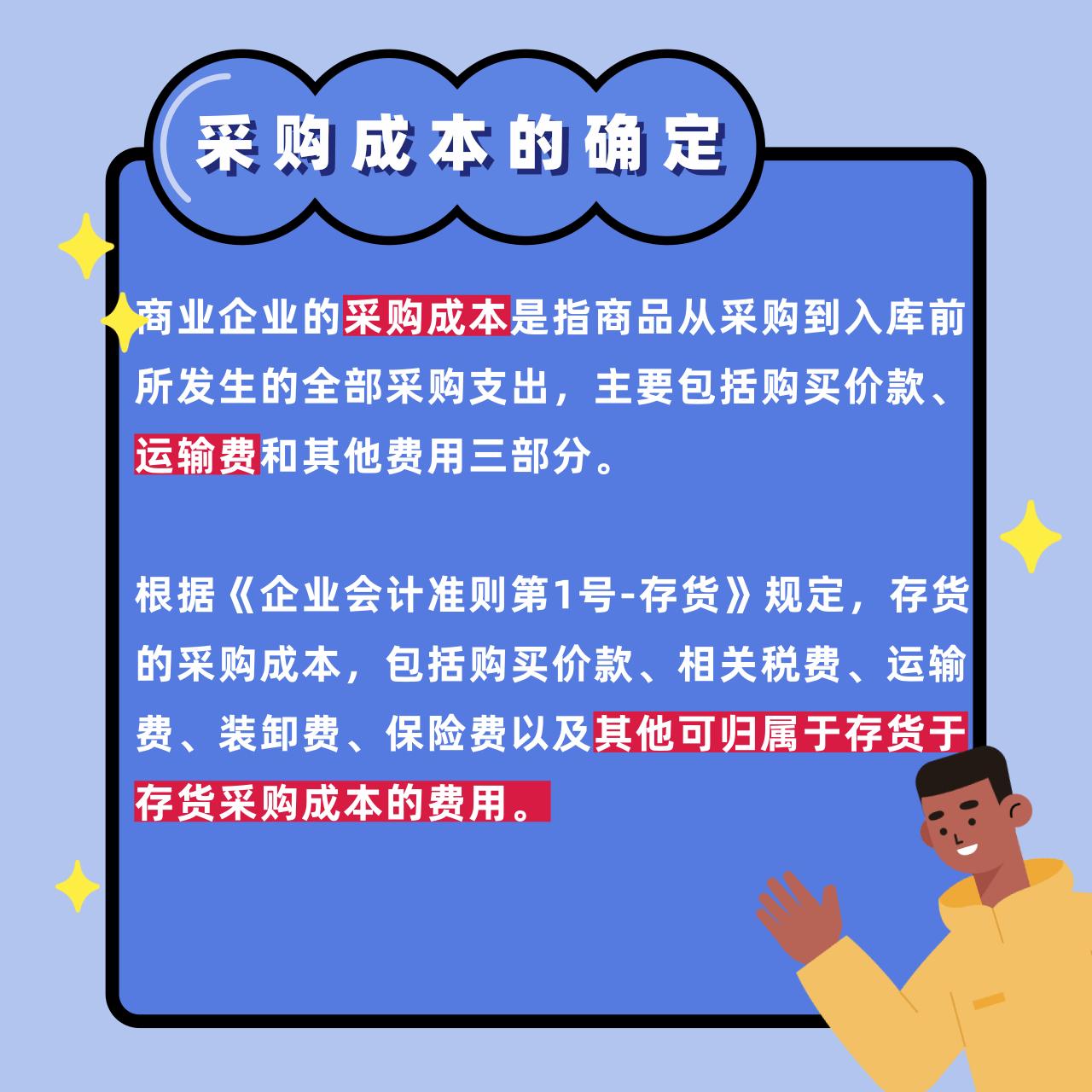

1、采购成本的确定

(1)收到增值税专用发票(包括小规模纳税人税局*开代**的增值税专用发票)

借:库存商品(不含税价款)

应交税费-应交增值税(进项税额)

贷:银行存款/库存现金/应付账款等科目

(2)收到增值税普通发票

借:库存商品(价税合计)

贷:银行存款/应付账款等

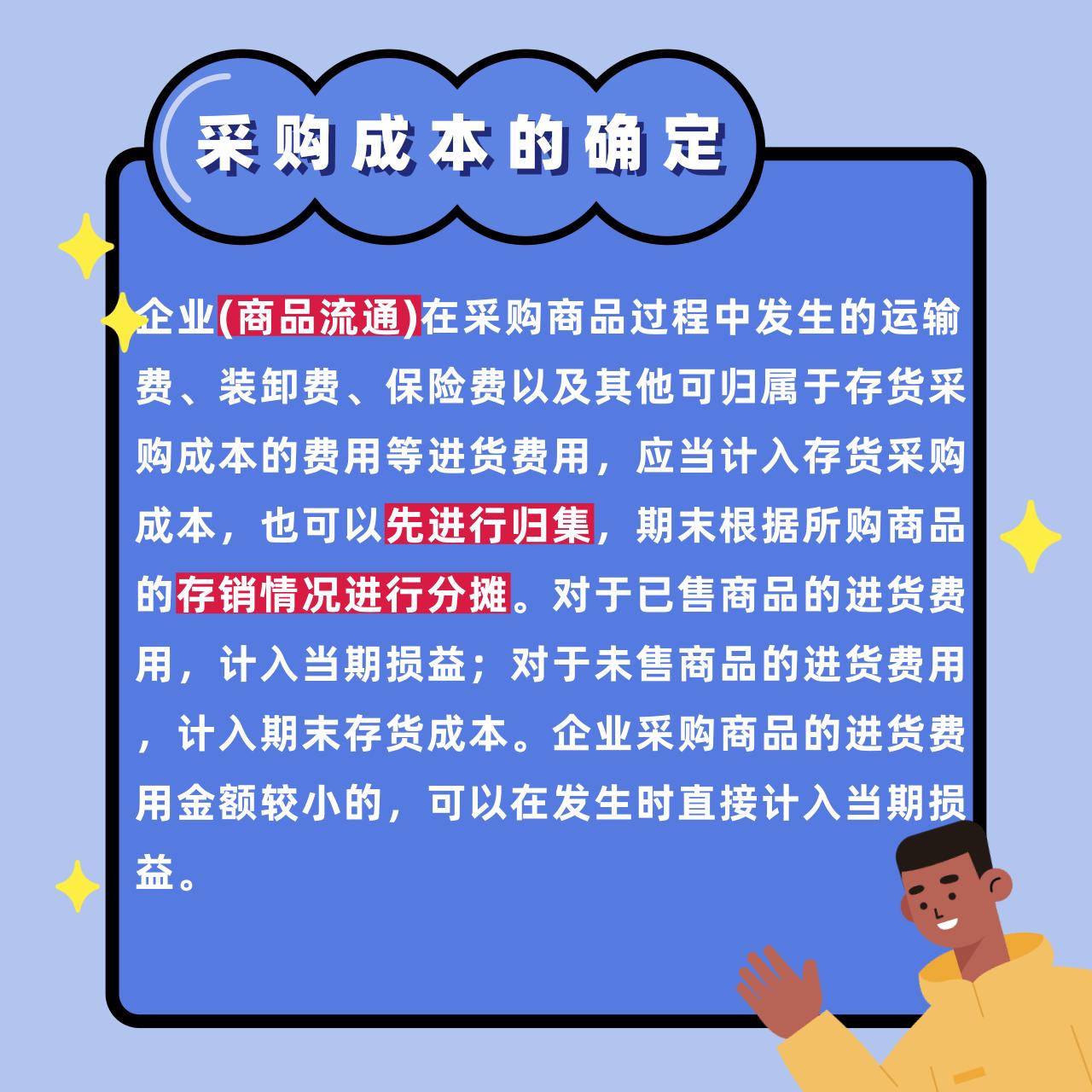

2、特殊业务处理

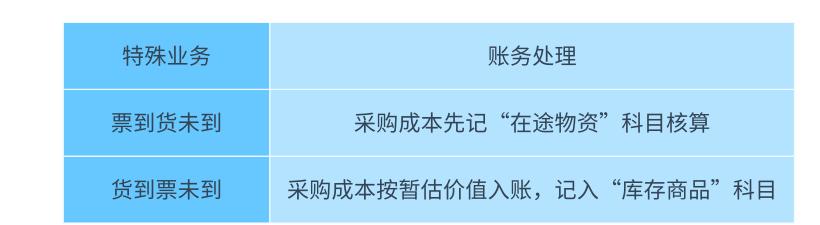

实务中,商业企业采购过程中经常会出现以下两种情况:一是票到货未到;二是货到票未到。会计人员应根据不同情况分别作出账务处理。

特殊业务处理:

三、商业企业销售业务核算

1、正常销售业务账务处理

商业企业销售其经营范围内的商品,一般都会给客户开具增值税专用发票或增值税普通发票。会计人员可以依据已开具的发票来确认相应的销售收入,并进行相应的账务处理。

借:应收账款/应收票据/银行存款等

贷:主营业务收入

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:库存商品

2、特殊销售业务的账务处理

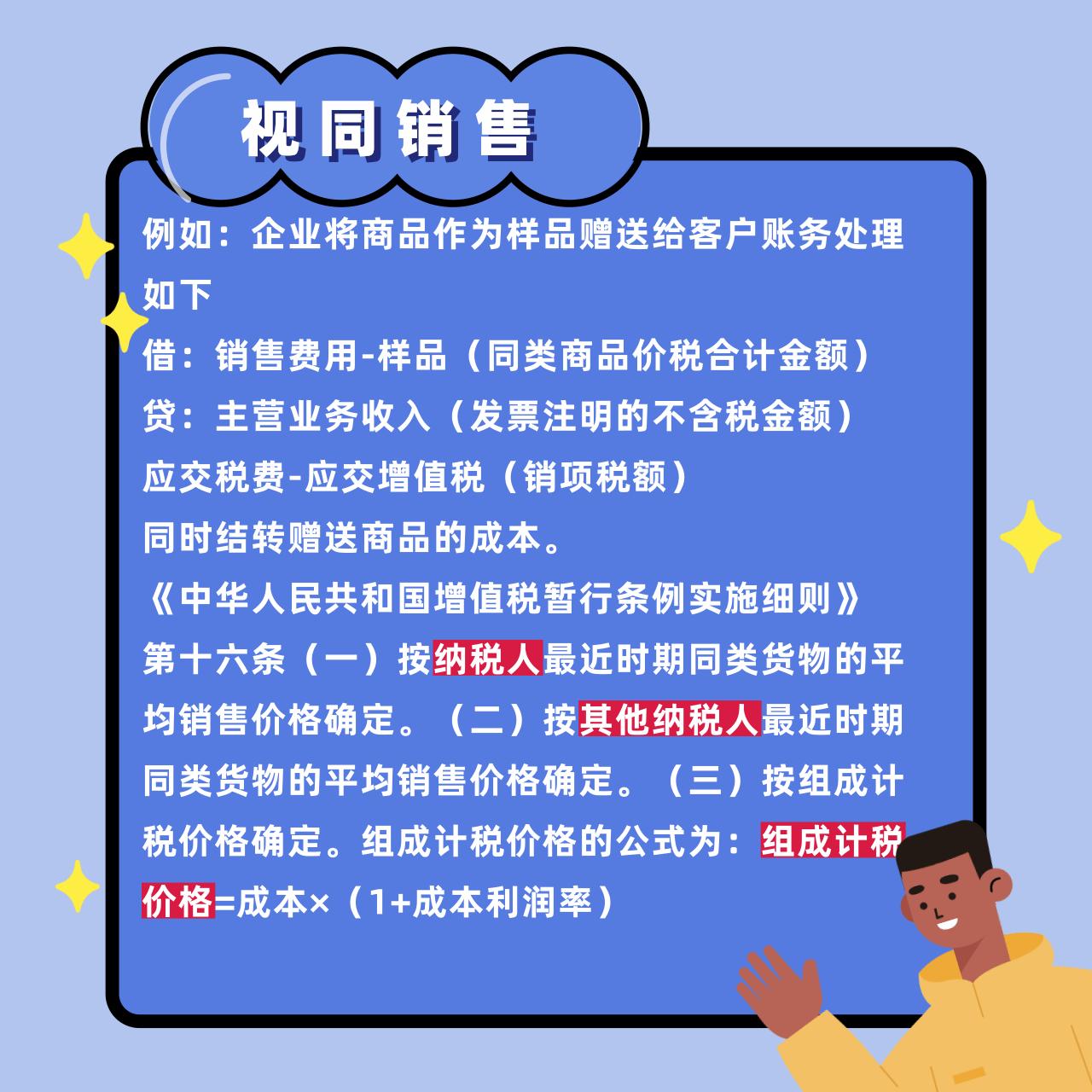

(1)视同销售

视同销售是指商业企业将主营商品用于无偿赠送、对外投资、分配给股东等非销售行为。例如,企业因业务需要将商品作为样品无偿赠送给客户的行为,就属于典型的视同销售行为。对于视同销售的行为均要征收增值税。因为这类行为会导致企业库存商品的减少,所以应当视同企业的销售行为进行账务处理。

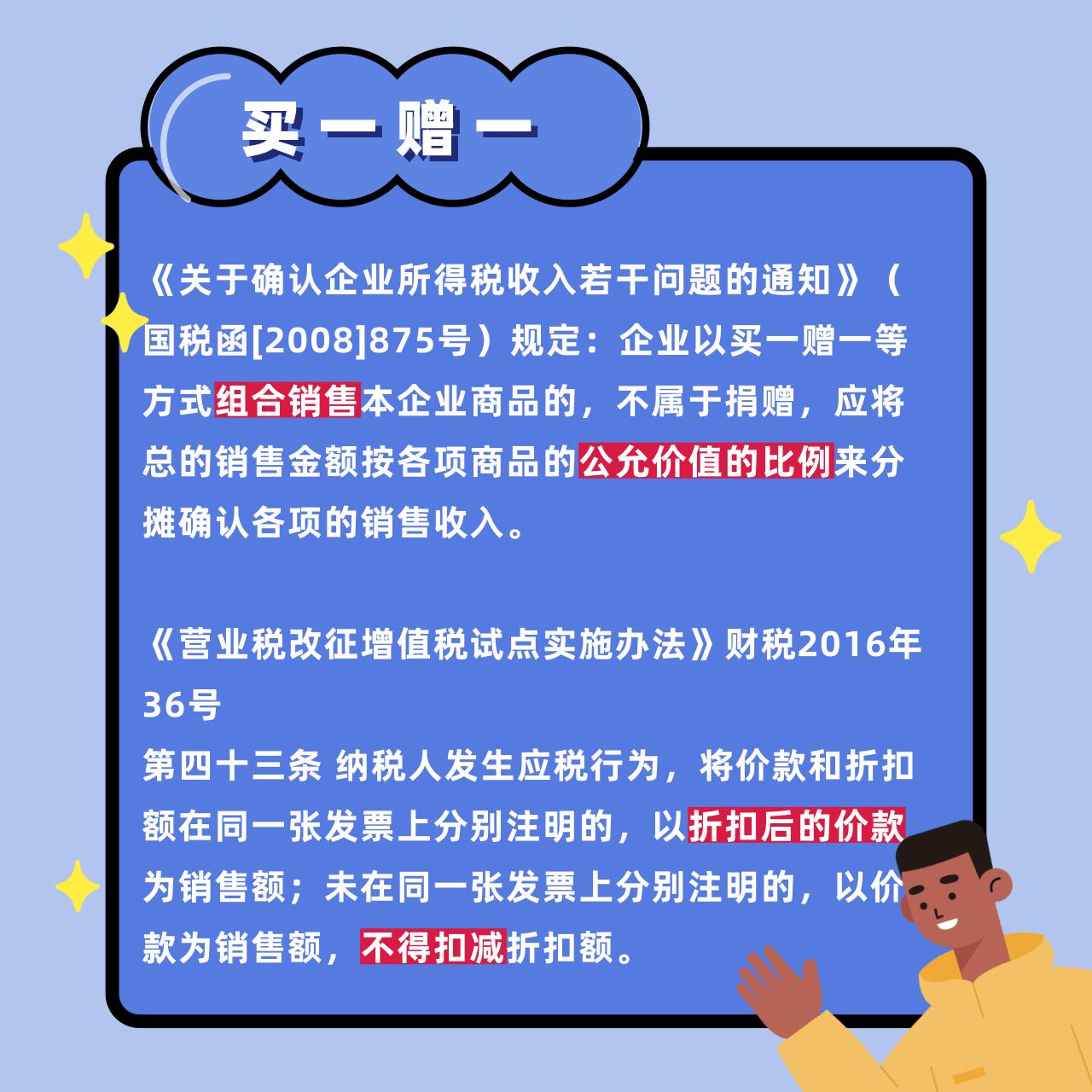

(2)买一赠一

某公司迎“十一”搞促销活动,买一件大衣送一件T恤。大衣每件售价1000元,进价700元;T恤每件售价100元,进价80元。假设上述价格均为不含税价。

(3)现金折扣、商业折扣、销售折让的会计处理

四、其他日常业务核算

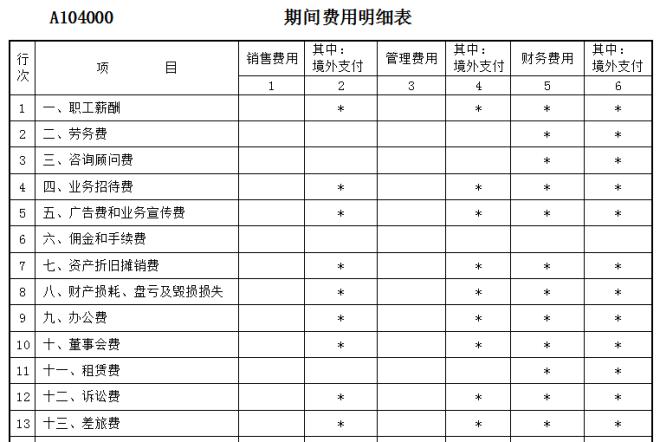

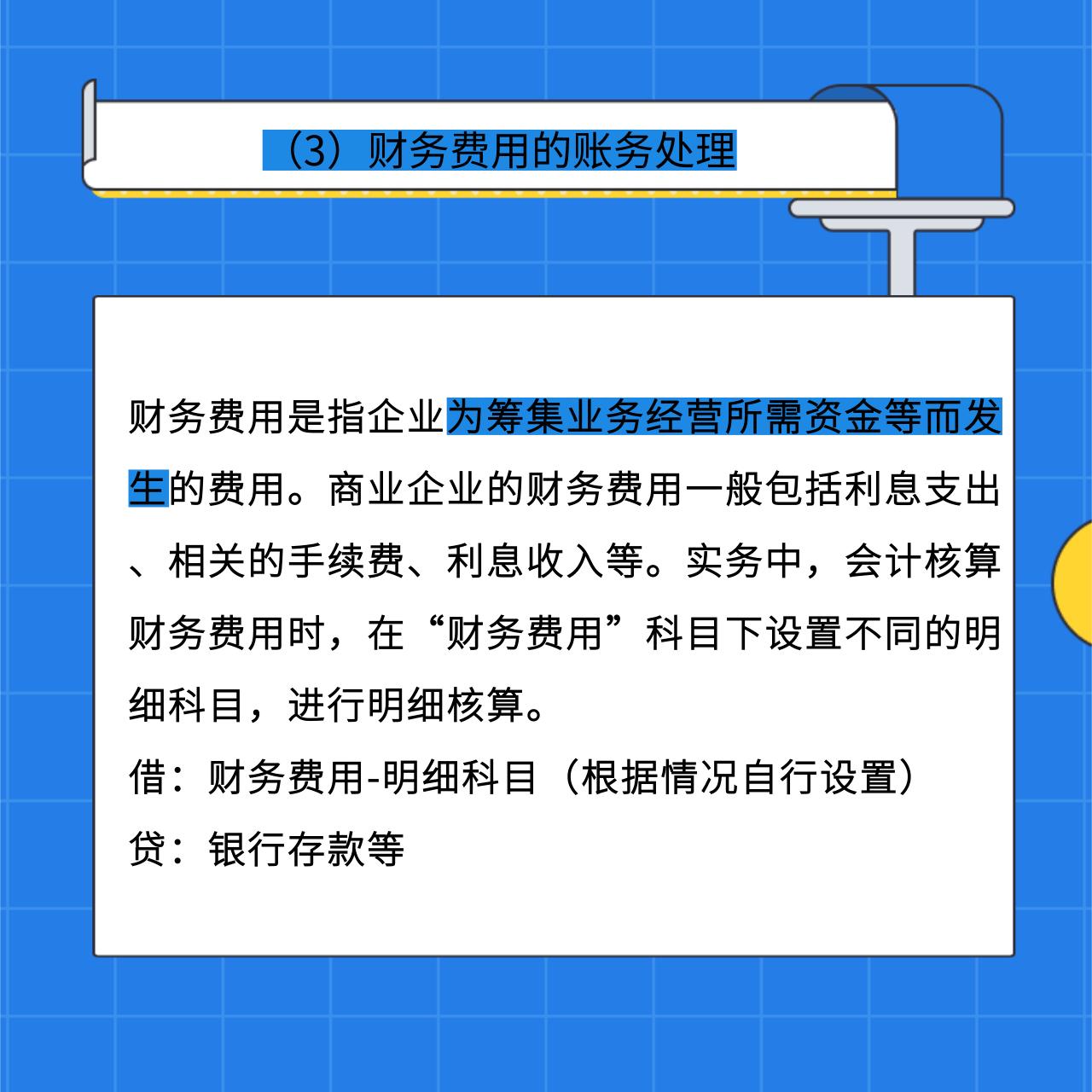

1、期间费用

期间费用明细科目设置参考

明细科目正常参照准则列举项目来,但是实务中是根据自身情况设置的,设置之后写个详细说明,以防后面入账的时候混乱。

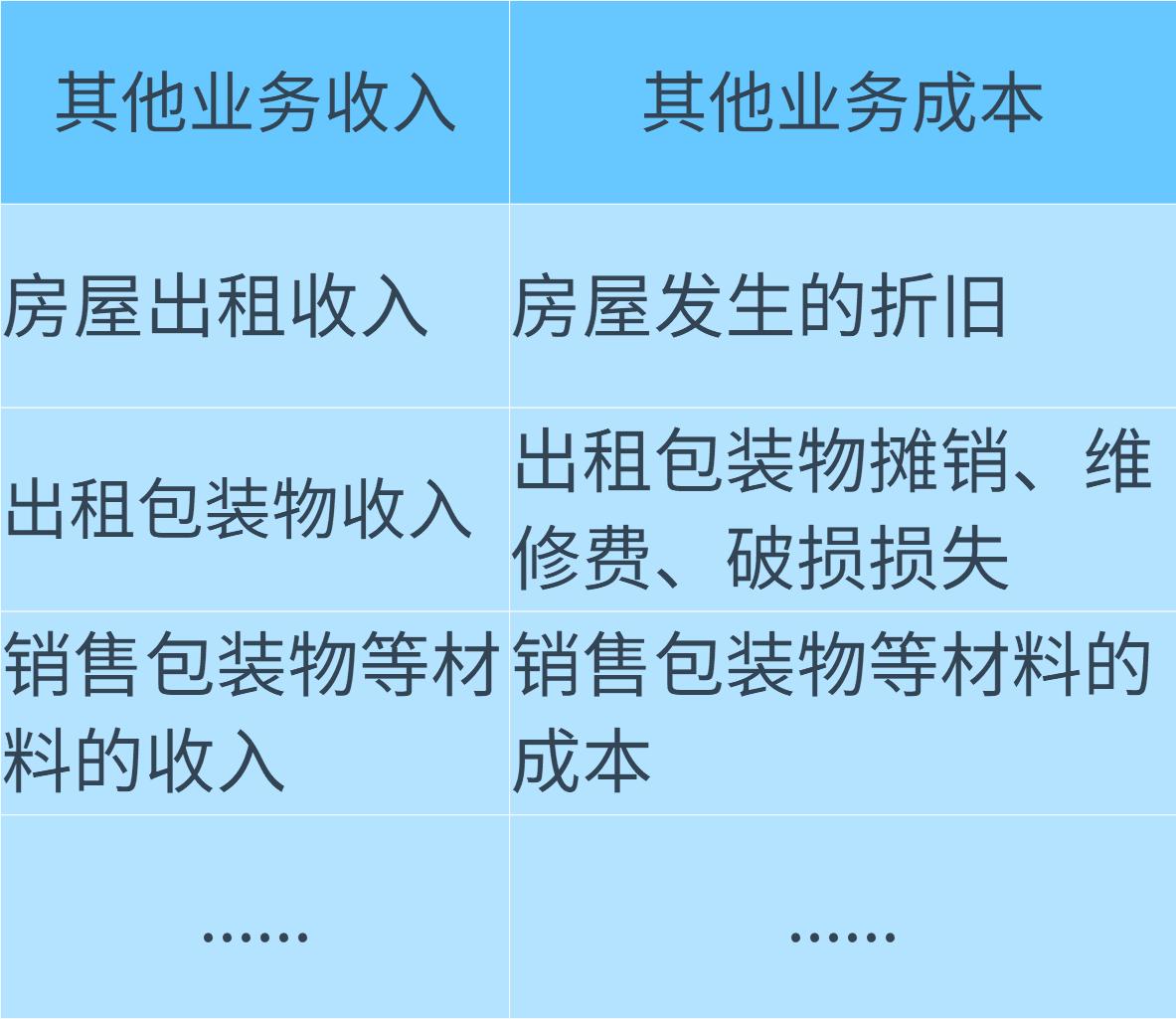

2、其他业务收支

(1)其他业务收支是指除主营业务收支以外的其他经营活动实现的收入与支出,主要通过“其他业务收入”和“其他业务成本”科目核算。其他业务收支的核算内容如下:

(2)企业发生其他业务收入时,会计人员应根据自行或者*开代**的发票进行处理。

借:银行存款等

贷:其他业务收入

应交税费-应交增值税

若为一般纳税人明细到三级(销项税额)。

3、营业外收支

营业外收支是指与企业的业务经营无直接关系的收益和支出,其核算内容如下表:营业外收支的核算内容

五、期末业务核算

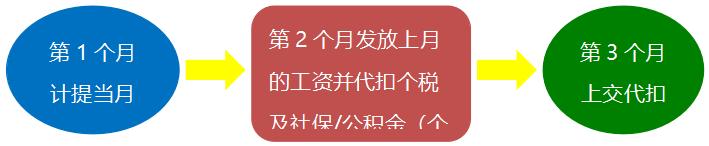

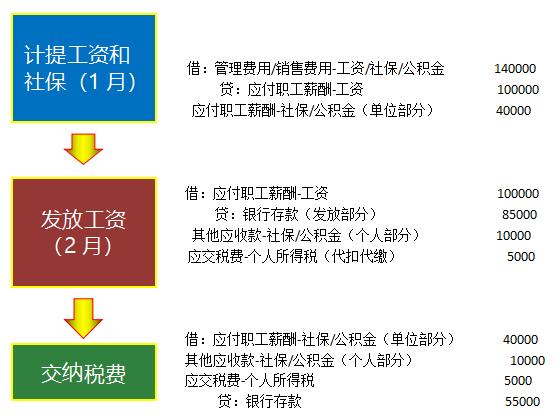

1、职工薪酬的计提与发放

计提职工薪酬的账务处理

按照最新的的会计准则规定,企业的职工薪酬都要通过“应付职工薪酬”科目进行核算。

“应付职工薪酬”科目下可以设“工资”、“福利费”、“工会经费”、“职工教育经费”、“社保费”、“住房公积金”等二级科目。工资及社保的计提至工资发放并代扣社保和个税的一般流程:

工资及社保的计提至工资发放并代扣社保和个税的一般流程:

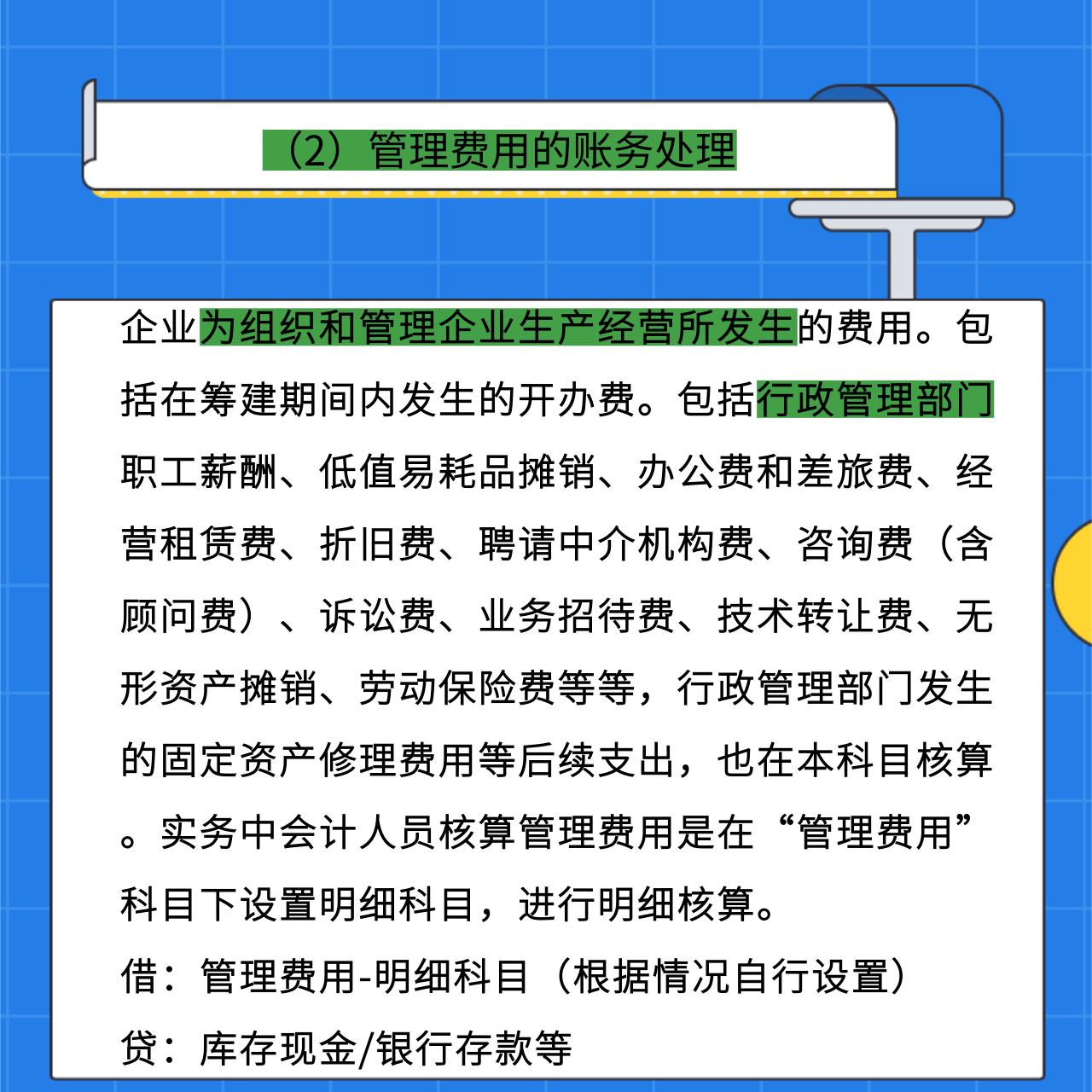

商业企业不涉及生产成本的核算问题,因此,计提职工薪酬时,只需将销售部门发生的职工薪酬计入“销售费用”科目进行核算,将其他部门的职工薪酬计入“管理费用”核算。

2、计提折旧

企业拥有的固定资产会在日常经营活动中发生损耗,因此,在固定资产的有效使用期内,企业需要采用一定的方法计提折旧。计提折旧的账务处理

借:管理费用-折旧费

销售费用-折旧费

贷:累计折旧

3、月末摊销

月末,企业应对无形资产、长期待摊费用等进行摊销。此时,会计人员应做好两项工作:一是编制摊销表;二是进行相应的账务处理。

4、应交税费账务处理

一级科目 二级科目 三级科目

5、结转销售成本

企业在确认销售收入的同时,还需要结转商品的销售成本。无论采用那种方法,结转本期商品销售成本都需要按以下方式作出账务处理。

借:主营业务成本

贷:库存商品

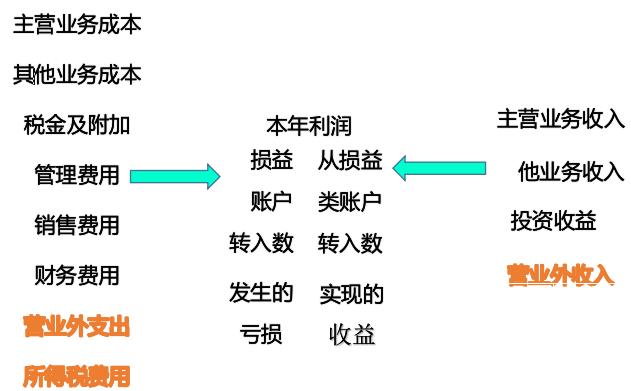

6、结转损益

7、结转与分配利润

商业企业的经营活动一般会有两个结果:盈利或者亏损。实务中会计人员应当关注两点:一是将净利润或净亏损结转至利润分配(即结转本年利润至利润分配);二是进行利润分配。