阅读指引:重庆税务第七稽查局对发昌公司龙水加油站计算应纳增值税额时,因发昌公司龙水加油站既未取得增值税专用发票,也逾期未申报办理增值税抵扣认证,对发昌公司龙水加油站所销货物进项税额不予抵扣,符合法律规定。重庆税务第七稽查局对发昌公司龙水加油站销项税额不予抵扣进项税额的处理,不属于对其销售额违法征收两次增值税或所谓重复征税的情形。

查明事实

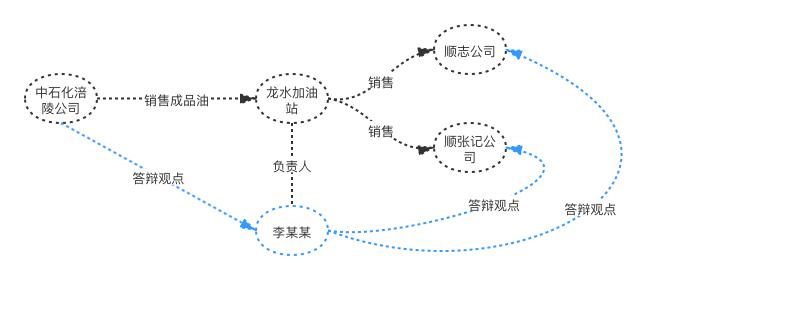

蓝色为答辩交易关系,即李某某和人所为,与龙水加油站无关。

2017年9月4日,原涪陵国税稽查局对发昌公司龙水加油站作出涪国税稽罚告〔2017〕5号《税务行政处罚事项告知书》,告知内容:

1.发昌公司龙水加油站2009年8月25日与重庆市正宇混凝土有限责任公司(以下简称正宇公司)签订柴油供应协议,在2010年供应柴油期间,有1165581.88元柴油的销售收入未在账务中真实记载也未进行纳税申报,存在账外经营行为,少记增值税销项税额198148.93元,造成少缴增值税198148.93元;

2.发昌公司龙水加油站在2012年1月和2月收取的正宇公司因销售柴油业务产生的违约金500000元和利息21555.67元属于增值税价外费用,未在账务中真实记载也未进行纳税申报,少计不含税收入为445774.08元,少计增值税销项税额75781.59元,造成少缴增值税75781.59元;

3.发昌公司龙水加油站2012年11月15日与顺志公司签订柴油供应协议,在供应柴油期间,有11843982.67元(其中2013年少申报6307903.28元,2014年少申报3911249.68元,2015年少申报1624829.71元)的柴油销售收入未在账务中真实记载也未进行纳税申报,存在账外经营行为,少计增值税销项税额2013477.04元,造成少缴增值税2013477.04元。

发昌公司龙水加油站的上述行为,共少计增值税应税收入13455338.63元,少计增值税销项税额2287407.56元,造成少缴增值税2287407.56元。根据《中华人民共和国税收征收管理法》第六十三条第一款规定,对发昌公司龙水加油站在2010—2015年度在帐簿上少列收入造成少缴税款2287407.56元的行为,定性为*税偷**,拟处少缴税款2287407.56元百分之五十的罚款,罚款金额1143703.78元。

另查明,发昌公司龙水加油站与正宇公司的柴油销售业务中,在2010年期间造成少缴增值税198148.93元,在2012年收取正宇公司的违约金和利息造成少缴增值税75781.59元,合计造成少缴增值税273930.52元。

还查明,重庆税务第七稽查局认定:2013年1月1日至2015年12月31日期间,发昌公司龙水加油站向顺志公司及顺张记公司开具不含税销售发票748111.17元,发昌公司龙水加油站未*票开**但已经申报纳税不含税收入1806244.24元。期间发昌公司龙水加油站向顺志公司及顺张记公司销售柴油未入账亦未申报纳税不含税收入为11882866.53元+2515471.55元-748111.17元-1806244.24元=11843982.67元。

争议焦点

一、发昌公司龙水加油站与顺志公司及顺张记公司之间是否存在柴油购销业务,发昌公司龙水加油站是否存在账外经营;

二、发昌公司龙水加油站应补缴的增值税额计算是否正确;

三、重庆税务第七稽查局对发昌公司龙水加油站补缴增值税是否存在重复征税。

裁判观点

本案中,发昌公司龙水加油站系于2005年8月1日成立的经营汽油、柴油零售业务的有限责任公司分公司,于2005年10月1日起被认定为增值税一般纳税人。发昌公司龙水加油站销售货物,依照法律、法规应当承担缴纳增值税的义务。经查,重庆税务第七稽查局根据他人举报对发昌公司龙水加油站涉嫌逃避缴纳税款行为于2016年7月27日立案调查后,通过调取发昌公司龙水加油站与正宇公司、顺志公司买卖合同纠纷诉讼案件材料,当事人提供的供油协议、资金往来银行交易记录、银行对账单、账簿、记帐凭证、报表等资料,采取调查询问核实、检查存款帐户等方式,查明认定发昌公司龙水加油站于2010年至2015年期间,在与正宇公司、顺志公司及顺张记公司的柴油销售业务中,采取对部分应税收入不在账务中真实记载也未进行纳税申报的方式,逃避缴纳增值税的违法事实。重庆税务第七稽查局依据查明认定的事实,向发昌公司龙水加油站发出涪国税稽罚告〔2017〕5号《税务行政处罚事项告知书》,并就发昌公司龙水加油站涉嫌税务违法一案主持召开听证会,后于2017年11月14日作出涪国税稽处〔2017〕20号税务处理决定。本院认为,重庆税务第七稽查局作出的该税务处理决定,证据确凿,认定事实清楚,适用法律正确,符合法定程序,应予支持。

发昌公司龙水加油站上诉提出,重庆税务第七稽查局稽查所认定的2013年1月至2014年6月期间应税收入13902953.83元,应为购销合同关系的双方,即顺志公司或顺张记公司与中石化涪陵公司之间因购销行为产生。发昌公司龙水加油站在履行与顺志公司签订的供油协议后不久,即因顺志公司拖欠油款而停止供油。随后发昌公司龙水加油站的负责人李发昌,个人名义接受顺志公司或顺张记公司的委托,代为向中石化涪陵公司购油,购油时中石化涪陵公司均向顺志公司或顺张记公司开具增值税专用发票。因此,涉案销售额13902953.83元应认定为中石化涪陵公司向顺志公司或顺张记公司销售油料而产生的销售额;销售方应为中石化涪陵公司,而不是发昌公司龙水加油站。对于上述发昌公司龙水加油站主张的事实,发昌公司龙水加油站虽提供有顺志公司或顺张记公司出具的购油委托书等证据,但这些证据不能与其他证据相互印证,并不足以证明其主张的事实。根据在本案税务稽查中,发昌公司龙水加油站负责人李发昌、顺志公司法定代表人张晓阳以及相关被调查人员,向重庆税务第七稽查局所作的关于购销事实的陈述,以及发昌公司龙水加油站在与顺志公司买卖合同纠纷的诉讼案件中提出的诉讼主张,和双方履行供油协议情况的银行对账单、顺志公司账簿、记账凭证、提货单、出库单等证据,能够认定2013年1月至2014年6月期间,发昌公司龙水加油站通过自己向中石化涪陵公司支付油款后再将柴油销售给顺志公司,以及由顺志公司向中石化涪陵公司支付油款后,顺志公司依据发昌公司龙水加油站的指示提货收货,发昌公司龙水加油站再与其按供油协议约定结算销售额获取利益等方式,向顺志公司销售柴油累计1587.195吨,形成含税收入13902953.83元的事实。因此,发昌公司龙水加油站在2013年1月至2014年6月期间,存在履行供油协议向顺志公司销售货物的行为,依法应当承担缴纳相应增值税款的义务。

发昌公司龙水加油站上诉提出,重庆税务第七稽查局对其作出的税务处理及税务处罚中,存在一个货物流通过程分环节两次征收增值税的问题。《国家税务总局关于增值税一般纳税人发生*税偷**行为如何确定*税偷**数额和补税罚款的通知》【国税发〔1998〕66号】第一条第(二)项规定,纳税人的*税偷**手段如属帐外经营,即购销活动均不入帐,其不缴或少缴的应纳增值税额即*税偷**额为帐外经营部分的销项税额抵扣帐外经营部分中已销货物进项税额后的余额。2017年11月19日修订前有效的《中华人民共和国增值税暂行条例》第八条第一款规定,纳税人购进货物或者接受应税劳务支付或者负担的增值税额,为进项税额。从销售方取得的增值税专用发票上注明的进项税额准予从销项税额中抵扣。《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》【国税函(2009)617号】第一条规定,增值税一般纳税人取得2010年1月1日以后开具的增值税专用发票,应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。本案中,发昌公司龙水加油站由于自身的过错,未在所销货物由中石化涪陵公司交付时(即中石化涪陵公司有偿转让货物所有权时),依法取得增值税专用发票。所销货物部分,即视为没有产生用以抵扣销项税额的进项税额。同时,发昌公司龙水加油站尚存在未在法定期限内申报认证抵扣进项税额的情形,税务机关依法亦不予办理抵扣进项税额。因此,重庆税务第七稽查局对发昌公司龙水加油站计算应纳增值税额时,因发昌公司龙水加油站既未取得增值税专用发票,也逾期未申报办理增值税抵扣认证,对发昌公司龙水加油站所销货物进项税额不予抵扣,符合法律规定。重庆税务第七稽查局对发昌公司龙水加油站销项税额不予抵扣进项税额的处理,不属于对其销售额违法征收两次增值税或所谓重复征税的情形。

发昌公司龙水加油站上诉提出,重庆税务第七稽查局对发昌公司龙水加油站于2009年与正宇公司进行补缴增值税和行政处罚,早已经过追诉时效期。以及由于执行法院和正宇公司没有索要执行到位款项的发票,故其未开具销售发票没有过错。对此,本院认为,首先,根据《中华人民共和国行政处罚法》第二十九条规定,违法行为在两年内未被发现的,不再给予行政处罚。该期限是从违法行为发生之日起计算;违法行为有连续或者继续状态的,从行为终了之日起计算。本案中,发昌公司龙水加油站与正宇公司于2010年履行供应柴油协议期间,有帐外经营逃避税款缴纳的违法行为。2012年在收取执行款项正宇公司依人民法院判决确定金额支付违约金和利息时,未在账务中真实记载且未进行纳税申报,有逃避税款缴纳的违法行为。2013年-2015年期间发昌公司龙水加油站在与顺志公司或顺张记公司的购销活动中,有帐外经营逃避税款缴纳的违法行为。发昌公司龙水加油站逃避税款缴纳的违法行为处于连续状态,因此,从行为终了之日起计算,重庆税务第七稽查局对发昌公司龙水加油站与正宇公司之间未申报销售收入追缴增值税,以及作出行政处罚,没有超过追诉时效期,且有事实根据和法律依据;其次,根据《中华人民共和国增值税暂行条例》第六条第一款“销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。”《中华人民共和国增值税暂行条例实施细则》第十二条“条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。”以及《中华人民共和国税收征收管理法》第四条第三款“纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收*缴税代**款”的规定,发昌公司龙水加油站本应依法将2012年人民法院执行案件中,获得的正宇公司支付违约金及资金利息,作为销售额价外费用开具增值税专用发票,并进行纳税申报。其认为执行法院或者正宇公司未索要发票而未开具发票,自身无过错的理由,不能成立。

重庆市税务局收到发昌公司龙水加油站的行政复议申请后,依据《中华人民共和国行政复议法》第十七条、第二十二条、第二十三条及第三十一条的规定,履行了受理、告知书面答复、审查的职责,在法定期限内作出维持被诉税务处理决定的行政复议决定,并依法送达了该行政复议决定。重庆市税务局作出的该行政复议决定,认定事实清楚,适用法律正确,程序合法。

关于发昌公司龙水加油站与顺志公司及顺张记公司之间是否存在柴油购销业务,发昌公司龙水加油站是否存在账外经营的问题。2017年11月19日修订前有效的《中华人民共和国增值税暂行条例》第一条规定:“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人。”本案中,发昌公司龙水加油站诉称“顺志公司及顺张记公司与发昌公司龙水加油站负责人李发昌是委托代购关系”与本院查明的事实不符,李发昌的行为应当认定为其作为发昌公司龙水加油站负责人的职务行为,而不是个人行为。重庆税务第七稽查局结合发昌公司龙水加油站与顺志公司及顺张记公司之间签订的协议,通过核查帐簿、记帐凭证、报表等资料,采取调查询问、检查存款帐户等方式,认定发昌公司龙水加油站与顺志公司及顺张记公司之间存在购销业务。重庆税务第七稽查局认定该事实证据充分,认定正确。因此,发昌公司龙水加油站与顺志公司及顺张记公司之间存在购销业务,具有缴纳增值税的主体资格和法定义务,发昌公司龙水加油站对于这部分业务未在账务中真实记载,也未进行纳税申报,显然属账外经营行为。

发昌公司龙水加油站应补缴的增值税额计算是否正确。2017年11月19日修订前有效的《中华人民共和国增值税暂行条例》第二条第一款第(一)项及第五条规定,纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。纳税人销售货物或者应税劳务,按照销售额和本条例第二条规定的税率计算并向购买方收取的增值税额,为销项税额。销项税额计算公式:销项税额=销售额×税率。本案中,现已查明,1、2013年1月至2014年6月期间,发昌公司龙水加油站通过账外经营的方式,向顺志公司销售柴油不含税收入11882866.53元;2、2015年8月至2015年12月期间,发昌公司龙水加油站通过账外经营的方式,向顺志公司及顺张记公司销售柴油不含税收入2515471.55元;3、重庆税务第七稽查局认定发昌公司龙水加油站与顺志公司的购销业务中已*票开**金额748111.17元,未*票开**但已进行纳税申报1806244.24元;4、发昌公司龙水加油站与正宇公司的柴油销售业务中,在2010年期间造成少缴增值税198148.93元,在2012年收取正宇公司的违约金和利息造成少缴增值税75781.59元,合计造成少缴增值税273930.52元。故,2010年至2015年期间,发昌公司龙水加油站应补缴的增值税为:(11882866.53+2515471.55-748111.17-1806244.24)×17%+273930.52=2287407.57元。重庆税务第七稽查局计算出发昌公司龙水加油站应补缴的增值税为2287407.56元,属计算结果有误,予以指正,但不影响被诉税务处理决定的合法性。《中华人民共和国税收征收管理法》第六十三条第一款规定,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是*税偷**。对纳税人*税偷**的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。本案中,重庆税务第七稽查局对发昌公司龙水加油站追缴少缴的税款及滞纳金符合前述法律规定。

重庆税务第七稽查局对发昌公司龙水加油站补缴增值税是否存在重复征税。《国家税务总局关于增值税一般纳税人发生*税偷**行为如何确定*税偷**数额和补税罚款的通知》【国税发〔1998〕66号】第一条第(二)项规定,纳税人的*税偷**手段如属帐外经营,即购销活动均不入帐,其不缴或少缴的应纳增值税额即*税偷**额为帐外经营部分的销项税额抵扣帐外经营部分中已销货物进项税额后的余额。2017年11月19日修订前有效的《中华人民共和国增值税暂行条例》第八条第一款规定,纳税人购进货物或者接受应税劳务支付或者负担的增值税额,为进项税额。从销售方取得的增值税专用发票上注明的增值税额进项税额准予从销项税额中抵扣。《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》【国税函(2009)617号】第一条规定,增值税一般纳税人取得2010年1月1日以后开具的增值税专用发票,应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。本案中,发昌公司龙水加油站因为自己的*税偷**行为,未依法取得增值税专用发票,没有可抵扣的进项税额,且未在法定扣除期限内申报认证抵扣,依法不能抵扣。重庆税务第七稽查局在计算应纳税额时,对发昌公司龙水加油站未取得抵扣凭证的进项税额依法不予抵扣,符合法律规定,不属重复征税。