十多天前的3月2日,美国知名做空机构灰熊光向中通快递发起了攻击,在一份做空报告中直接得出了中通快递财务造假、股价有50%下跌空间的结论。

2023年3月15日(美国当地时间)盘后在美国及香港两地上市的中通快递发布了2022年四季度及全年业绩报告,这份年报非常重要,是中通被做空后的首份业绩报告,从某种意义上而言算是对老美做空机构的回击,先来看下具体财务数据。

疫情阴影下业绩创下历史新高

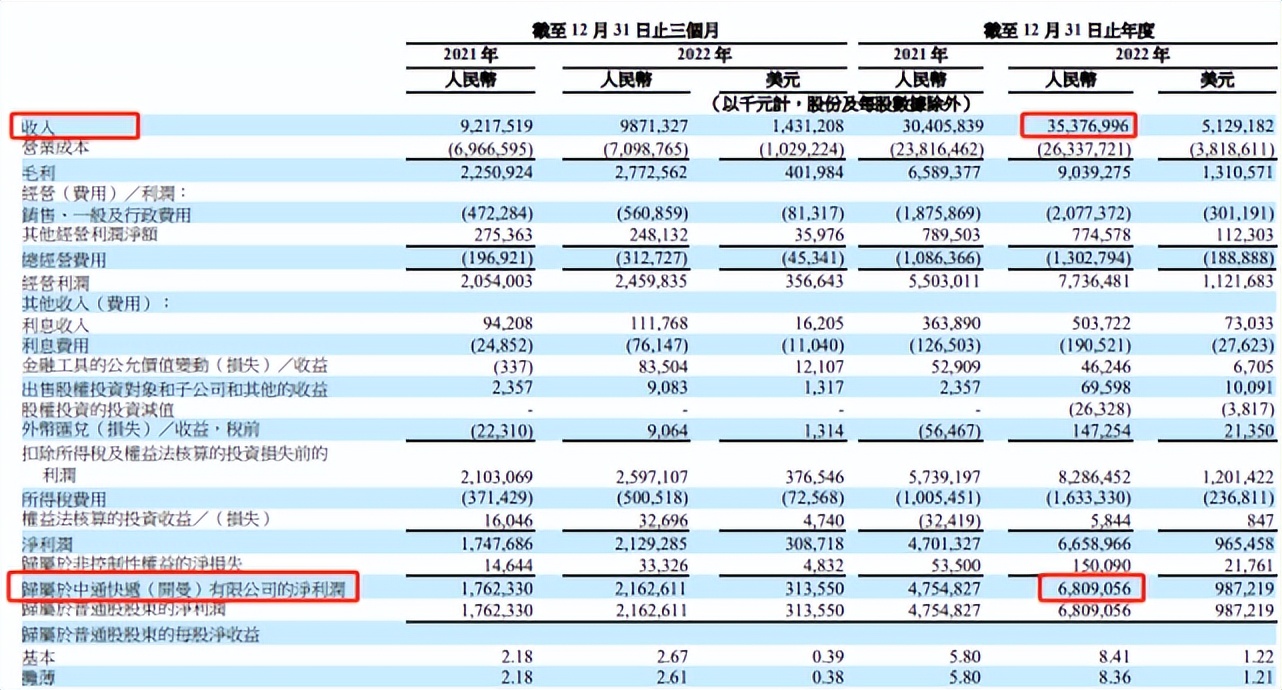

2022年1-12月中通快递实现营业收入353.8亿元,同比上年增长16.3%;净利润方面,去年实现归属于母公司的净利润68亿元,同比增长43.2%。

无论是营业收入还是净利润,中通快递的经营业绩均创下了公司成立以来的历史记录。要知道2022年疫情反复,整个快递行业增速放缓,多地遭遇快递小哥紧缺局面,但即便如此中通快递依然取得了非常不俗的经营业绩,究其原因主要有两点。

第一,中通快递2022年收取件数量增长迅速。

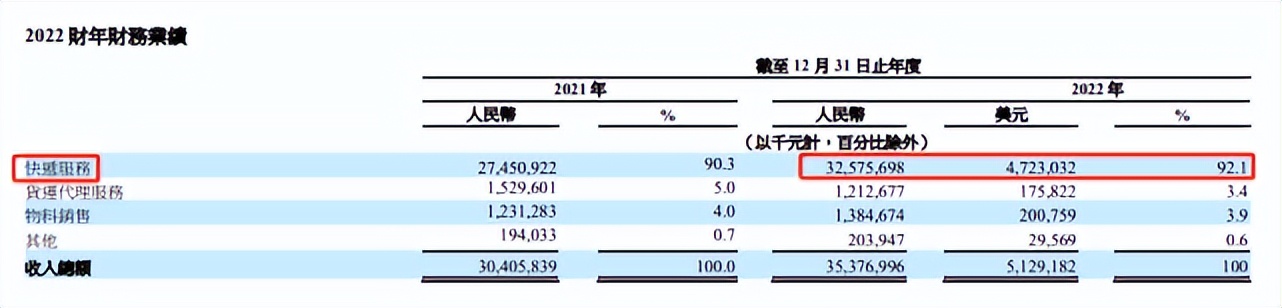

中通快递的业务主要有三大块,一是快递服务、二是货代服务、三是物料销售。其中,快递服务取得的营业收入达到了325.8亿元,占比高达92.1%。

这并不让人意外,中通就是做快递起家的,而且这几年电商行业的高速发展带着快递公司们一起“上了天”,作为国内最早一批从事快递业务的企业,中通快递自然从中获益良多。2022年营收实现两位数增长得归功于包裹快递数量的激增,全年新增快递数量21亿件,市场占有率扩大1.5%至22.1%。

第二,毛利率进一步提高,赚钱能力增强。

16.3%的营收增长率,43.2%的净利润增长率,中通快递不像部分增收不增利的企业那样赔钱赚吆喝,快递巨头的赚钱能力相比于以往增长迅速。

2022年的净利率为18.32%,相比于2021年15.46%的净利率水平提高了近3个百分点。可别小看了净利率的提升,与营业收入的增长组合到一起后形成的叠加效应使让中通的归属于母公司净利率增长了将近50%。

盈利能力提高的关键在于成本的有效控制,对快递企业而言最大的两块成本为干线运输和分拣中心运营成本,2022年分别为124.8亿元和78.5亿元,同比2021年增长8.6%和15.8%,均比营业收入的增长幅度低。

营业快速增长、主要成本小幅攀升,赚的钱自然就多了。

利润率高也有麻烦,被美国做空机构咬住不放

业绩不断向上的中通快递被美国做空机构灰熊盯上了,对方“咬”得最凶的点便是中通快递高于行业平均水平的利润率。

灰熊在3月初的做空报告里着重提到中通快递的利润率高出同行太多。还记得上文提到过中通快递2022年净利率为18.32%吧?2019年和2020年公司的盈利能力更强,净利率分别为25.65%和17.16%,而同行圆通快递的净利率水平常年维持在5%至8%之间。

基于此,灰熊认为中通快递存在虚增收入、虚降成本,通过夸大利润的方式提高。

具体而言,灰熊认为中通快的实际用工数量是财报中的两倍,同时,中通快递还存在大量关联方使其可以将成本、费用转嫁出去达到粉饰财务报表的目的。

关于这两点我都能替中通快递回复灰熊。

中通的实际用工数量肯定比财报中披露的多,因为国内流行劳务外包,大量快递员并没有与中通快递签订工作合同,与他们签合同的是劳务派遣公司,随后中通快递再以购买服务的方式支付费用给劳务派遣公司。这些快递员不是中通的员工,薪酬也是由劳务派遣公司发放的,所以他们虽然是在为中通送快递但确实不能算中通的员工。

此外,灰熊认为的财报没有披露的关联方主要是路上大量使用中通LOGO的快递点,这又是不了解国内快递行业商业模式的典型。国内不少快递点采用了承包方式,快递公司和个体工商户进行合作并允许后者使用公司的LOGO,快递点并非中通的下属企业而是合作方。

实际上大量快递点也不是只为中通一家快递公司服务,他们与圆通、韵达等多家快递企业合作,接受各公司的包裹,选一家企业挂LOGO罢了。

硬刚灰熊,股价并未下跌,2023年中通有望继续提高经营业绩

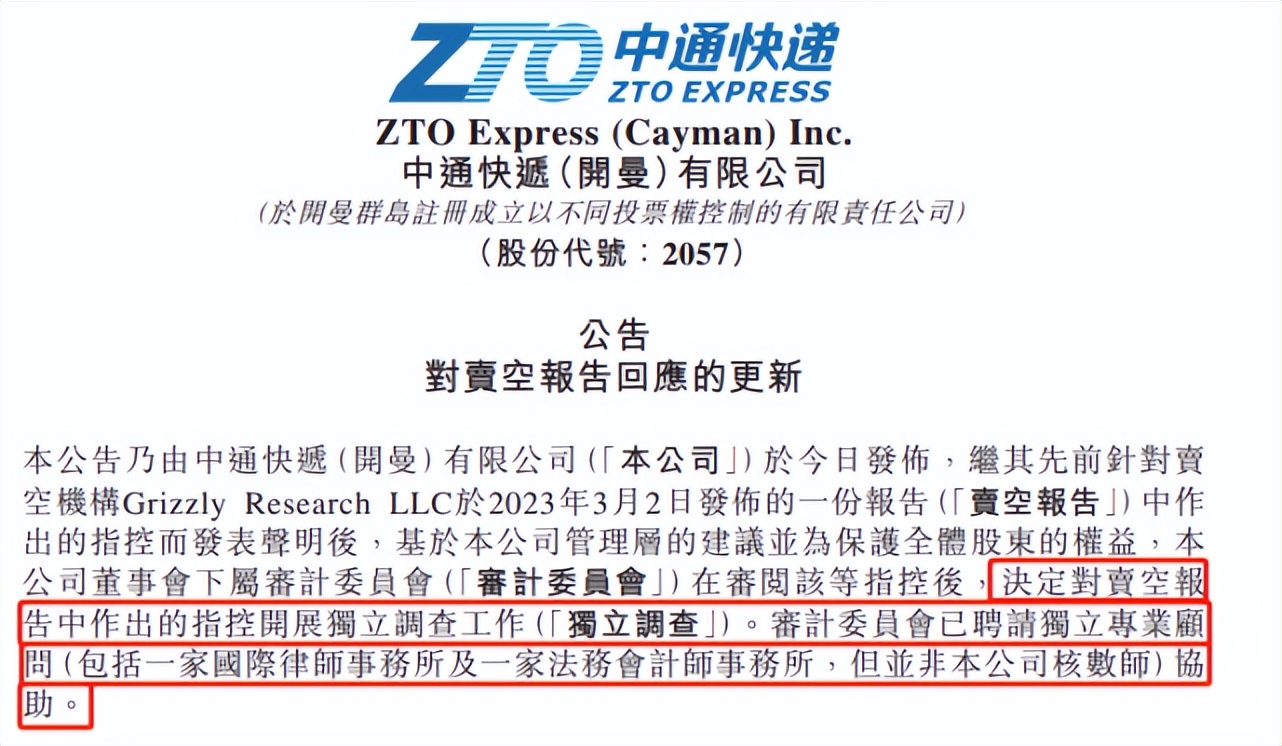

在灰熊发布做空报告后中通快递立马给出了回应,公告称灰熊的做空报告毫无依据,包含了大量错误以及误导性结论,是缺乏对公司业务模式和财务报告结构基本的了解导致的。

此外,为了自证清白,中通快递于3月10日更新了针对做空报告的回应,表示已经聘请第三方专业机构就做空报告中提到的指控开展独立调查并及时披露更新情况。

由此可见中通快递对自身的经营与财务状况是非常自信的,不怕你做空,坚持硬刚到底。

从市场反应来看投资者站在了中通这边。

做空报告公布于3月2日,灰熊号称中通股价有50%的下降空间,当日的美股股价微跌0.29%至24.23美元,当下的股价为25.94美元,与灰熊对股价的判断截然相反。

随着疫情的结束,中国的今年的经济增速明显好于去年,快递企业不会再经历人手紧缺等不利因素的困扰,加之国家针对平台型企业监管政策的缓和,电商消费能力将会进一步增强,2023年的快递行业呈现出欣欣向荣的局面。

基于对市场和运营情况的基本判断,中通快递预计2023年全年快递数量将达到287.8亿至297.5亿之间,同比上涨20%左右,市场份额至少再提升1.5%达到23.6%。

相信自证清白后的中通能够在2023年实现业绩目标,打脸盯着中概股不放的灰熊。

以上纯属个人观点,欢迎关注、点赞@王五说说看,您的支持是对原创最好的鼓励!