统计局公布了三月份的一些经济数据,表现还是挺一般的。

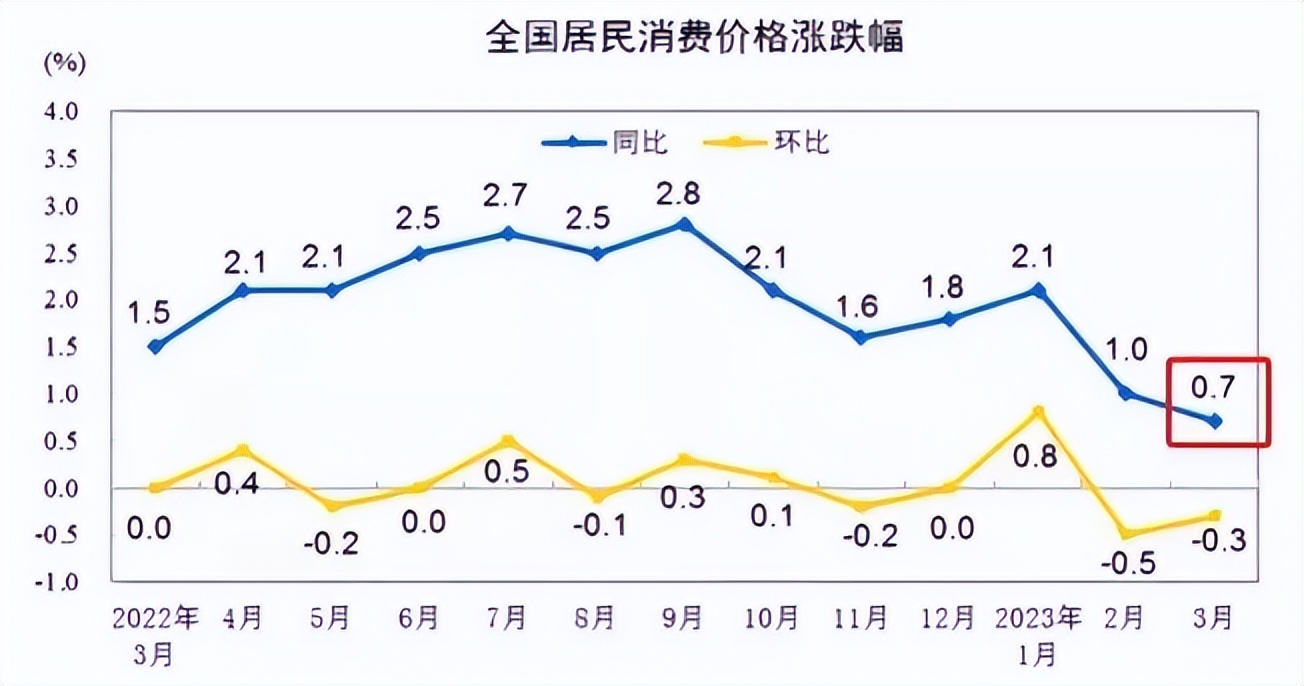

(CPI)

同比增速跌破1%的CPI。

(PPI)

同比跌幅扩大的PPI。

时间拉长看,PPI同比增速已经连续6个月为负,CPI同比增速近一年来首次跌破1%,偏离2%-3%黄金区间挺多的。市场开始忧虑通缩。

上峰其实一直在努力避免消费萎缩,在百年未有之变局下,中国人民的产品卖不出去了,美国人民买不到便宜产品了(有很复杂的原因,仅作比喻),造成结果就是美通胀,中通缩。

(海关总署数据)

新华社给我国一季度货物贸易进出口评价是 开局平稳 ,看海关总署的数据1-3月出口总值增0.5%韧性确实不错,顶住了外需衰退的压力,但进口减7.1%,内需反而扛不住了。另外根据很多做外贸的朋友反应他们看到第一季度出口数据的心态,就和看到金融业平均工资数据时的心态一致,属于被平均的那一部分。

无论是官方定义的用词,还是实际数据表现、一线市场反馈,外部需求切切实实在减少,而内需短期也没提振。

以此为基准,我判断未来刺激消费才是主线,一切为了发展消费,消费发展解决一切。

(3月13日文章截图)

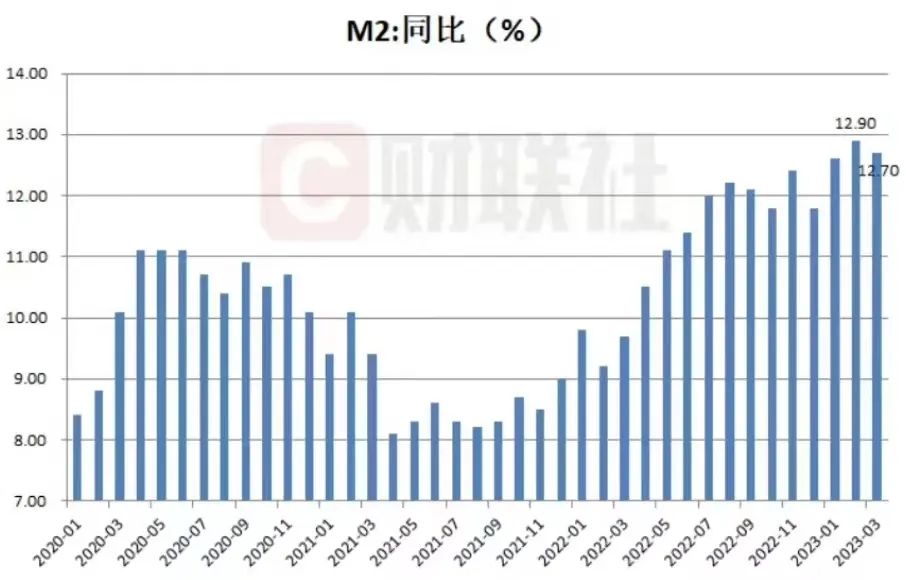

房地产作为最大宗的消费品,牵一发动全身 ,但我们先把地产放一放,稍后说。先看看另一条线:为了提振内需,促进投资,国内一直在维持M2的高速增长,3月份继续保持12%以上的狂飙。

(财联社整理的M2数据)

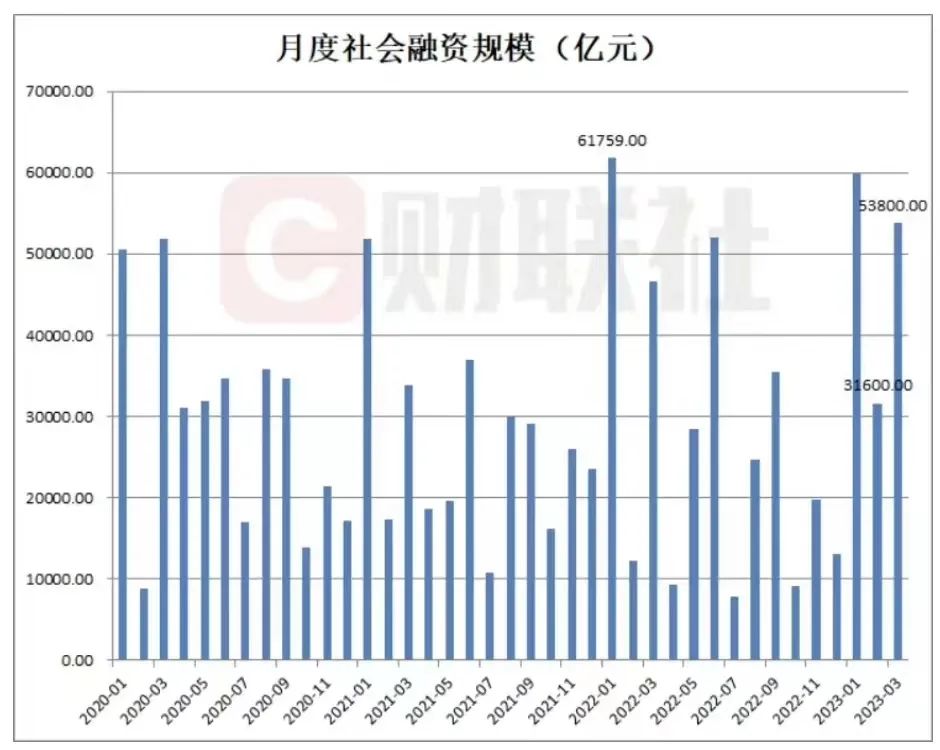

印钞机开不停还是有点效果的,3月新增社融5.38万亿元,比去年同期多7079亿;新增人民币*款贷**3.89万亿元,同比多增7497亿。

(月度社会融资规模)

(月度新增人民币*款贷**)

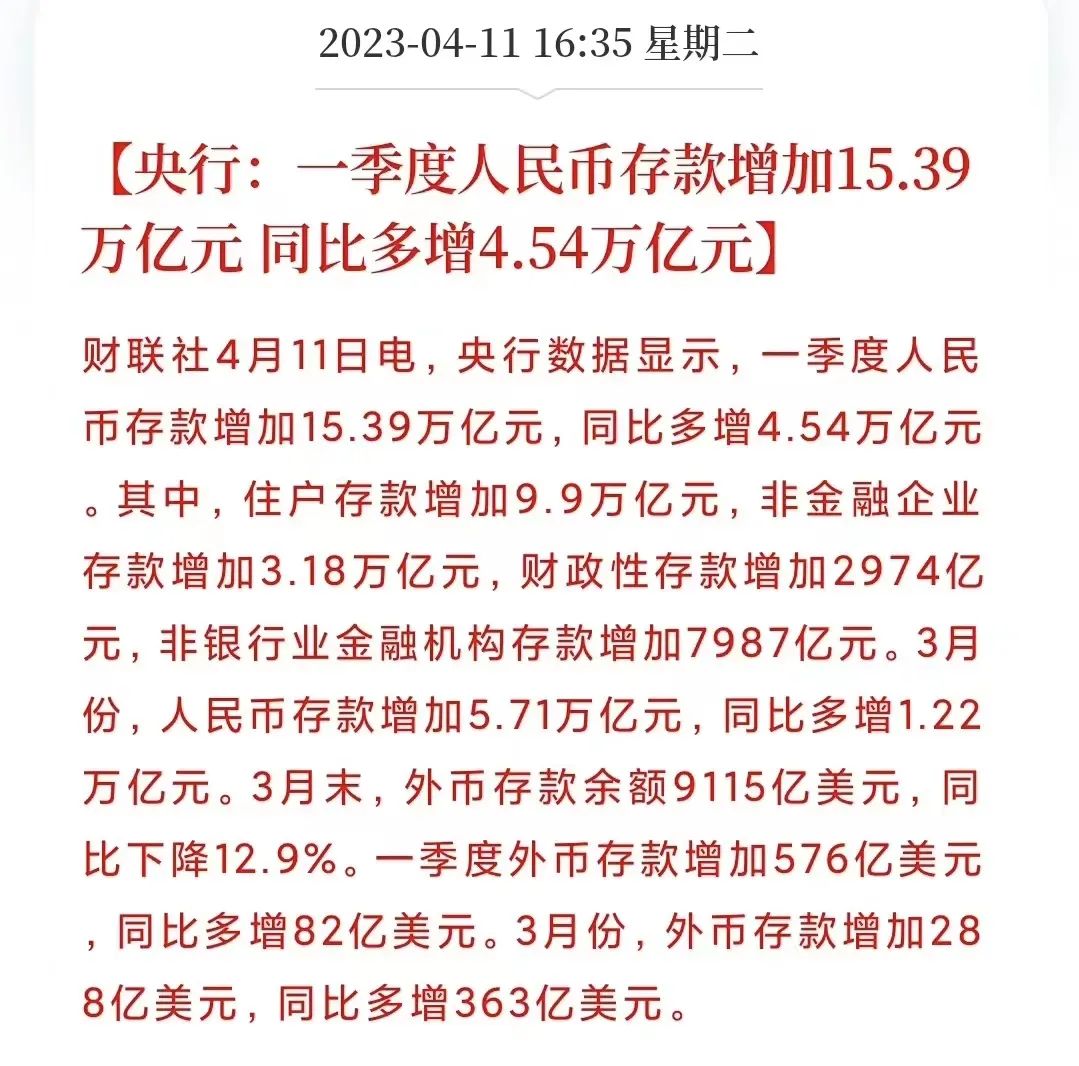

借钱的人确实多了,但没想到存钱的人更多。

(一季度大家存了15.39万亿)

合着大家借钱都不是去消费不是去投资的,都是置换掉之前成本较高的*款贷**,然后拼命存钱积谷防饥。这可把政府愁死了。

接下来可以预测,就是把利率调低,把钱挤出来,把刺激消费政策加大,赶大家去买买买。

回到房地产问题上 ,作为居民最大宗的消费,接下来怎么刺激显得至关重要。在 2023年广州楼市操作指南中,我们提到刺激地产将会有两方面:1、提振行业;2、刺激需求。

现在提振行业的任务算是完成的差不多了,开发商们都上了呼吸机,暂时死不了。

刺激(地产)需求成为首要任务,但不涨的房子是没有人买的,可现在房价那么高如果再允许无序暴涨也会引发社会问题。

所以之前我们提及的 “房地产长效机制” 能否顺利施行,显得格外重要。

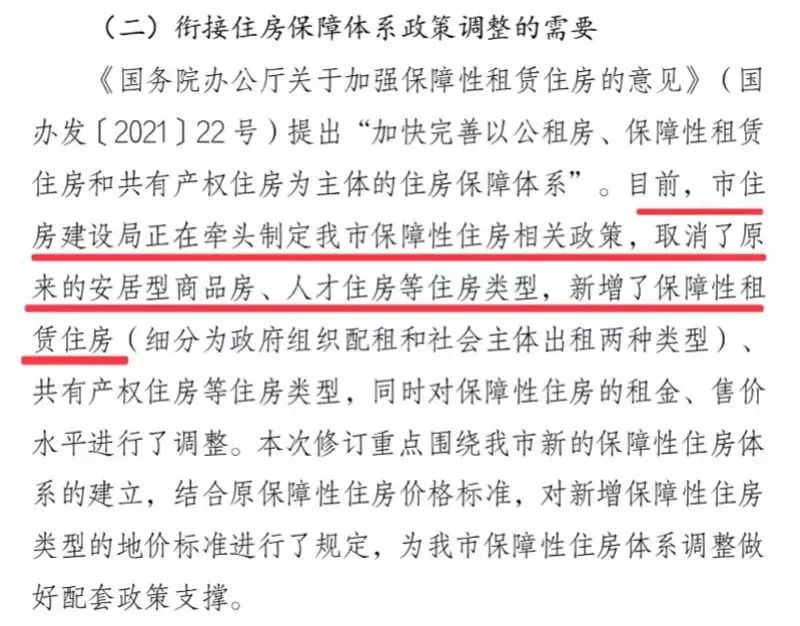

欣慰的是, 深圳迈出了第一步,再次敢为天下先!

一、取消人才房、保障房,以后全部转为共有产权房。

(深圳规划局公告)

深圳人能买更便宜的房子了,因为共有产权的先天优势是产权共有,有理由也有能力以更低价格出让。而共有产权的劣势流通性差,恰好也解决了很多投机倒把的问题,相当于定向出让给真正有需求的人。

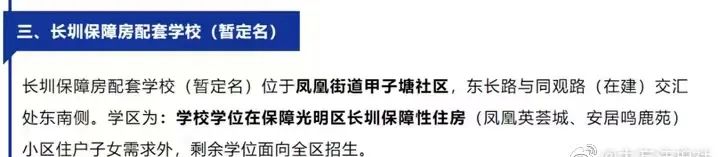

二、树立标准,学位优先配给保障房

(深圳教育局公众号)

这下可把商品房业主们搞懵逼了,大家看看这个区位图。

(学校与各楼盘位置关系图)

如果深圳把这个政策贯彻下去,那以后就真的实现保障房优先、租售同权的伟大构想了。

深圳这套组合拳解决了“房地产长效机制”最难的问题: 保障底层。

还记得我提到过的三板斧吗?

底层保障;中层维稳;高层放任。

中层和高层都可以通过政策解决问题,只有保障底层是需要实实在在的花钱。深圳钱包比较厚,先走一步。

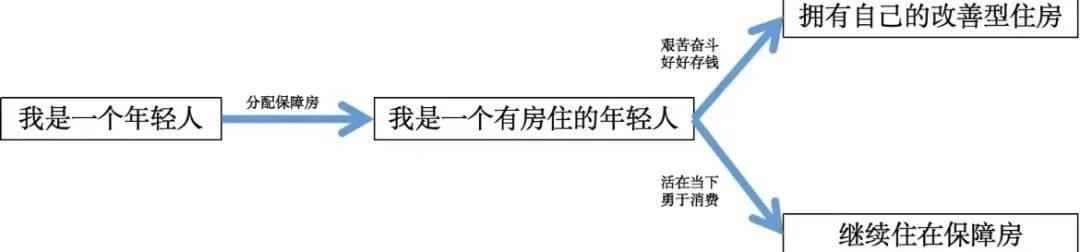

底层被兜住,那么社会矛盾就得到缓解。接下来就可以放开手脚刺激改善、豪宅的需求了。

并且成功实现我之前设想的未来的购房需求链条,这又会反哺消费,年轻人在保障房里可以更容易的攒钱了。

(未来的购房需求链条)

这也给大家敲响警钟,无论是现在拥有老破小或远大新的,还行计划购入老破小或远大新的朋友,未来保障房将会吃掉你的全部市场需求,流动性会逐渐枯竭、锁死, 没有流动性的房子也就谈不上价值了。

接下来深圳的难题轮到中层维稳,这是三板斧中最重要的问题 。怎么掌握好平衡点,不让房产价格体系崩塌,对于改善房需求的刺激,对于温和上涨的默许,还有通过旧改、棚改等操作对市场进行资金投放都是办法。

未来未可知,但地产长效机制正逐步落地,我们都在被动、主动的适应新的游戏规则。