摘要: 截至9月23日当周,人民币延续贬值,叠加美湾及巴西升贴水有所上涨,致 10~12月套保毛利再恶化;美西升贴水大幅下跌,促使10~12月套保毛利略好转。上周油厂继续补采不同产地近月船期。国内至12月大豆到港需求尚待采完,9月产地装出不快致10月到港预期偏少,四季度整体到港预期不及五年均,关注装出情况将影响11月后的到港节奏。

一、成交汇总

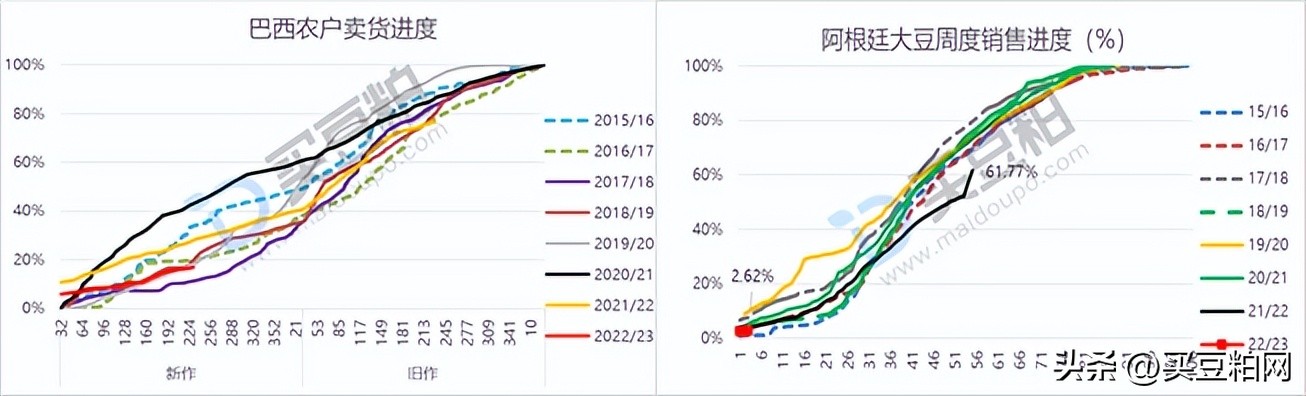

产地方面,巴西选举温和氛围,支撑雷亚尔回升,周五避险情绪施压,本周初继续下跌,CBOT回调致巴西农户保持惜售,21/22大豆销售进度79%,22/23大豆预售19%,均落后去同和三年均。自9月5日阿根廷汇率优惠政策实施以来,农户卖货显著改善,阿根廷农业部数据显示,截至9月14日当周销量再增至234万吨,过去四周均水平仅79万吨,21/22大豆销售进度赶至62%仍落后。罗交所称,5-23日阿根廷农户累计销售大豆近1200万吨,阿根廷经济部长确认至9月30日激励政策结束。截至9月15日美豆出口销售报告显示,美豆22/23出口净销再缩至45万吨,对中国成交缩减至仅15万吨,累销售2528万吨,进度45.4%略快。

数据来源:买豆粕网-数据中心

国内方面,截至9月23日当周,人民币延续贬值,叠加美湾及巴西升贴水有所上涨,致 10~12月套保毛利恶化30~60元/吨;美西升贴水大幅下跌,促使10~12月套保毛利略好转0~20元/吨。上周(2022年第39周)油厂继续补采不同产地近月船期,10月采购完成,11月已采六成,12月采购不足两成。

二、 装港预估···

三、 到港预估···

点击:买豆粕,查看完整报告,更多资讯详见买豆粕网站、买豆粕APP、微信公众号“买豆粕网”和“买豆粕网News”

免责声明:

本报告中的信息是我司于发布之时从我们认为可靠的渠道获得,我司对文中信息的准确性和完整性不作任何保证。文中的观点和结论仅供参考,据此投资,责任自负。

未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为买豆粕网,且不得对本报告进行有悖原意的引用、删节和修改。