1

前有药业小花旦康美药业,后有小生康德新,两康齐爆雷,再配一个保健品小公子东阿阿胶,两个打肿脸的假胖子尔康制药、神雾双雄,一个猥琐大叔新城控股,真是一台好生热闹的戏,今年的A股真是到处是深坑,各种雷层出不穷,看来万千股民又要关灯吃面了!

●299亿财务造假,千亿市值的医药类白马股倒塌

2019年4月29日,A股昔日的医药类白马股康美药业披露了2018年年度报告,同时发布公告更正其2017年报中出现的会计差错。公告表示,公司从2018年12月28日被证监会立案调查后,对此进行了自查,在2018年之前,营业收入、营业成本、费用及款项收付方面存在账实不符的情况。

康美声称是采购付款、工程款支付以及确认存在会计差错,造成应收账款少计了6.41亿,存货少记195.46亿,在建工程少计6.32亿。由于核算账户资金存在错误,造成货币资金多计299.44亿。销售费用少计4.97亿,财务费用少计2.28亿。

一份年报高达14个“会计错误”,核算账户金额多算出300多亿,营业收入多计近90亿,康美不是甩锅就能简单地解决的,而是被冠上ST的大皇冠。隔天开盘投资者一窝蜂惊恐出逃,漂亮地来了一个一字跌停。

●利润暴跌75%,不雷则已,一雷惊人

这两年的白马股吃相太难看了,股东们把利润表做足了功夫,各种研究机构吹得天花乱坠,但是碰上举国炒房,美国缩表,国内去杠杆,货币政策紧缩,市场资金紧张,融资难融资贵,实体经济大幅下滑,终究是兜不住了,原形毕露。

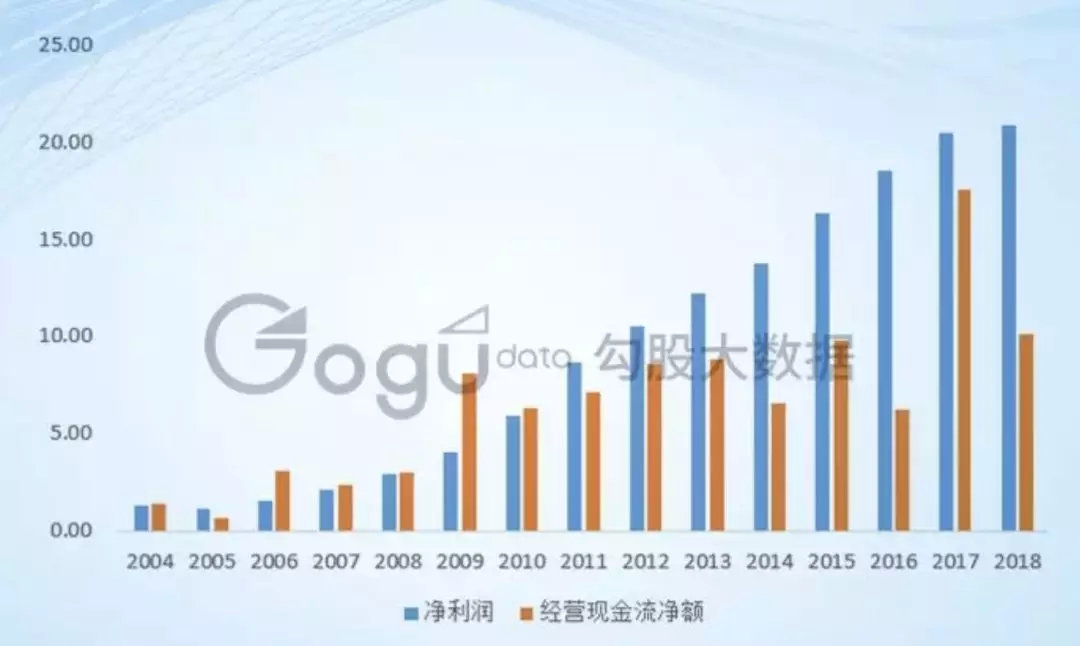

东阿阿胶,不雷则已,一雷惊人,对外公告称因下游客户要削减库存,利润一下子暴跌75%。冰冻三尺,非一日之寒,观察这四年来东阿阿胶的资产负债表,应收账款毁天灭地的堆积。

( 图片来至于格隆汇)

众所周知,应收账款是计入资产负债表的借方,换句话说即是对资产做加法。虽然东阿阿胶的货实际上并未销售出去,但是股东们还是有方法变通的,把货物堆积给渠道,本质上货品没卖出去,但是在会计上却是确认了收入,体现在了利润上,也就有了年年的业绩增长,但是仔细观察却还是能发现狐狸的尾巴,东阿阿胶自2011年起,现金流就一直跟不上利润的速度了。理论上生意既然这么兴旺,那公司账上的货币资金都去了哪里呢?

( 图片来至于格隆汇)

●四年累计虚增利润119.21亿,A股最大的造假案

除了业绩雷,今年还有很多造假雷,连优质的白马股都被照出原来是白骨精,市场真是血淋漓的残酷,不胜忧伤。

康得新就是个典型的案例,从2015年1月至2018年12月,四年累计虚增利润119.21亿,而康得新这四年累计利润才72.03亿元,扣除虚增的利润,其实是四年连续亏损的。

目前康得新已经跌了差不多90%,停牌前的市值还有125亿,这只人造白马市值其实一文不值。

此外,今年涉及造假雷的有三安光电、亨通光电、三聚环保等,虽然没有落实,但却收到了交易所的问询函,股价也被吓破胆,一泻千里。

2

很多公司为了业绩更加好看,都会进行暗箱操作,一般会从应收账款下手,在资产负债表里无中生有,就这样完美地把利润做上去。

那什么是应收账款呢?下面给大家普及一下会计学的知识。

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等 。

正常情况下,应收账款的变化幅度应与营业收入的变化相一致。如果应收账款增长速度高于营业收入,可能意味着,公司人为通过“应收账款”科目虚构营业收入了。下面给大家列举几家典型的上市公司。

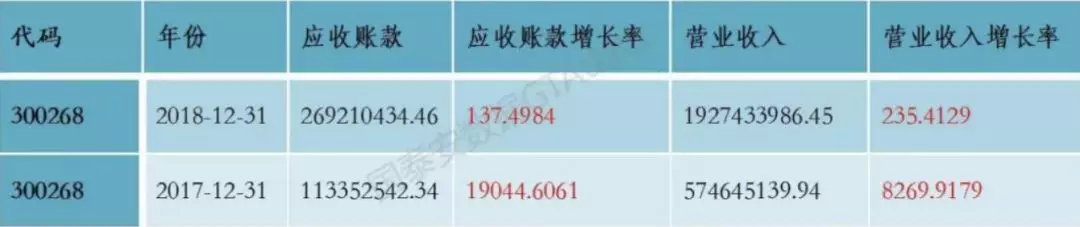

1. 应收账款增长率持续增高并远超营业收入增长幅度

(图片来源于国*安泰**数据)

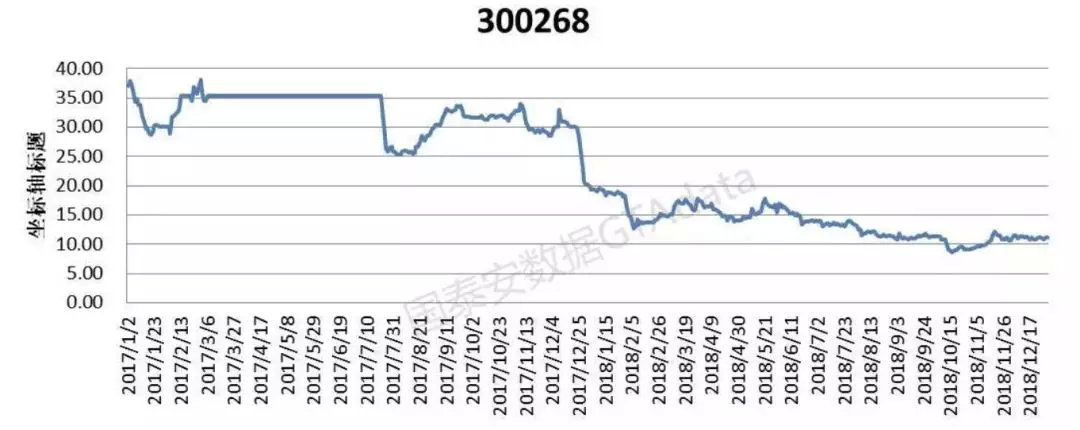

佳沃股份2017年的应收账款增长率高达19044.6061%,而它的营业收入增长率只有8269.9170%。进一步查看财报的附注明细,2017年的营业收入之所以增长幅度很大,是因为收购的子公司的应收销货款带来的营业收入虚增。虽然2017~2018年的营业收入在节节攀升,但对应时间的股价却呈下滑趋势,与营业收入不成正比。

(图片来源于国*安泰**数据)

2. 应收账款增长率过高,经营性现金流净值的增长速度显著低于净利润甚至为负数

海德股份2015年没有应收账款,但是在2016~2017年却出现应收账款大幅增长,营业收入增幅也很可观。但观察其净利润与经营性活动流量净值,发现其净利润虽然在2017、2018年小幅增长了,但是其经营性现金活动流量净值增幅远不及净利润与营业收入的幅度,甚至为负值。

因此,当应收账款节节攀升,即使上市公司没有在财务上造假,投资者也应该保持谨慎的心态对待,毕竟市场如战场,没有不倒的公司。上市公司若是靠扩大应收账款来维持营业收入与利润的增长态势,不仅会给公司的经营带来风险,也会损害中小投资者的利益,是个损人不利己的危险举动。

3

对于投资者来说,想要对几千家公司的财务数据进行分析,从中得出有用的信息,作为投资的辅助判断条件,这概率显然是很低的。大部分投资者首先是专业知识欠缺,无法很好理解财务报表,再是时间精力有限,这是个巨大的工程。

而对于经验老道的财务人员来说,一针见血就能分辨出财务数据“真假”,显得轻而易举,他们扎实的财务加上丰富的经验,是不需要看完所有的财务数据,有时候通过某一个数据就判断企业是否真的盈利。

财务报表分析如此复杂、繁琐,难道就没有*器武**可以攻破它吗?大家稍安勿躁,小鲸云课堂推出了基于Python的财务报表分析课程,在这里我们可以学习“财务+金融科技”的基础知识,不仅让你获得丰富的财务知识,也教会你如何运用金融科技进行大数据分析,解决了财务数据繁琐、难的问题,在极少的时间内可对全市场的上市公司的财务报表做分析,并生成相关的报告书,让你从此告别财务小白。

看到这里是不是很激动,那就赶紧加入小鲸学习吧!