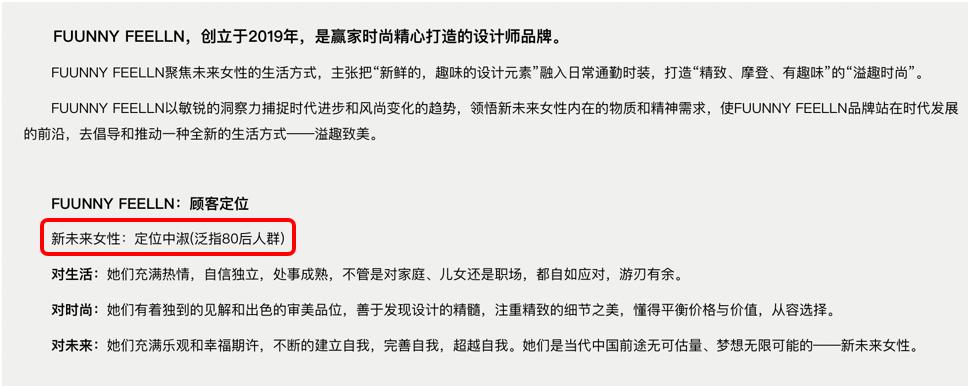

中淑是个行业名词,以赢家服饰的新品牌“仿佛”为例作个科普,“仿佛”的品牌定位正是中淑,下图:

仿佛在“定位中淑”的后面加了“泛指80后人群”,我们换算一下,2019年80年出生39岁,89年出生30岁,由此可见,"仿佛"的核心顾客群为30~39岁,简称“30多岁”,店铺形象见下图:

表面上看,中淑的核心顾客群为30多岁的女性,大家还可以用同样的方式理解大淑和少淑:

- 1、大淑——40多岁(40~49岁)

- 2、中淑——30多岁(30~39岁)

- 3、少淑——20多岁(20~29岁)

2011~2019年间,成立了大量的“中淑”品牌,例如雅莹的N.Paia、影儿的十二篮、赢家的仿佛、深圳的IDPAN等,都瞄准了30多岁的80后;

大多数中淑品牌,心中有两个行业标杆,那就是DAZZLE和MO&Co,尽管这2位不一定认为自己是中淑品牌......

一、时至今日,中淑品牌境况如何呢?

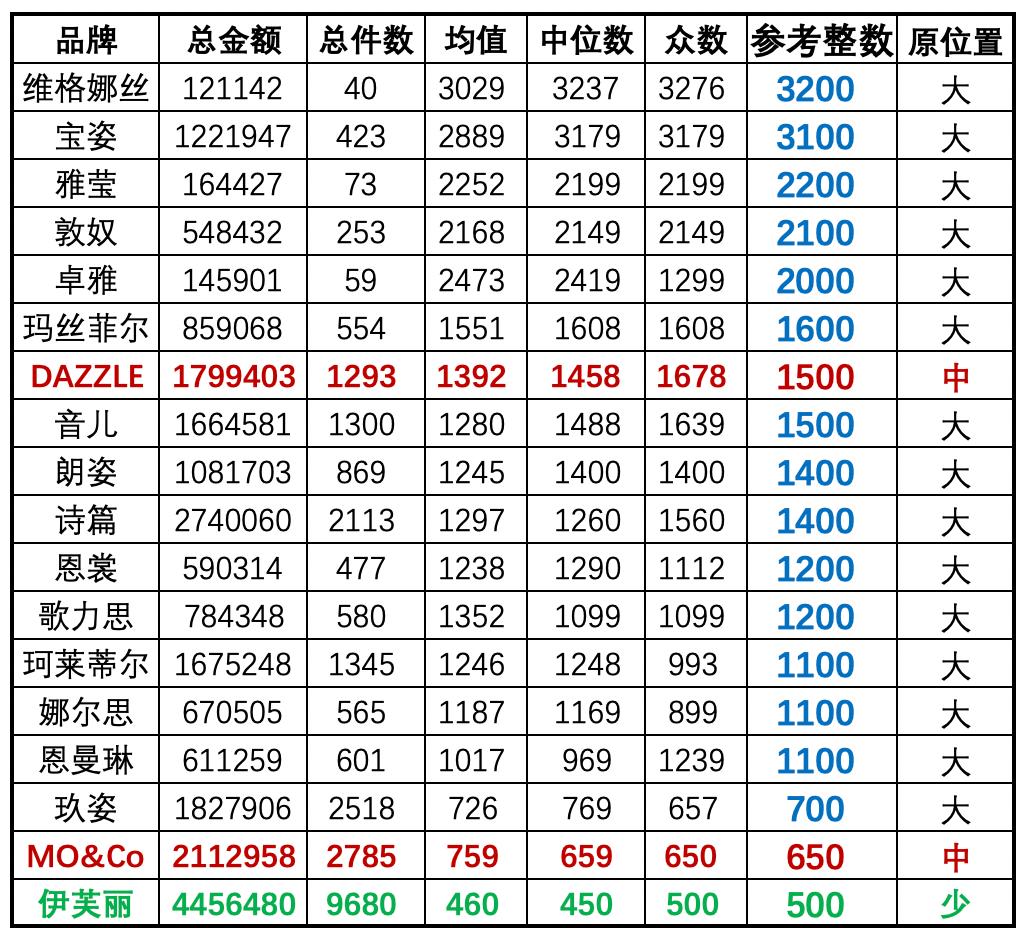

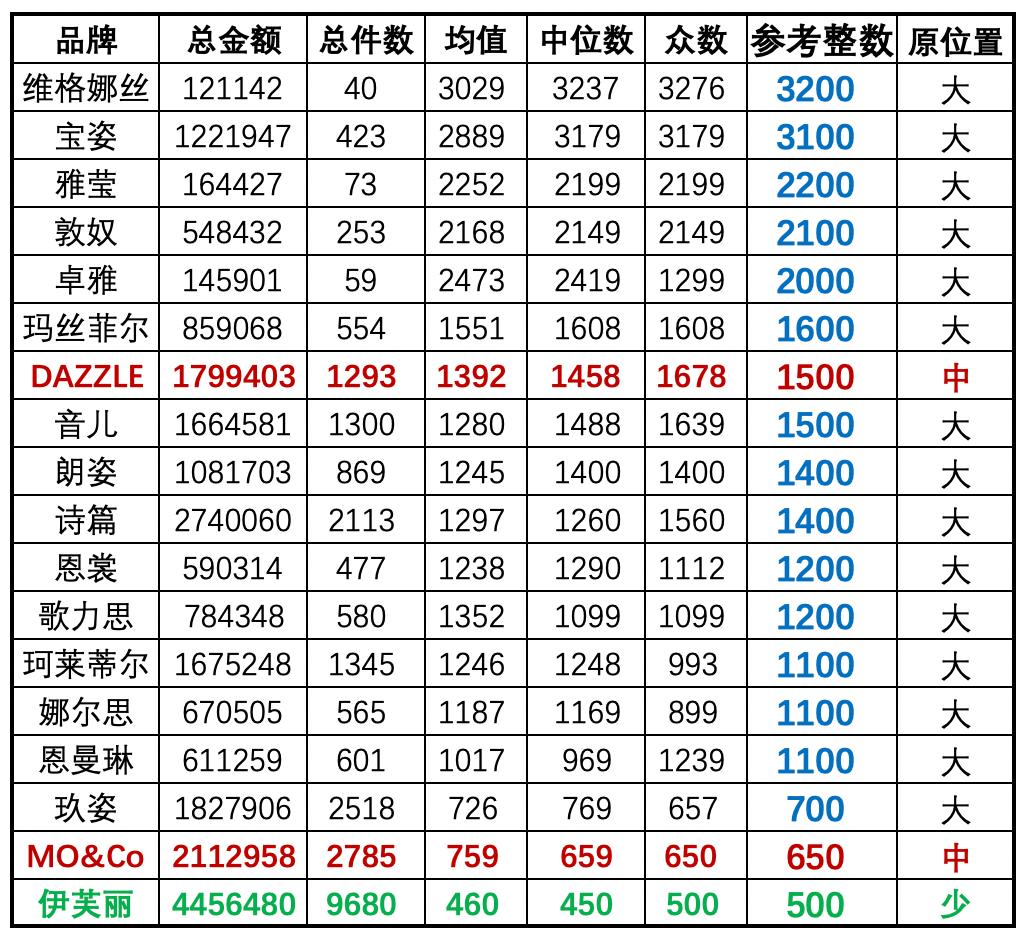

我们对18个女装品牌的连衣裙客群级别作了一个小样本抽样调查,结果如下:

(备注:只需要看品牌和蓝字那2列即可)

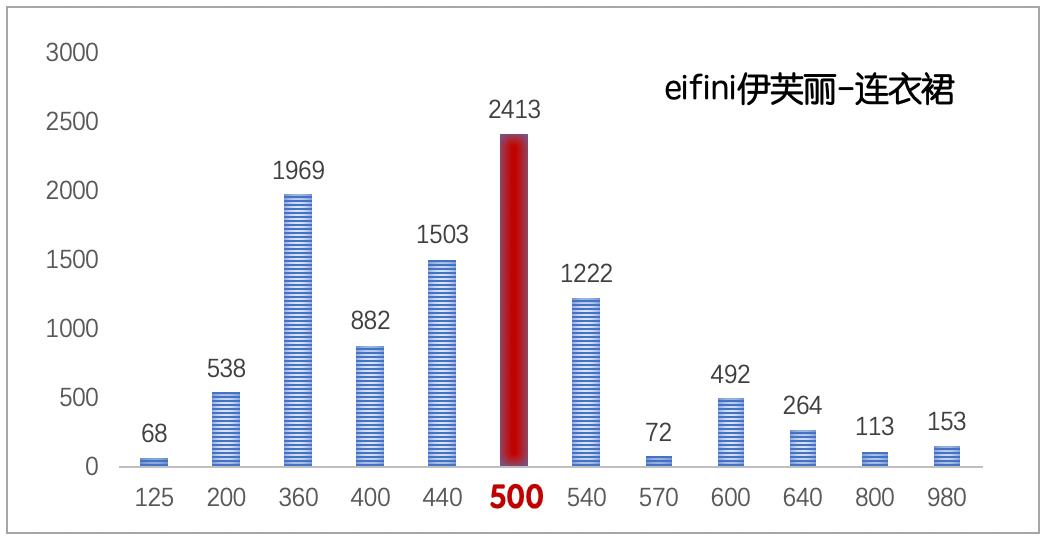

以伊芙丽为例,500元表示销量最大的价格带,代表着“某个时间段的核心客群级别”,下图:

(500元正是伊芙丽的疫情期间的连衣裙客群级别)

正常期间,大淑、中淑、少淑的连衣裙中位数,一般在固定的区间波动,分别是:

- 1、大淑——中位数2400~3600元

- 2、中淑——中位数1200~1800元

- 3、少淑——中位数600~900元

伊芙丽的核心价格(500),一直都在少淑波动区间的最低点下方,这就是我称他为“少淑品牌粉碎机”的根本原因......

知道了核心客群“波动区间”,再再看一看多品牌抽样数据表,你就能看懂很多事,请看:

我们从表格中提取几个重要信息:

1、整体下挫——维格娜丝、雅莹、卓雅均勉强留着2400~3600元区间,但总件数均不过百,说明客群降级很厉害;

2、降级抢客——音儿、歌力思、珂莱蒂尔等品牌,本应在2400~3600元区间,却来到1200左右抢客,说明库存压力不小;

3、中淑崩溃——DAZZLE和MO&Co在1200~1800元区间的日子,原本很滋润,可大量的大淑品牌杀下来的时候,内心一定是崩溃的,从650元可以看出,心态已经崩了......

4、中淑淹没——有些中淑已到杀到少淑的波动区间了,虽然还有中淑硬扛,大淑杀下来的时候,中淑的生存空间被淹没了......

一窝蜂的往下杀价,像极了当年一窝蜂的提价......

10多年前的疯狂提价,生生撕出了中淑品牌的生存空间,如今的疯狂杀价,势必挤压掉中淑的生存空间,这就是中淑的困境。

二、造成中淑困境的原因是什么呢?

很多人以为中国的社会结构是“金字塔”或“橄榄形”,中间有着大量的中产阶级,这些中产阶级有着强大的购买力,可以成就很多品牌,如下图:

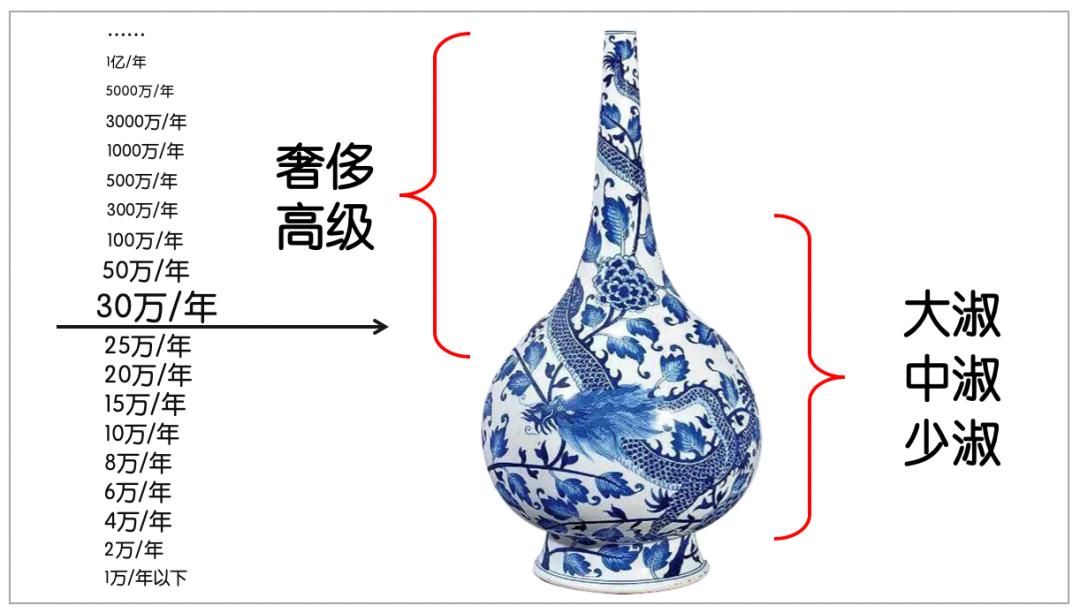

真实的中国社会结构,有点像古代的“长颈青花瓷”,可分为“瓶颈”和“瓶肚”两部分,“瓶肚”倒是和“橄榄球形”有点像,如果你的收入达到30万/年,基本上超过10亿人了,如下图:

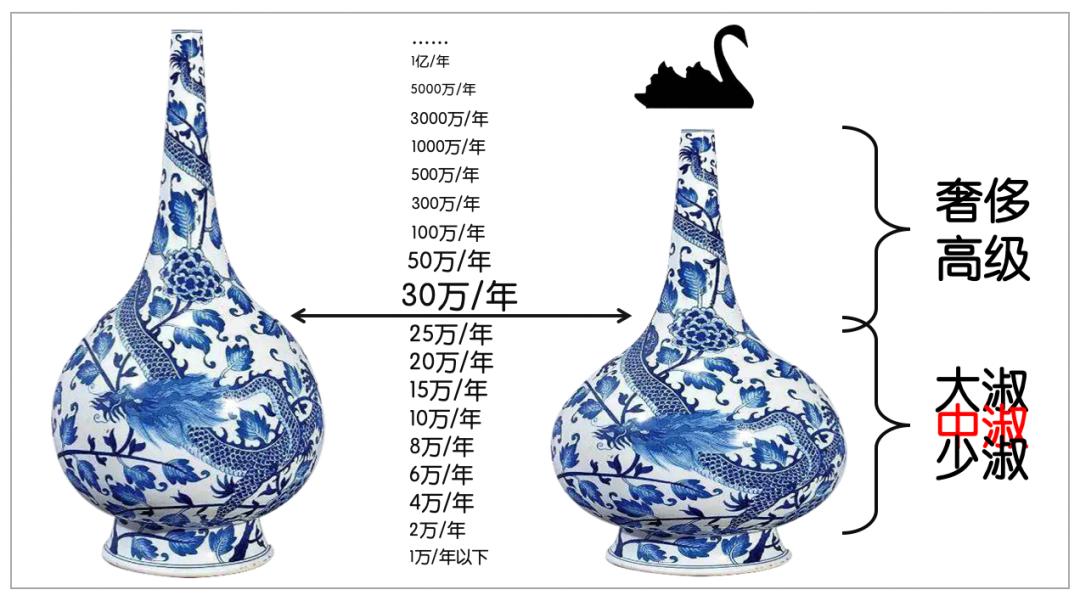

经济增长较好时,中淑的弹性空间较大,几年前(2016年)经济放缓,人们的口袋开始缩水,中低收入人群大幅度增加(瓶肚变大),大淑、中淑、少淑混成一团,下图:

综上,中淑的困境是由社会结构变化引起的,大淑女装降级导致中淑竞争加剧造成的,这在上面的“连衣裙”数据中已有体现;

中淑要变天了,怎么变?后面说!

三、服装行业还有机会吗?

有人说,服装行业什么样的品牌都不缺,现在做新品牌是不是太晚了?

我的回答是,什么时候都不晚,我们看看历史上的品牌诞生时间:

- NIKE,比Adidas晚了23年

- ZARA,比H&M晚了28年;

- DIOR,比香奈儿晚了37年

- ......

中国有很多品牌诞生于20~30年前,晚几十年也可以平分秋色,所以,这根本不是时间的问题......

又有人问,现在做新品牌,是不是应该做童装呢?因为国家在慢慢放开生育了。。。

童装会怎样?我不知道,如果只是想赚钱,有很多事情可以做,如果你想将一个品牌做强做大,那我们就要看看哪类品牌做强做大了;

今年3月份出来的“品牌价值Top 500”榜单上,服饰类品牌19个,中国品牌安踏和周大福上榜,下图:

撇开打鸡血的维密不谈,剩下的18个品牌可分为:高级服饰、体育运动、快销、配饰4大类,下面一一作个简单分析:

1、配饰;中国消费者的配饰观念刚过萌芽期,还处在开荒阶段,难度较高,至于手表品牌,难度就更高,瑞士钟表匠在那儿,我们短时间搞不赢;

2、体育;“中国版NIKE”已经有了(安踏),将来再出个“中国版迪卡侬”是完全有必要的,都有机会,难度较高;

3、高级;在国内大淑品牌降级、国外轻奢品牌市场错位的情况,高级品牌机会千载难逢,难度中等,可行性极高;

我提取了一组调研数据,调研对象是一、二线城市7名女性,平均年龄36岁,六个本科一个硕士,平均月收入22143元,数据如下:

一年时间内,7人共在33个服装品牌消费35.7万元,其中高级品牌(含国外轻奢品牌)占比一半以上(54%),可见这个细分市场的巨大潜力......

4、快销;ZARA在中国的平均单店业绩4500万以上,而UR连1500万都不到,胆大艺不高,艺高胆不大,经济危机时,“瓶肚”人群增加,正是快销品牌的好机会,难度中等,可行性高;

综上,当下服装行业,新创品牌的最好机会,在两个领域,高级品牌和快销品牌,对应的客群分别为“瓶颈”和“瓶肚”,如下图:

至于快销品牌,后面我会抽个时间好好研究一下;

文章的最后,说说困境中的中淑品牌怎么办,表面上看起有两条路:

- 向上走:成为高级品牌

- 向下走:成为少女品牌

我们看到DAZZLE地素的连衣裙数据与玛丝菲尔和音儿持平,可见地素并没有随波逐流,而是在逆流而上,相信将来的高级阵营中,有DAZZLE的一席之地,向上走,一片光明;

MO&Co的650,已经在少淑品牌的段位上,这是向下走,可是别忘了,“少淑品牌粉碎机”伊芙丽就在附近(500),况且人家又添新机器了(麦檬等),向下走,危机四伏;

那些为了清货而向下放飞自我的大淑品牌,将来肯定会把价格调回去,可品牌形象就调不回去了,早期男装品牌已经做过示范了......

所以,当危机来临时,请在你的多个品牌中,至少选出一个逆行者!