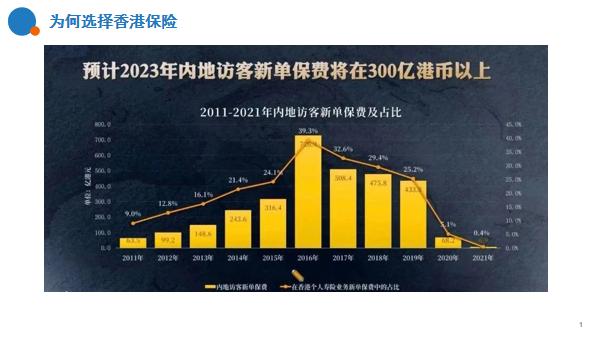

前段时间,香港的TVB有这么一则报道,“今年港险保费规模或将超400亿”!

TVB关于今年港险规模预测

我看到这么新闻报道的时候,一点也不觉得惊讶。因为早在“口罩”原因之前,规模就已经远远超过400亿,现在这个情况,只是状态的慢慢回升。内地客户对于香港保险的热情,从10年开始之后,可以说一直没有减退。

那内地客户到香港到底是购买香港的什么产品呢?其实内地客户客户到香港购买的产品,主要是2大类;一类是重大疾病险,另外一类就是理财特色的储蓄分红险。购买这两类保险的原因主要是分红高。

香港的重大疾病险也是带有分红的,可以实现病时治病,无病养老的作用

另外的储蓄分红险平均IRR在6-7%之间,除此之外,还有很多创新性的功能,比如:更换受保人、保单拆分、多元货币等等。

香港的保险公司也是历史非常悠久,有的已经超过200多年的历史,经历过史上最严酷的时代,一战、二战,依然坚挺至今,而且在战争时代,同样在很好的服务自己的客户。

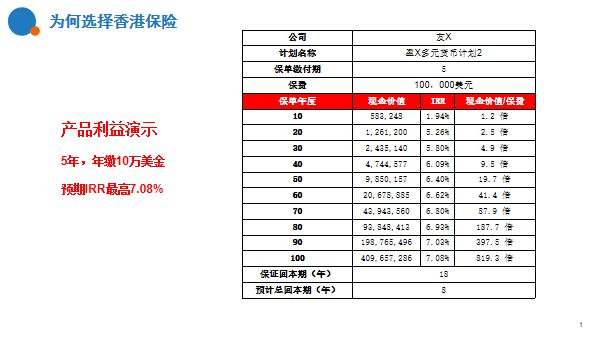

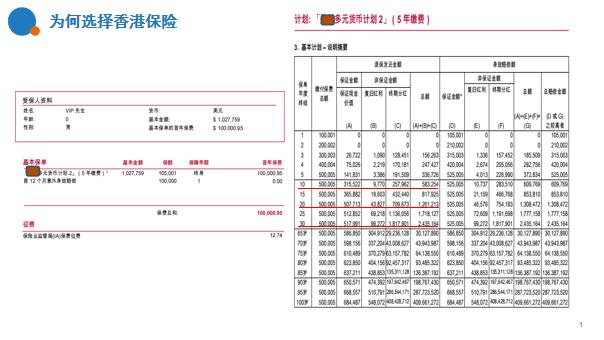

那这类型的储蓄分红险6-7%的IRR到底是什么样子呢?举个下面的栗子:

当然这类型的储蓄分红险的收益呢,和年龄、性别、身体状况没有任何关系,所有人做出来的计划都是一样的。而且不同金额只要做等比例的缩减就可以了。

友X家的计划书

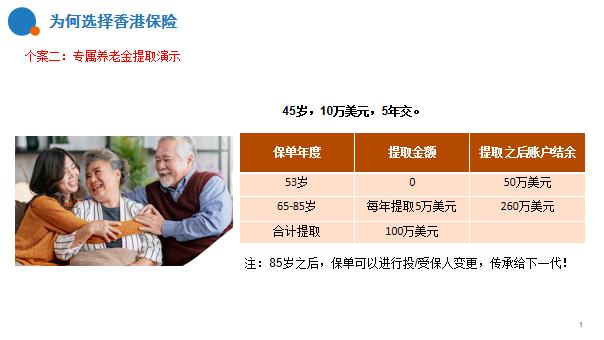

当然,我们存钱,也不可能一直不用,那用钱怎么办呢?其实这类型的产品非常灵活,想要用钱的时候,可以从保单账户里进行提款,下面举了两个例子:

一、给孩子购买,为孩子准备未来的教育金,婚嫁金和养老金:

一张保单可以覆盖孩子的一生,甚至是几代人的一生

二、给自己做养老金的一些筹划,使自己退休之后维持现在的生活质量:

这么美好的演示会实现吗?

成立时间 100年

盈余平滑机制

实现率几乎100%

这就是为什么众多高净值

客户选择原因!!

而且挑选香港产品的一个非常重要的点就是看这家公司的产品实现率

(实现率=实际派发收益/计划书演示收益)

香港保险业监管处要求各家保险公司必须公布他们分红的实现率情况,俗称“GN16指引”

实现率情况

当然除了这些比较高的收益之外,还有保险所具备的最基本的功能;

比如财富传承、婚姻资产保全、债务隔离、税务筹划等等。

希望这篇文章,能让你对港险有个比较粗浅的认识!