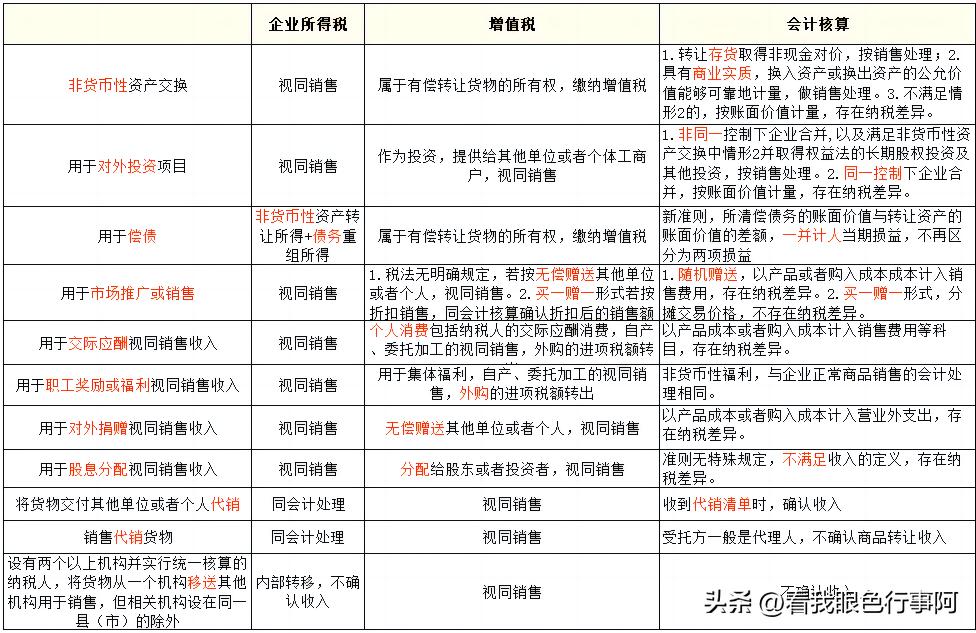

增值税和企业所得税对特殊的行为视同销售,而会计核算在面对这些情形的时候会存在不同的处理方法,从而产生纳税差异。本文将结合会计准则、增值税和企业所得税相关规定来对这些行为会对企业产生那些税会差异纳进行探讨。

增值税暂行条例实施细则第四条规定了八种视同销售的情形,这里不再赘述。

企业所得税视同销售情形包括:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的。

接下来将按照不同情形进行说明:(情形1-9企业所得税均视同销售)

1.非货币性资产交换

增值税中有偿,是指从购买方取得货币、货物或者其他经济利益。因此非货币性资产交换属于有偿转让货物的所有权,企业需缴纳增值税。

企业会计核算则按照对于的会计准则进行,①转让存货取得非现金对价,按销售处理;②具有商业实质,换入资产或换出资产的公允价值能够可靠地计量,做销售处理。③不满足情形②的,按账面价值计量,存在纳税差异。

2.用于对外投资项目

增值税暂行条例实施细则第四条规定作为投资,提供给其他单位或者个体工商户,视同销售。

会计处理则涉及长期股权投资、金融工具等会计准则,①非同一控制下企业合并,以及满足非货币性资产交换中情形②并取得权益法的长期股权投资及其他投资,按销售处理。②同一控制下企业合并,按账面价值计量,存在纳税差异。

3.用于偿债

企业所得税按照财税〔2009〕59号第四条第二款规定,企业债务重组,以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,即非货币性资产转让所得+债务重组所得。

增值税属于有偿转让货物的所有权,缴纳增值税。

会计核算按照新的债务重组准则,所清偿债务的账面价值与转让资产的账面价值的差额,一并计入当期损益,不再区分为两项损益。因此在期末虽然需要进行纳税调整,但是并不会影响应交税费。

4.用于市场推广或销售

增值税无明确规定,若按无偿赠送其他单位或者个人,视同销售。买一赠一形式若按折扣销售,同会计核算确认折扣后的销售额。

按照新的收入会计准则,①随机赠送,以产品或者购入成本成本计入销售费用,存在纳税差异。②买一赠一形式,分摊交易价格,不存在纳税差异。

5.用于交际应酬视同销售收入

增值税规定将自产、委托加工的货物用于集体福利和个人消费视同销售,而用于集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产,进项税额不得抵扣。

个人消费包括纳税人的交际应酬消费,因此自产、委托加工的视同销售,外购的进项税额转出。

会计核算以产品成本或者购入成本计入销售费用等科目,存在纳税差异。

6.用于职工奖励或福利视同销售收入

增值税同上。

会计核算按照职工薪酬会计准则,非货币*福性**利,与企业正常商品销售的会计处理相同。

7.用于对外捐赠视同销售收入

增值税规定无偿赠送其他单位或者个人,视同销售。

会计核算以产品成本或者购入成本计入营业外支出,存在纳税差异。

8.用于股息分配视同销售收入

增值税规定分配给股东或者投资者,视同销售。

会计准则无特殊规定,不满足收入的定义,存在纳税差异。

9.将货物交付其他单位或者个人代销

增值税视同销售,企业所得税和会计核算在收到代销清单时,确认收入。

10.销售代销货物

增值税视同销售,会计核算根据新的收入准则,受托方一般是代理人,不确认商品转让收入。

11.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外

增值税视同销售,由于所有权没有发生改变,会计核算均不确认收入。根据国税函〔2008〕828号规定,将资产在总机构及其分支机构之间转移,可作为内部处置资产,不视同销售确认收入。

情形6,9,10和11,企业所得税和会计核算不存在差异。