一、应收账款的概念

应收账款(Receivables),是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款同现金、银行存款、存货一样都属于企业的流动资产,但区别在于应收账款是一种债权,无实物形态。表示企业在销售过程中被购买单位所占用的资金。

二、应收账款形成的原因

1、由于激烈的市场竞争。在市场经济中,想全部现销而不发生赊销几乎是不可能的,除非你的企业是垄断行业或垄断产品。企业为了扩大销售、增加企业的竞争力,不得不采用赊销即发放信用的方式去争取客户,扩大市场占有率。

2、由于企业自身的问题。从主观上我国企业管理者普遍只重销售而忽视包括应收账款管理在内的内部管理,缺乏对于应收账款管理的经验。

3、市场竞争日益激烈,企业为了扩大销售、增加企业的竞争力。赊销本身是有风险的,导致企业资金周转放慢、经营成本加。企业产品转化为现金的时间跨度拉长,发生坏账的机率增多,企业不能收回账款的风险也就越大。

三、应收账款对企业的影响

1、降低了企业的资金使用效率,使企业效益下降

企业已经把货品给了客户,而钱也还在客户手中,在赊销业务中,企业发出商品并*票开**确认收入后,货款却不能同步到账,这种没有货款回笼的销售收入,势必会形成没有现金流入的会计利润、销售税金上缴及年内所得税预缴。

应收账款的存在,让利润割断了与现金流的关系,使得企业利润的增长与现金流不同步,甚至可能恶化现金流,企业追求表面效益除了要垫支成本费用外还有相关产生的垫缴税款,占用了大量的流动资金,久而久之必将影响企业资金的周转,进而导致企业实际经营状况被掩盖,影响企业生产计划,销售计划等,无法实现既定的效益目标。

具体如下:

- 企业流转税支出。应收账款产生于销售收入,但并未实际收到现金,流转税是以营业收入为计算依据的,企业必须按时以现金交纳。

- 所得税支出。企业将销售收入抵减各项支出后形成经营利润,按照税法的规定,不论是否收到货款,对于经营利润均应交纳企业所得税。这在一定程度上又加剧了企业的资金压力。

- 以现金形式进行的股利分配会造成企业资金的紧张。

另外,应收账款的管理成本、清欠过程中的中介费用等都会形成企业的现金流出。

因此,对应收账款的管理应以现金流为第一考虑要素,在保证现金回款的基础上去实现利润最大化。

2、夸大了企业经营成果

由于我国企业实行的记账基础是权责发生制,发生的当期赊销全部记入当期收入。因此,企业账上利润的增加并不表示能如期实现现金流入。因此,企业应收款的大量存在,虚增了账面上的销售收入,在一定程度上夸大了企业经营成果,增加了企业的风险成本。

3、加速了企业的现金流出

赊销虽然能使企业产生较多的利润,但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用,加速了企业的现金流出。

4、应收账款造成的风险

从企业个体及国家宏观两方面来看:整个社会资金流动缓慢,产生流动性风险,影响国家经济快速健康发展;社会信用体系不健全,恶意欠款行为可能会恶性循环,各种违规行为会剧增。从而直接导致企业出现资金链断裂破产风险、融资风险、经营风险及信誉风险。

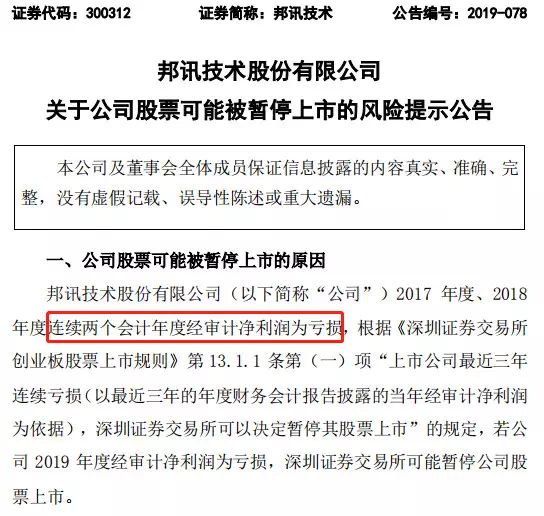

就在去年,一家老牌网优厂商——邦讯技术股份有限公司发布公告称,因2017年度、2018年度连续两个年度净利润为亏损,若2019年度净利润为亏损,深圳证券交易所可能暂停公司股票上市。

邦讯科技,是一家成立于2002年的通信领域老牌企业,员工近三千人。于2012年在深圳证券交易所创业板正式挂牌上市。

那么,这样一家成立17年之久并已上市7年的通信企业,怎么到了接连亏损,并面临暂停上市风险的地步呢?

原来,除了连年亏损,还有其持续累积多年未收回的应收账款,金额高达3亿元。

四、应收账款管理的意义及作用

应收账款管理看似表面只涉及销售的回款问题,实际上反映了企业的经营质量和管理水平,直接关系到企业的经济效益、效率和效果。

从企业营运全局看,应收账款和企业各个部门之间息息相关,任何一个环节出现问题都会对应收账款造成巨大影响,企业经营者应该统筹兼顾,使得企业各个部门配合协调,把公司的日常经营任务与最后的收款责任依附在一起,贯彻落实经营者总体治理方针。

应收账款管理分为事前、事中、事后,重点是在应收账款形成之前的各个环节。也就是说,在保证产品和服务质量的前提下,影响应收账款形成的各个环节、各项工作才是应收账款管理的重点。

包括应收账款考核政策的确定,客户信用政策的制定、客户信用的评估、销售合同签订、审批及管理,销售单据(包括发货单、发票)的开具与传递,货款的按时对账结算等等。只有把这些工作做好了,才能尽量少形成应收账款,日后形成的应收账款也才有去催收和管理的基础。