哈喽~小伙伴们,又到周四啦!最近红孩儿公司的会计和小财抱怨说,他们销售部的业务员朱八戒5月出差天南海北的谈业务,8月报销拿回来一堆差旅发票,各种各样的,实在分不清哪些发票是属于“旅客运输服务”范围内可以抵扣增值税的发票类型,搞得她寝食不安,担心自己工作失误会给公司造成不必要的税务风险,恳请小财帮她分析一下。

下面我们来帮帮红孩儿公司的会计,一起分析一下这些发票是否可以抵扣增值税吧!

一

乘坐飞机的登机牌

小财分析:这个是登机牌,根据2019年第39号公告需取得注明旅客身份信息的航空运输电子客票行程单才可以抵扣增值税。

因此,只取得登机牌是不能抵扣进项税的,同时企业所得税上也不可以税前扣除哦!

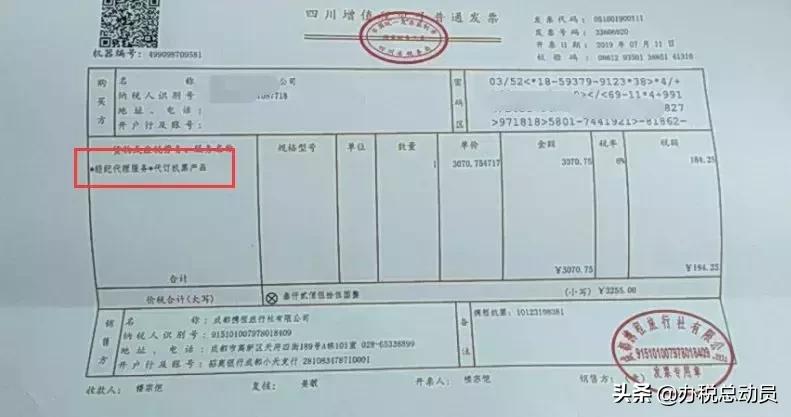

二

旅行社代订的机票

小财分析:这张是旅行社或网上订票平台订购的机票,对方开具的是“经纪代理服务”的增值税电子普通发票,不属于“旅客运输服务”,“经济代理服务”必需取得增值税专用发票才可以抵扣进项税额。

因此,这张“经纪代理服务”的电子普通发票也不可以抵扣进项税哦!

三

航空运输电子客票行程单

小财分析:根据2019年第39号公告,取得注明旅客身份信息的航空运输电子客票行程单的,可以按以下公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

因此,取得注明旅客身份信息的航空运输电子客票行程单当然可以抵扣啦!

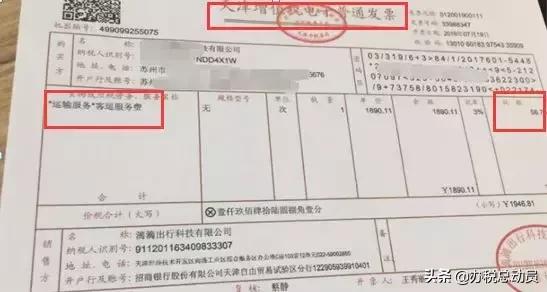

四

旅客运输服务的电子普通发票

小财分析:这张是“旅客运输服务”的电子普通发票,且抬头是公司,按照2019年第39号公告,可以直接按照发票上注明的税额抵扣哦。

因此,这张旅客运输服务的电子普通发票也是可以抵扣增值税的。

五

出租车通用机打发票

小财分析:这张发票是“旅客运输服务”的发票类型,但属于通用机打发票,且没有注明旅客身份信息。

因此,这张出租车通用机打发票是不能抵扣增值税的。

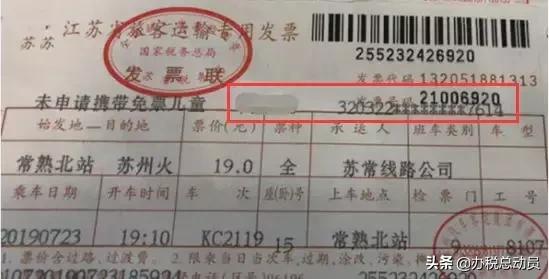

六

注明旅客身份信息的汽车客运发票

小财分析:这张汽车客运发票上有注明旅客身份信息(旅客姓名或身份证件号码只要满足其一),因此可以抵扣增值税,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

七

未注明旅客身份信息的客运发票

小财分析:这张旅客运输服务的发票,不属于增值税专用发票和增值税电子普通的发票类型,且这张发票未注明旅客身份信息。

因此,这张未注明旅客身份信息的客运发票不可以抵扣增值税哦。

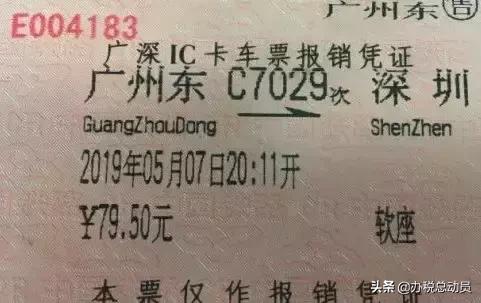

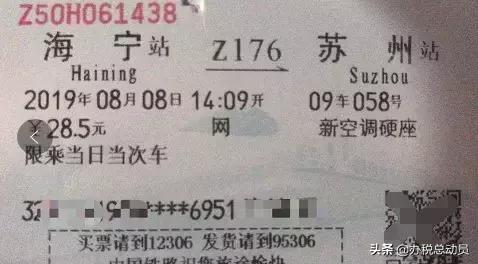

八

注明旅客身份信息的火车票

小财分析:这张火车票上有注明旅客身份信息(旅客姓名或身份证件号码这两者,只要满足其一),因此可以抵扣增值税,按照下列公式计算进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

政策依据:

财政部 税务总局 海关总署公告2019年第39号

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

下面我们一起来总结一下“旅客运输服务”进项抵扣的注意事项吧~

1、时间限制:取得抵扣凭证的*票开**日期必须是2019年4月1日及以后的。

2、地域限制:必须是国内旅客运输服务才能抵扣进项,取得境外的国际客票不得抵扣。

3、业务范围:旅客运输服务包括通过陆路运输、水路运输、航空运输为旅客个人提供的客运服务。

4、票据种类:增值税专用发票、增值税电子普通发票(发票抬头为公司),取得注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票。取得出租车票、定额发票等未注明旅客身份信息的票据,不得抵扣。

5、税率选择:符合规定的增值税专用发票和电子普通发票直接按发票上的税额抵扣;其他符合条件的发票:“公路、水路3%;航空、铁路9%”。

6、使用范围:购进国内旅客运输服务用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额不得从销项税额中抵扣。

好啦!小伙伴们这周的分享就到这里啦~我们下周再会吧~