背景

某些特殊行业国内上市难,国内资本尚不成熟,我国资本的上市门槛较高,比如科创板上市公司要求之一就是以市值净利润的标准去看(近两年累计净利润不低于5000万人民币),很多公司前期基本都是烧钱,利润的体现存在严重的滞后性。相比国外不审查利润,只要求上市材料充足就可以上市,加之出于其他方面的考虑。此时,VIE架构出现了。

架构

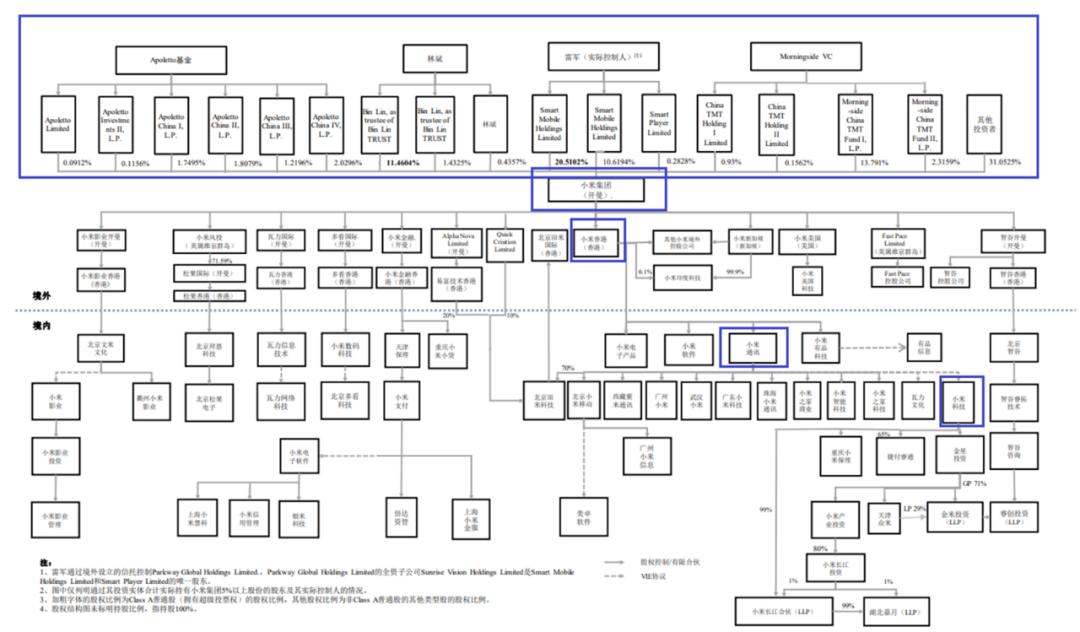

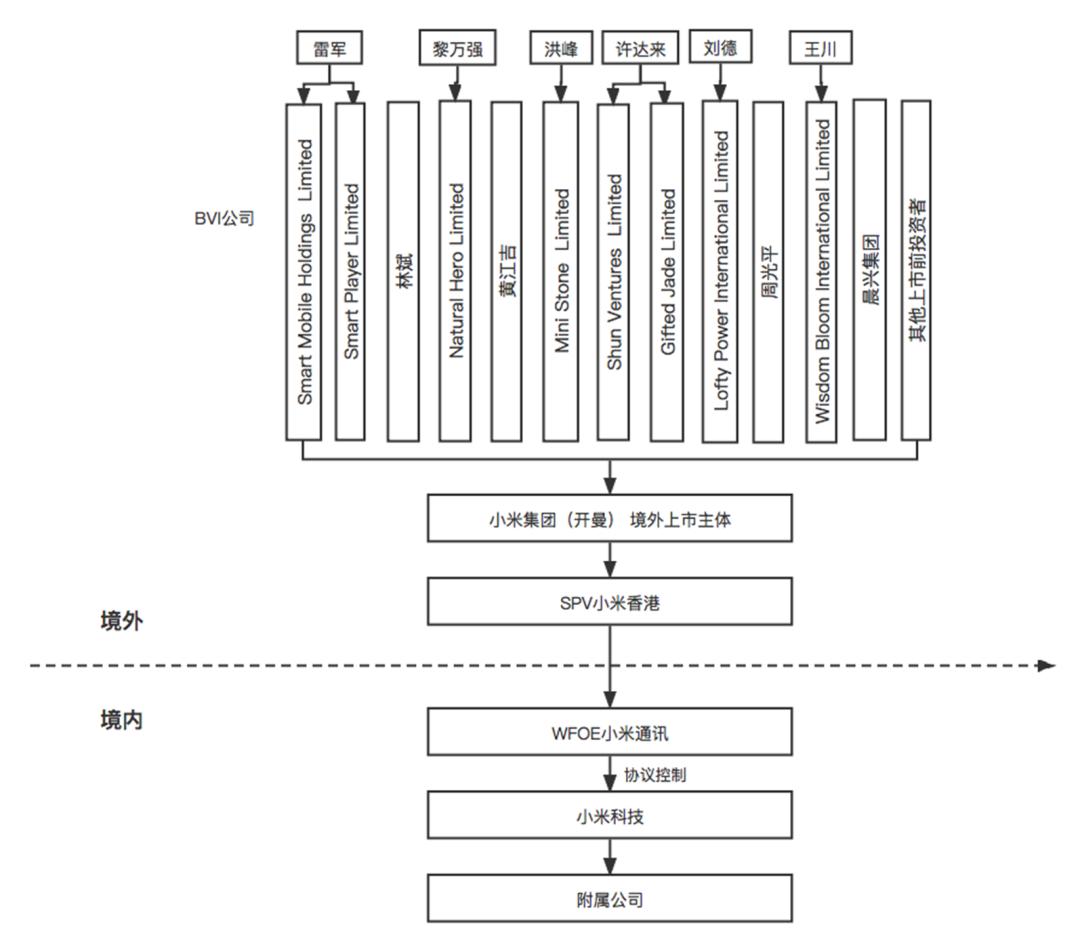

简约版 :小米集团创始人分别设立BVI公司,后共同成立一个BVI公司,BVI公司投资设立小米集团(开曼),小米集团(开曼)在香港设立一个SPV小米香港,小米香港在境内设立WFOE 小米通讯。小米通讯与小米科技及其工商登记的股东雷军(77.8%)、黎万强(10.12%)、洪峰(10.07%)、刘德(2.01%)签署协议控制法律文件,通过VIE协议控制小米科技100%股权,并间接控制小米科技附属公司。(见图1图2)

详细版 :每个股东都需要设立一个单独的BVI公司→所有创始人的BVI公司共同成立一个BVI公司→BVI公司和投资人共同投资成立开曼公司。

分别设立一个单独的BVI公司,以避免因任何一个创始人持股发生变化,而导致所有创始人均需办理变更登记手续的麻烦。

设立BVI公司,因为在BVI层面转让股权所得,税收较低,将来创始人或财务投资者退出时的税收负担低;法律制度灵活,方便使用优先股、认购权等金融工具;隐秘度高;外汇;监管宽松;注册简单等。

小米集团(开曼)(境外上市主体) ,隐秘度高;除缴纳管理费外,税收较低;能够帮助外资有效避免管制和纠纷。但与BVI不同的是,开曼监管更加严格,但是又低税收,故将其作为境外外上市主体。除此之外,将上市主体设立在开曼公司,是因为目前香港只允许注册地在香港、中国、百慕大、开曼这四地公司在港上市。但在税收方面,开曼自2019年1月1日起,开曼群岛推出“经济实质要求”的规定,包括早先成立的开曼公司,具体而言,若是VIE架构中的拟上市主体,要求在开曼公司进行实体经营,包括在开曼当地雇人与租办公室,如果不满足该要求,将会面临罚款、注销甚至负责人获刑。

SPV小米香港 ,降低税务成本和国内市场配合。我国法律:外国企业取得的来源于中国境内的股息、红利须缴纳所得税,通常税率10%;而由于大陆和香港之间存在双边税收协定,香港企业可享受5%的税率;受益于香港和大陆血脉同根、文化同源的影响,相比其他外资,内地政府对港资更为青睐,愿意提供更多的优惠政策。

WFOE小米通讯 ,外商独资企业,境内公司转移给上市公司的关键,不需要ODI备案(商委和发改委),也是作为将境内实体公司的利润转移至上市公司(开曼公司)的桥梁,与具体开展业务的实体经营企业签订协议。

简单来说,WFOE小米通讯向境内经营实体的公司股东提供借款支持,股东将其所持有经营实体全部股权质押给WFOE,并将其股东权利委托至WFOE行使。同时,股东需要授予WFOE排他性的独家购买权,以实现随时购买股东名下经营实体的全部股权。

小米科技 ,具体经营实际业务,通过协议向WFOE输送全部净利润。层层输送,就可以以此登陆境外资本市场。

需要与WFOE签署的协议(不指案例公司)以及注意要点包括:

1.借款协议(借款协议通常包括还款方式的限制、加速还款条款等,需要特别注意约定股东只能通过将经营实体公司股权出售给开曼公司获得的转让款用于偿还借款);

2.股东权利委托协议(股东还需要承诺:在任何可能影响其形式股东权利的情况下,任何其他人都不会在任何情况下以任何方式采取任何影响其履行义务的行动。实践中,也有部分VIE架构协议安排经营主体仅将股东权利中的一部分委托至WFOE行使,而将股东收益权保留在经营实体手中,这从控制程度以及利益输送上存在部分缺失);

3.股权质押协议(系履行其他VIE架构协议的保证);

4.独家购买权协议(使得WFOE有权随时按照其自行决定的行使步骤、条件购买经营实体股权,如经营实体存在有价值的公司资产,可以一并约定独家资产购买权。同时经营实体全部股东应立即按照要求配合完成相应的协议签署、股权转让相关工商变更登记等后续工作);

5.独家技术咨询及服务协议(协议中规定,由“WFOE”向“境内业务经营实体”提供排他性的知识产权及技术顾问服务,而实体公司向WFOE支付的费用额为全年的净利润。就是“境内业务经营实体”一年不管挣多少钱,都得给“WFOE”,本质上这就是一个利润转移协议);

6.其他补充类。

以上案例分析素材来源于网上公开信息,分析部分为个人观点,不代表分析对象的实际情况。请予参考,兼听则明。

本文不恰之处,恳请斧正并联系作者。