现如今,随着税收监督越来越严格,我们一定要规范自己的行为,不要以身试法。那么想要避免虚开发票,防止三流不一致,首先需要我们知道哪种行为是属于虚开发票,又有哪些状况会形成三流不一致的风险呢?接下来跟着小慧来一起看看下文寻找答案吧!

一、哪种行为属于虚开发票?

根据《国务院关于修改〈中华人民共和国发票管理办法〉的决定》(中华人民共和国国务院令第587号)规定:“《中华人民共和国发票管理办法》第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。”

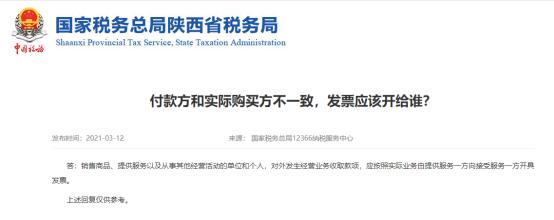

二、税局明确了!资金流与发票流可以不一致!

通过税务总局的答疑可以看出,上述情况就会造成资金流与发票流不一致。

所以,资金流和发票流不一致的时候,只要业务是真实发生且向实际接受服务一方开具发票是没有问题的。会计们不用过分担心~

上述只是提到了资金流、发票流不一致的情况,那有人又有疑问了,我们常听说的是“三流一致”,如果“三流不一致”就会涉嫌虚开发票。那什么是“三流一致”?“三流不一致”有何风险?

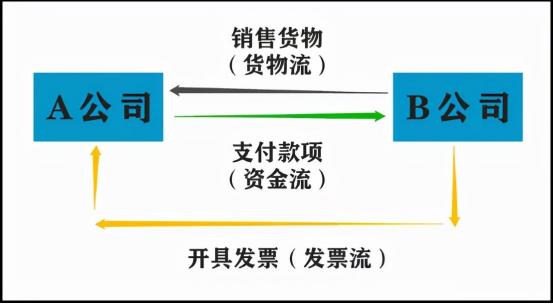

三、什么是“三流一致”?

“三流一致”一般是指资金流、发票流和货物流(劳务流)相互统一。

具体来说,不仅收款方、*票开**方和货物销售方或劳务提供方必须是同一个经济主体,而且付款方、货物采购方或劳务接受方必须是同一个经济主体。

除了上述之外,有的还会加上合同流,也就是四流一致。

四、“三流不一致”有何风险?

1.增值税方面

纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

“三流一致”通常是税务机构判定交易是否真实的依据。三流不一致可能会导致其相应的进项税不能抵扣,追补税款及滞纳金,甚至会缴纳相应的罚款。

那是不是所有的“三流不一致”的情况,都不能抵扣,其实并不是这样的,以下3种情况明确了可以抵扣进项税:

(1)发包方:凭实际提供建筑服务的纳税人开具的发票抵扣

(2)因出差产生的住宿费

(3)分公司购进货物,总公司统一付款

2. 企业所得税方面的风险

(1)三流(资金流、货物流、发票流)不一致,可能会被怀疑买发票等被认定为“*税偷**”,从而导致税前不能扣除;

(2)未通过公户支付货款,很容易收到虚开的发票(如:供应商找第三方*票开**等)。

3.面临刑法责任

“三流不一致”,很可能涉嫌“虚开增值税专用发票”,严重的还会面临刑事责任。

“三流不一致”虽说并不必然导致构成“虚开增值税专用发票”,但还是奉劝老板和会计们,如果业务是真实发生的,尽可能做到“三流一致”,以免带来不必要的麻烦。

五、遇到进货有部分货物不收费怎么办?

案例:贸易出口企业有个*票开**的问题,供应商给出的货当中有小小一些部分是不收费的,但是卖给客户是需要收款的,报关单上也是有这些货的,现在涉及到供应商开进项发票,老板叫供应商先*票开**到时扣下税点,再把不收费部分用现金转回,这样做是不是有虚开发票的嫌疑?怎么做可以合法化?

解决方法:根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第四条规定:“单位或者个体工商户的下列行为,视同销售货物: (一)将货物交付其他单位或者个人代销;

(二)销售代销货物;

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(四)将自产或者委托加工的货物用于非增值税应税项目;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。” 若属于买赠行为,在买赠行为中,赠送商品的价值已在原售卖商品中体现,无需另外*票开**,只需在备注栏注明即可。

六、24个发票风险点,望自查

1. 是否存在为他人、为自己虚开增值税发票的情况

2.是否存在发票税率适用错误的情况

3.是否存在未按照规定开具合格的发票的情况

4.是否存在未按照规定销售方随意作废开具的发票的情况

5.是否存在疫情期间免税发票开具错误的情况

6.是否存在发票清单开具错误的情况

7.是否存在购销不匹配、进销项明显异常的情况

8.是否存在取得税收洼地发票过多的情况

9.是否存在企业之间环开、对开发票的情况

10.是否存在经常凌晨开具发票的情况

11.是否存在金额全部顶格*票开**的情况

12.是否存在取得白条入账等以其他凭证代替发票使用的情况

13.是否存在业务真实发生但没有取得发票,找发票来冲抵的情况

14.是否存在企业只有销项税,没有进项税,利润太高,找发票来抵税的情况

15.是否存在股东分红个税高,为了减少分红金额,找点发票来规避的情况

16.是否存在农产品发票没办法提供自产还是非自产证明材料的情况

17.是否存在取得大额费用支出发票证据链不充分的情况

18.是否存在舍近求远*票开**,或者属于货物来源地预警的情况

19.是否存在从自然人处取得大量或大额*开代**普票的情况

20.是否存在取得的发票一直未付款或者大额现金支付的情况

21.是否存在在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票的情况

22.是否存在*票开**金额快达到免征额临界点的时候经常出现作废发票现象,增值税普通发票作废比例异常的情况

23.是否存在新成立的小规模纳税人短期内开具大额发票,而且法定代表人或者负责人年龄偏大,并没有经营能力甚至不具备生活能力等的情况

24.是否存在利用小规模纳税人增值税月15万元(或季45万元)的免征额来虚开增值税普通发票,也就是利用免征额临界点达到销售方虚开、购货方虚增成本费用,从而逃交增值税和企业所得税的情况

最后,望企业都能够自查税务风险,找到专业的机构解决问题!