一、机场行业情况分析

根据2022年中国民用航空局发布的《2022年全国民用运输机场生产统计公报》,2022年,我国境内民用运输机场(不含港澳台地区)共有254个,A股上市的机场有5个,分别是上海机场、白云机场、深圳机场、厦门空港、海南机场。港股上市的只有1个,就是首都机场。

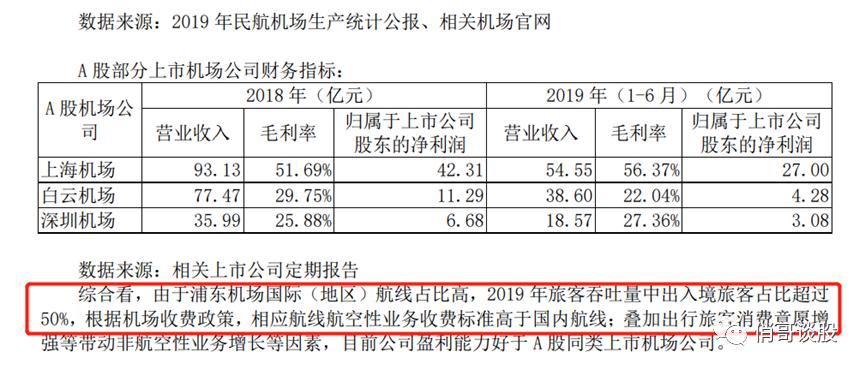

机场数量不少,但是真正盈利的却很少,主要集中在上市的这几家机场里面。 为了剔除疫情对业绩达到影响,我们以2019年为例,全国机场实现营业收入1207亿元,利润总额161.1亿元,其中上海机场利润总额66.68亿,首都机场32.29亿,白云机场14.28亿,深圳机场7.77亿,厦门空港7.16亿, 这5家合计128.18亿,占了全国利润总额的79.5%,其中上海机场利润占全国利润的41.4%, 可见机场利润基本上都集中在头部,绝大部分机场都是不盈利的。

如果按旅客吞吐量来说,首都机场是唯一的上亿级的机场,上海机场大概在7600万左右,排全国第二,白云机场7300万,排全国第三。但是盈利能力却千差万别,上海机场盈利是首都机场的2倍,是白云机场的4.7倍。那为什么差距会这么大,就要从企业具体的业务进行分析。

二、企业基本情况分析

1、企业资产负债分析(2021年数据)

对于机场运营来说,不管是航空性业务还是非航空性业务,都是一个收租平台的角色,企业提供场地、设施设备、服务,然后收取相应的租金和服务费用。

企业除了日常的运营费用支出以外,基本上没有太多其余的支出,这点和长江电力非常像。不过机场不像水电站,建好以后可以几十年不变。上海机场上市以来,固定资产有过2次较大幅度的提升,分别是2008年和2019年,基本上一次资本支出也差不多可以维持十多年。所以,这个是影响未来自由现金流的一个比较关键的因素。

具体的资产负债分类如下:

资产负债情况

(1)资产端 :主要是现金类资产、长期股权投资、经营类资产、应收账款、递延所得税资产这几类,基本上没有存货。另外递延所得税资产在以往年度特别少,2020-2021年才大幅增长起来。

经营类资产,占比接近70% ,典型的重资产公司,估计2022年纳入虹桥机场、物流公司、第四跑道以后,这个占比还会提升。不过2021年的占比和2020年相比大幅提升接近10%,主要是执行新会计准则,增加了使用权资产(主要是融资租赁的控股股东机场集团的场地)。

长期股权投资,占比6%左右 ,最近5年这一部分投资平均可以贡献8.8亿左右的投资收益,在5.9-11.5亿之间浮动。按盈利最好的2019年计算,占税前经营利润的13%左右,算一个不小的收入来源。

应收账款, 占总资产的2.41%,但是占2021年营业收入的33%,这个不具有代表性,毕竟疫情对于机场的影响是巨大的。以2020年之前的数据来看,应收账款每年基本上保持稳定,占营业收入的比例14%左右,而且每年的信用减值也很少,一般都是几百万。

递延所得税资产 :这个在以往年度最多1000万左右,2020和2021年亏损形成的递延所得税资产4.1亿、10.64亿,预计2022年还是亏损的,而且亏损超出2021年不少,所以这个金额还会继续增长,估计可以达到18亿左右,未来可以抵扣税费,相当于变相增加未来的净利润。

(2)负债端:就有息负债、应付账款、租赁负债,如果不是2021年执行新的会计准则,这个负债金额会更少。

有息负债:占比16.89%, 就是发行的超短期融资券40亿,利率为2.34%/2.38%,对于企业经营没有太大的压力。

应付账款 :占比12.58%,包括应付营业成本、薪酬、税费,这个没有太多需要关注的地方。

租赁负债 :占比69.4%,是执行新的会计准则带来的,期末总支付额度负债224.28亿(目前租赁负债164.61亿是折现值),如果按使用权资产的折旧来计算,可能是未来20年左右的付款金额,这么看支付给大股东的租赁费还算比较合理。

总体来看,上海机场的资产负债非常简单,有息负债利息费用少,没有偿债压力。应收账款坏账少,长期股权投资可以贡献相当于2个虹桥机场的税前利润,递延所得税资产未来也抵扣十几亿的税费。 唯一的资本支出就是机场的建设,自2019年之后,可能是受疫情影响,上海机场没有进行太大的工程建设。未来为了对标世界一流机场,大概率会继续进行扩建。这个就需要关注下项目建设的投资回报率了,如果是大幅扩建,但是预期无法产生太大的盈利,那就会带来大量的折旧费用,拉低企业的盈利水平。

2、机场运营情况

对于机场运营,盈利主要分为两块:航空性业务和非航空性业务。

(1)航空性业务收入

航空性业务指与飞机、旅客及货物服务直接关联的基础性业务,收费项目的收费标准按照民航局相关文件规定实行政府指导价。虽然是指导价,但是航线距离、航班次数、国内航班、国际航班等,就基本上决定了航空性业务收入。

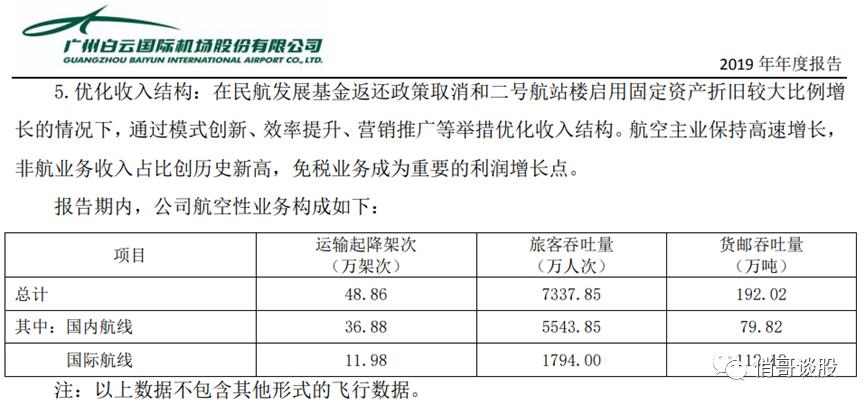

我们以浦东机场和白云机场为例,2019年旅客吞吐量差异不大,浦东机场7615.35万人次,白云机场7337.85万人次。但是浦东机场国际旅客吞吐量3240.49万人次,基本上覆盖的欧美国家,白云机场国际旅客吞吐量1794万人次,覆盖的是东南亚、非洲、澳洲等。

浦东机场业务量

白云机场业务量

上海机场航空性业务收入40.84亿,白云机场航空性业务收入66.92亿,差距20多亿。

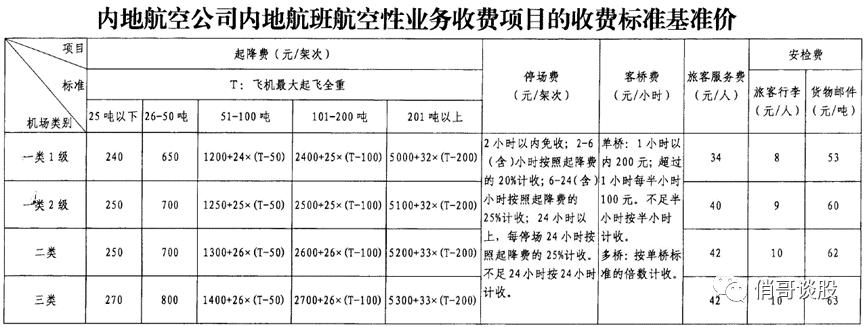

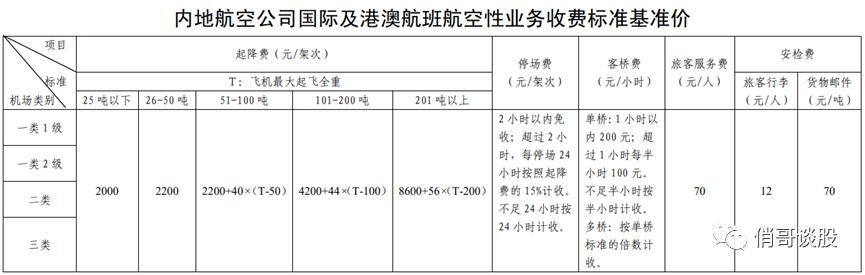

两个机场都属于一类1级,从下面的收费标准基准价可以看出,国际级港澳航班收费标准更高,内地航班收费较低。

内地航空内地航班收费标准

上面这个是2017年单独更新的内地航空公司内地航班的收费标准基准价,下面是2013年发布的,内地及国际及港澳航班的收费标准基准价,不过内地航空公司的在2017年单独更新了。

港澳及国际航班收费标准

上海机场运输机起降架次高出白云机场23346架次,旅客吞吐量比白云机场高出277.5万人次,国际旅客吞吐量高出白云机场1445.49万人次,货邮吞吐量比白云机场高出171.4万吨。

所以,不管是起降费、旅客服务费、安检费上海机场创造的营业收入都应该更高,而且上海机场2019年的财报也提到了这点。

各机场毛利率

在我看来,只有3个情况才会造就白云机场航空收入高于上海机场这个结果:

①上海机场起降的小飞机占比更多,白云机场起降的大飞机更多,这样造就的起降费差距就会很大。但是这个不太可能,飞欧美的时间起码10个小时左右,应该都是大飞机才对。

②白云机场的航空性业务收入里面可能包含了其余业务的数据,实际航空性业务收入没有这么高。或者上海机场的航空性业务收入不止这么多。

③白云机场和上海机场对于航空性业务收入确认的方式不一致,但是财报披露的信息看不出不一致来。

这三点也只是我的一点猜测,因为按合理的收费标准计算来看,航空性业务收入上海机场应该是全国最高的才对。按毛利率的数据看,上海机场高出白云机场34.4%,但这个是混合了非航空性业务收入在里面的数据。不过,好在这个问题不影响对上海机场的分析。

(2)非航空性业务收入

非航空性业务是场地租赁相关的,主要是免税业务收入和商业餐饮等其他收入。

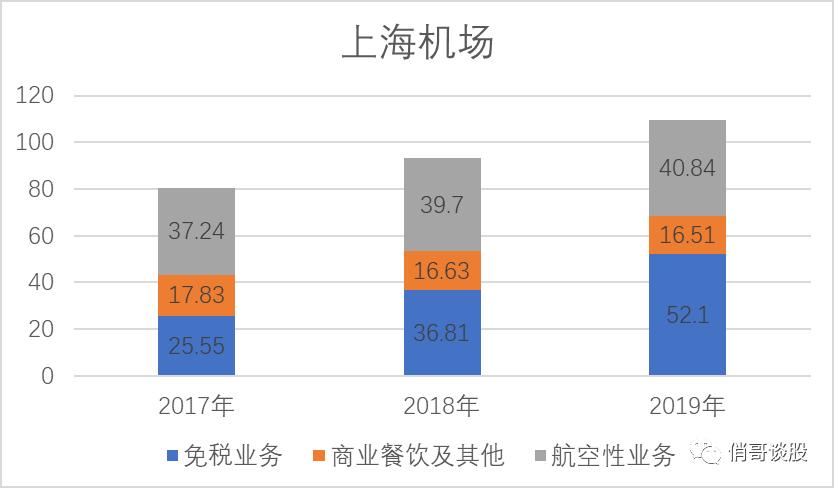

2019年上海机场非航空性业务收入68.61亿,白云机场非航空性业务收入11.78亿。

上海机场的非航空性业务收入占总营业收入比例从2017年的53.81%增长至2019年的62.68%,2019年的免税业务52.1亿,占2019年营业收入的47.6%,绝大部分利润都是这个业务贡献的。

主营业务

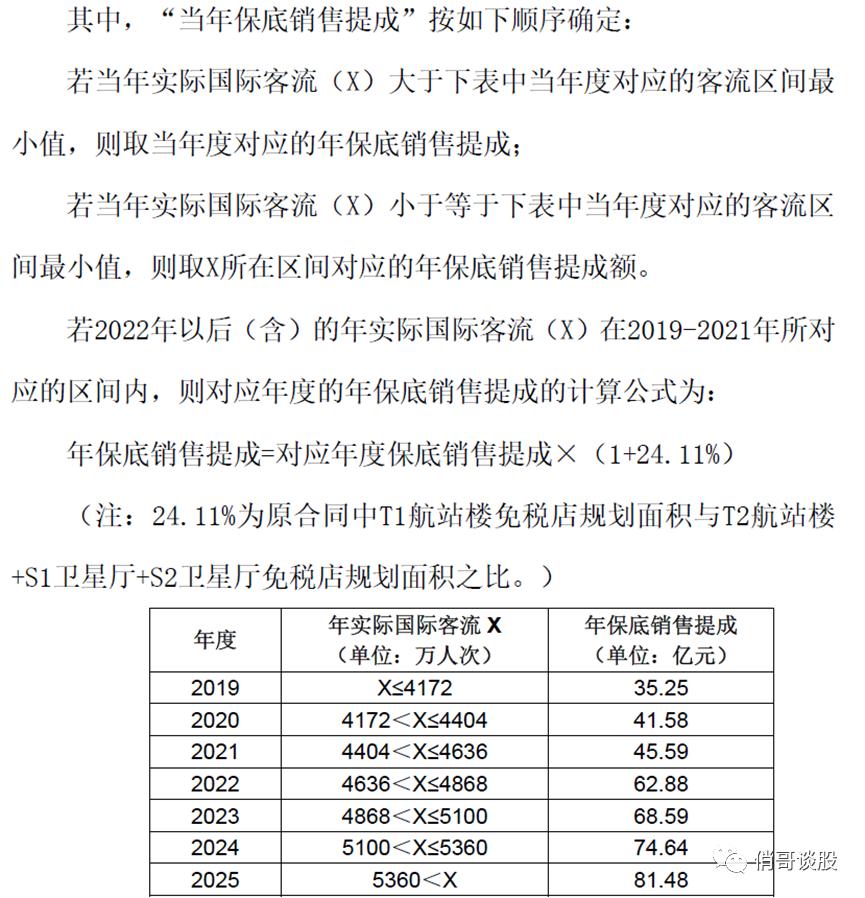

不过2020年一个补充协议《上海机场:关于签订免税店项目经营权转让合同之补充协议的公告》,直接让上海机场跌停,最主要的原因是免税收入提成比例更改了。

以前和中免签订的协议是截止2025年保底提成总额410亿,综合提成比例42.5%。更改后的协议,和国际客流挂钩,还有客流调节系数和面积调节系数。

当月实际国际客流≤2019年月均实际国际客流×80%时,按月实际销售提成=人均贡献×月实际国际客流×客流调节系数×面积调节系数,其中人均贡献以2019年的135.28元为基准。至于客流调节系数和面积调节系数没有公布,但是这个系数是可以为0的。

当月实际国际客流>2019年月均实际国际客流×80%时,“月实收费用”按照“月保底销售提成”收取。保底销售提成按下面的新协议执行。

如果按这份新协议,就是上海机场不会有保底额度,但是有最高的额度,即国际客流对应区间的年保底销售提成,这个对于上海机场的估值有非常大的影响。其实侧面也看出上海机场对于免税店的依赖程度更高,因此议价能力就相对要弱一点。不过中国中免也不太可能离得开上海机场,毕竟这里的国际客流是其余地方都无可比拟的,每年可以贡献一百多亿的营业收入。

免税补充协议

至于白云机场,由于国际客流的限制,议价能力肯定更弱,中国中免公布的白云机场2019年免税店收入19.22亿,国际旅客人均消费102.71元,上海机场122.6亿免税收入(根据提成比例估算的,应该不止这个数),人均消费378.3元。两个机场的消费能力,国际旅客数量完全不在一个量级。

3、成长及盈利能力

(1)成长性

上海机场经历多年的营业收入和净利润的增长,营业收入从2000年的8.7亿,增长至2019年的109.4亿,翻了12.6倍,净利润从2000年的5.5亿,增长至2019年的52.6亿,翻了9.6倍。

净利润没有营业收入增长的速度快,首先就是和利润率更高的非航空性业务的增速有关,毕竟2000年开始较长一段时间国际旅客的数量都没那么多。其次就是上海机场在扩建中有较多的资本支出,而这些会带来大量的折旧费用,一定程度增加了营业成本。

至于成长性,就看如何调整旅客结构,重点关注国际旅客的吞吐量增长情况。 毕竟机场再怎么扩建,始终是有限的,可以容纳的旅客吞吐量也是有限的,2019年浦东机场和虹桥机场加起来的年旅客年吞吐量1.2亿人次,已经是一个非常大的量级,再增长相对比较难。

(2)盈利能力

上海机场的毛利率、净利率、净资产收益率都是一个缓慢往上的走势。

毛利率在A股里面算是中上的水平,8年平均毛利率46.18%

但是净利率却没有几家企业可以相比,8年平均净利率42.9%,和毛利率的差异只有3.28%,可以说费用率非常非常低,赚到的毛利就差不多等于净利润了。

毛利率/净利率/净资产收益率

不过净资产收益率不算高,最高水平的2019年也只有16.7%。这里面最大的原因,应该就是对成本更低的债权资本利用太少,常年的权益乘数只有1.1左右。

三、核心竞争力分析

企业能够长期稳定盈利最大的原因,就是具备长期竞争力。上海机场能在盈利水平这么低的机场行业,保持这么高的盈利水平, 归根究底,还是地理位置的优越性。

机场要盈利,首要就是保证旅客的吞吐量。而旅客出行的目的最大的两类应该就是商务出差和旅行,哪个航班方便快捷,基本上就选择哪个航班,要么直达,要么方便转机。

(1)没有相当量级的竞争对手分流国际客流

从旅客吞吐量来说,白云机场和上海机场差距不大,但是白云机场周边还有深圳机场、香港机场,和白云机场的差距没有那么大,尤其是香港机场,相信大部分国际旅客要到广东一带商务出差或者旅行,或者大部分人出国,都会选择香港机场。

不仅仅是分流国际旅客,同时也可能会对白云机场的国际航线网络铺设形成一定的阻力。毕竟对于国外的航空公司来说,已经有了香港的选择,加上特区的优势,对于增加白云机场的航线,可能没有那么大的吸引力。

而上海机场周边,基本上没有可以对它形成压力的机场,因此绝大部分航空公司都会选择上海机场作为通航点。

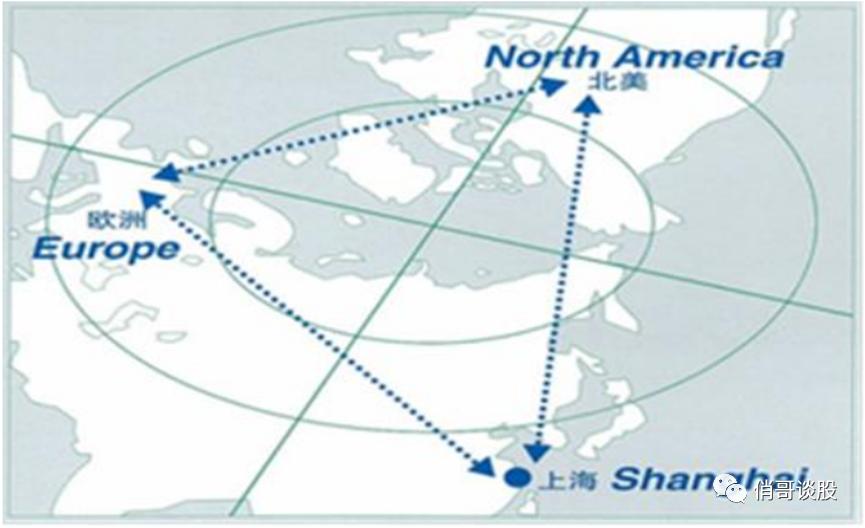

(2)背靠长三角的繁华经济区域,间接服务区域覆盖日本和韩国

上海是我国最大的经济中心城市,位于亚洲、欧洲和北美大三角航线的端点,飞往欧洲和北美西海 岸的航行时间约为10小时,飞往亚洲主要城市的时间在 2 至 5 小时内,航程适中。间接服务区2小时飞行圈资源丰富,包括中国80%的前100大城市、54%的国土资源和90%的人口、93%的GDP产出地和日本、韩国的大部分地区。

上海机场半径 300 公里的腹地内覆盖了长三角地区的 8 个主要工业、科技园区,相关产业航空关联度高,主要产业为电子信息、汽车、石化、成套设备、精品钢材和生物医药等。

基于这些优势,绝大部分国际航班都会选择上海起降,毕竟这算是中国经济最繁荣的区域之一,相信是非常多国际旅客的目的地,或者从这里转机都更方便,有着非常大的出行优势。

目前,上海机场的航线网络非常发达,覆盖通航点数量最多,覆盖国家数量最多,绝大多数航空公司都开通了航班。

有了这些优势,上海机场这个大平台就能独享远超其余机场的国际旅客流量,加上这些国际旅客的高消费能力,自然比其余机场更匹配免税店和其余高端匹配企业。

四、未来的关注点

上海机场盈利最大的依仗,就是国际旅客带来的巨大流量。所以,这个也是我们需要重点关注的地方,一旦正常情况下这个流量优势在退步,也就意味着上海机场的竞争力在不断减弱,最多就是比白云机场稍微高一点点的估值。

1、疫情及国际环境的影响

可能很多人都在想,疫情减轻或者消失后,上海机场的国际旅客吞吐量应该会逐步恢复吧。但是,这场疫情可能改变了很多地方,包括人们的工作方式、生活方式,这会从一定程度上降低人们的远距离出行需求,至于会有多少影响,目前还没有办法评估。可以预见的是,上海机场想要恢复到2019年的水平,两三年内都有点难。

其次,这几年国际贸易摩擦不断,三年疫情让“全球化“离我们渐渐远去,相信较多地区都有把产业在本地制造,或者放在邻邦、友邦制造的趋势,这也会影响一定的国际旅客出行需求。

另外,我们未来合作发展的重心可能不再是欧美,而是亚洲、非洲这些地方,这个一定程度利好白云机场。唯一的缺陷就是目前这两个区域的消费水平相对不高。

以上这些都只是一些主观上的判断,至于未来怎么样,只能说这两个影响的不确定性比较大。而且,网上消息是现在航空运输的短期合同更多,是不是也一定程度反应了国际贸易对于这种不确定性的担忧。

2、高铁出行带来的竞争

现在的高铁技术越来越发达,速度也越来越快。如果有另一个交通出行方式选择,不比飞机慢多少,而且更准点,线路更发达,我相信大部分人都不会去选择飞机。现在随着高铁的发展,国内的航空需求已经有一部分被高铁给取代了,而且这个趋势还会持续下去。

不过对于国际旅客的出行需求来说,飞机依旧是首选,除非哪天高铁网络可以在陆地上不受地理位置限制的全面铺开,中欧班列可能是一个例子,不过目前速度上还有很大差距。所以,这个最多是影响一部分国内航空需求,对于上海机场的国际旅客影响比较小。

3、免税业务

很多人都担心离岛免税店的出现,会很大程度抢占机场免税店的流量,至于会不会,我们需要看下两者的目标客户是不是重叠的,如果重叠,那就看哪种免税店更便捷了。

去离岛免税店的客流,应该可以分为两类人:代购,旅游出行。机场免税店的客流,基本上都是从国外回来的人,而这些群体应该是商务、学习、旅行这几类,可能还有少量海外代购吧。我相信,不管是现在还是将来,为了在机场免税店买东西而出国一趟的人应该没有多少吧。所以,现在唯一有可能重叠的群体,应该是海外代购,但是这个群体以前在机场免税店购买东西的不会太多,毕竟出国一趟的成本很高,除非是专门的团队运作。

现在,对于免税业务被分流的担心,就是其余机场也在不断开发国际航班的业务,未来一定会抢占一部分上海机场的国际旅客流量。在上海机场的上限没有多大增长,而已经拥有的国际旅客流量即将被分流的背景下,就看上海机场有没有具体的办法改善旅客结构,提升国际旅客的占比了。

四、估值分析

上海机场的估值,不能考虑疫情影响的这几年数据。

1、并入的虹桥机场,按2019年的盈利数据,每年可以贡献31.39亿营业收入,5亿左右的净利润;

2、上海机场2019年免税收入52.1亿,如果按新的协议,以2019年的国际旅客水平,估计只能拿到35亿。因此,上海机场恢复到疫情前的水平,估计浦东机场营业收入92.35亿,按2017-2019的净利润率平均水平,取47%的净利润率,则净利润为43.4亿。再加上虹桥机场的净利润5亿,共计48.4亿。

3、考虑疫情、国际环境、免税业务分流、其余交通工具竞争等等影响,这个净利润需要打9折,则用于估值的净利润为43.56亿。

5、至于预估未来可以抵税的18亿,这个不可持续,暂时不做考虑。

4、年化增长率按15%,折现率取7%,永续增长率3%计算,则3年后合理估值为1544亿。

以上仅供参考,不作为投资建议!