最近一年多时间,老黄接触过很多想从事网约车以租代购的企业,老黄基本都会苦口婆心的劝这些企业要慎重决策。但是,大部分企业架不住外界诱惑和想当然的想法,还是抱着希望踏入了他们根本不熟悉并可能让他们血本无归的行业。

最近一位行业知名的讲师,再次转发了一篇网约车以租代购的文章,并配文:

“做过网约车金融市场调查,发现此业务具有政策风险、行业风险、企业风险和个人风险(利差管理的风险),网约车金融要比个人*款贷**业务难好几倍,赚钱的概率几何为零。

产品设计(根据消费者真实需求)与产品算计(企业计划的盈利水平)的差距不小于人与猿,在网约产金融产品上体现的淋漓尽致,是网约车金融市场混乱的主要原因!”

老黄对此甚为赞同!

老黄以前写过一篇关于网约车以租代购和私家车以租代购的区别的文章,今天再次拿出来和大家分享一下。虽然有炒冷饭之嫌,但是老黄还是希望能够希望从业者能够真正了解行业、了解客户、了解自身,综合慎重考虑企业的发展方向。

毕竟一个企业倒闭可能意味着几十人、几百人、几千人、甚至几万人的职业受到影响,进而影响到更多的家庭。

一、网约车以租代购的规模

虽然网约车巅峰时期号称超千万辆,但现在,网约车总量大约200-300万辆(估算数据,参考全国出租车总量大约110万辆,网约车按照出租车数量2-3倍估算),按照国家政策规定8年退出网约车经营,每年平均网约车的更新数量大约30万辆。这个数量相对于每年新车2800万辆销量和汽车消费*款贷**980万辆及汽车以租代购100万辆的数据都是没有任何优势的。

如此小的市场规模,却有越来越多的企业进入,必然由蓝海市场变成了红海市,近两年还要进入这个行业的企业,成功的机会很渺茫。

二、市场信息反馈

“近期在广东省多地,大量的以租代购双证网约车司机纷纷要求平台退车,退出网约车行业,根据群友的反馈目前,深圳、广州、东莞、中山、宁波、杭州等多地的网约车司机纷纷来到某滴车主俱乐部,要求免责退车”

“10月10日,在全国司机群广泛流传的这多段司机集体退车的视频。据网友爆料,该事件发生在深圳市。深圳市目前网约车数量有多少你知道吗?据相关部门公布的数据显示,深圳网约车的数量已经超过了出租车的两倍!达到了5万辆以上。就在昨天深圳上千名网约车司机、聚集“滴滴车主俱乐部”要求退车。”

“南京网约车市场降温 收入缩水引发司机退车忙”

“根据规定,西安市交通部门开始进行网约车市场专项整治,重点查处未经许可开展网约车经营的平台,挂外地牌照在西安营运、没有网约车运输证的车辆,未经背景核查、未取得网约车驾驶员证从事营运的司机。同时,严格禁止“以租代购”车辆进入市场,对网约车总量进行管控,规范网约车管理。”

以上这些为网上随便搜索“网约车退车”看到的一些新闻内容,可以看出在很多地区都已经出现了网约车以租代购后大量退车的问题,说明网约车以租代购已经达到饱和状态了。

三、网约车以租代购的产业结构

在网约车以租代购的产业链上面,网约车公司才是处于最顶端的支配位置,汽车融资租赁公司即使能够进入市场,也完全受网约车公司限制,根本没有太大的发展空间。

参考文章链接:【原创】滴滴出台新规,背后隐藏着一个行业发展的秘密

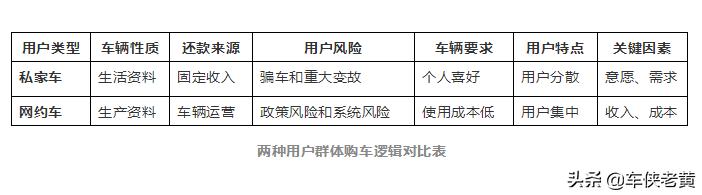

四、网约车以租代购的购车逻辑

(一)私家车以租代购购车逻辑

1、车辆性质:生活资料。

2、还款来源:用户需要有其他固定的收入来源,能确保按时还款。

3、用户风险:用户风险较小,风险主要来源于骗车和用户家庭重大变故。

4、车辆要求:个人喜好,品牌,美观,性能等。

5、用户特点:用户分散,彼此陌生,一般不会产生群体事件。

6、购车关键因素:购车意愿和使用需求。

7、产品设计:注重用户体验、提供可选项、注重服务质量提升。

8、风控标准:注重客户真实固定收入的审核、注重客户真实购车意愿和使用需求。

(二)网约车以租代购购车逻辑

1、车辆性质:生产资料。

2、还款来源:用户网约车靠运营收入还款,收入不固定,受外界影响因素较多。

3、用户风险:用户风险较小,风险主要来源于政策风险和市场系统风险,例如:国家政策限制、平台竞争加剧等。

4、车辆要求:注重使用成本,喜欢低油耗、低保养成本的车型,更注重实用性。

5、用户特点:用户集中,彼此熟悉,如果产生纠纷,容易产生群体事件。

6、购车关键因素:运营收入预期和成本覆盖。

7、产品设计:注重低首付、低月租等方案的设计,核算客户预期收入和成本的平衡注重低成本车型的供应。

8、风控标准:注重用户收入预期的测算的真实性和科学性,注重关注政策变化和市场竞争格局及竞争动态。

参考文章链接:【原创】想提升汽车销量?要搞明白两种用户群完全不同的购车逻辑

看似香饽饽的网约车以租代购,其实很难做好。希望想进入网约车以租代购行业的企业仔细思考,谨慎决策,要找到真正的核心竞争力才能进入这个行业,否则只能是血本无归!