文 | 中环JR

编 | 天下财经121 & 888LAB

近日中港股市一片淡风,公用股及必须消费股均获资金追捧,中环JR在此要介绍一下由2008年便开始钟情的爱股维他奶国际(00345)。

维他奶起家于香港,属少有能在内地市场复制其成就的香港企业,相信各位内地朋友都对该品牌耳熟能详。不过,原来维他奶与快餐集团大家乐(00341)及大快活(00052),都是来自广东罗氏家族,大家乐及大快活创办人均为维他奶创办人罗桂祥的弟弟。无独有偶,三家企业都为香港知名饮食集团,且均为优质的避险股。

今日先谈维他奶这只股份,在豆奶产品上在香港几无对手,即使是可口可乐公司的阳光品牌,市占率与维他奶亦相距甚远。不过,维他奶的发展并非一帆风顺,在90年代产品被发现有异味,回收过千万件产品,不过管理层一方面请第三方专家进行调查,即使回收后产品没有再发现问题,公司还是决定把整条生产线拆除及重组,结果成功重建消费者信心,90年代至今没有发生大问题。

笔者一直相信,民以食为天,饮食业龙头要倒下,唯一的可能性是自己作死。包括不思进取或出现重大质量问题,过去几十年,内地亦不乏例子。除了以上危机处理外,维他奶不因循守旧,每年推出新产品(实话实说,笔者其实最爱还是传统豆奶)的同时,每隔5至7年便重新包装。

笔者看重维他奶,并非它成功建立代表香港情怀的品牌,而是它在危机处理及推陈出新上的果断,正好符合笔者对饮食股的最基本两个要求。

虽然说维他奶是香港品牌,但他现在本质上是一只中国概念股,内地收入比例,由2009年度(3月年结)的两成,一直升至2013年度的29%,在2018年度上半年达到62%,展望未来,增长动力还是源来内地。

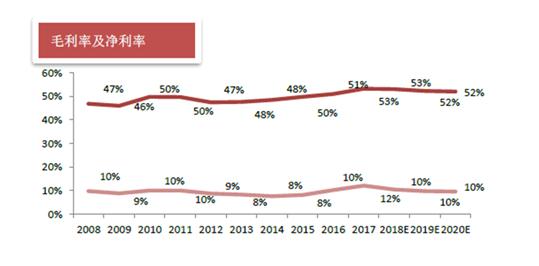

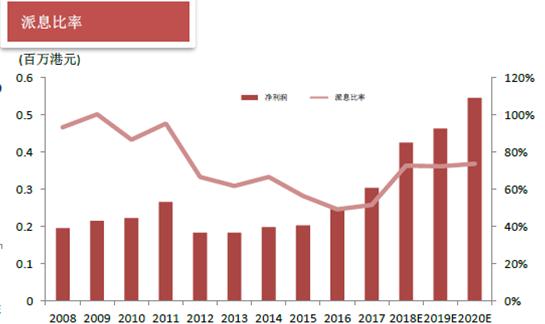

衡量饮食股的一大指标是毛利率。尽管过去一年,大豆及糖价上升,但集团仍然维持五成以上的毛利率,近年亦大致上稳定向上,派息同样相当稳定,即使今年度纯利按年微跌5.3%,但派息31.4港仙仍然高于去年同期(派息27.1港仙+特别息4.2港仙)。

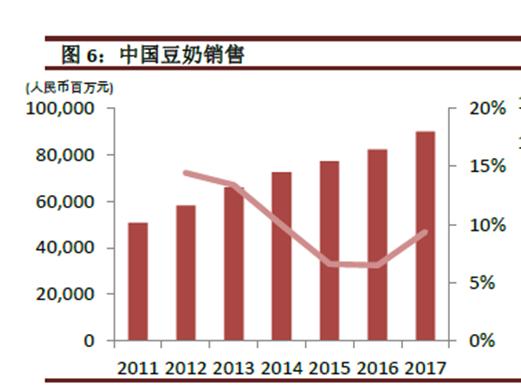

由于大家愈来愈关注养生,豆奶较牛奶在营养上有不少优势,包括不含乳糖、不含胆固醇、蛋白质为植物蛋白等,因此近年我国豆奶销售增长相当迅速,由2011年的50.8亿元人民币,增至2017年的90亿元人民币,同时成为全球最大的豆奶市场。

维他奶在我国豆奶市场亦是龙头,2016年市占率高达42.3%,远高于排行其后的祖名、白玉、杨协成等,且市场高度分散,其他较不知名的品牌,市占率超过五成。一方面豆奶市场发展潜力高,二来维他奶的优势巨大,蚕食同业市场并不困难,笔者自然看好维他奶的发展潜力。即使未来两年原材料成本预计仍会增加,但集团在成本控制的成绩有目共睹,因此毛利率下降空间有限。

集团现时对应明年度市盈率约37.8倍,对比历史平均市盈率30倍中较高的水平,可以考虑于跌至20至22 港元吸纳,对应明年度预测市盈30至34倍,作长期持有。

作者简介:中环JR 【专栏名:港股论金】

港媒记者,花旗经济新闻金奖获得者;拥有世界公认的金融证券业最高认证书——国际特许金融分析师(CFA)专业资格。

擅用基本分析及技术分析寻找投资机会。

此番开专栏,想把港股中优秀的香港公司推荐给更多内地投资者认识,助力南下掘金的内地朋友成为名副其实的“港股通”,同时亦期待更多认识内地市场。