(来自韭菜公社www.jiucaigongshe.com)

1、驱动因素 :22年 6月15日,全国统一*子烟电**交易管理平台将正式运行。届时依法取得*草烟**专卖许可证的*子烟电**用*碱烟**生产企业、雾化物生产企业、*子烟电**生产企业、*子烟电**批发企业、*子烟电**零售经营主体等各类*子烟电**市场主体应逐步上平台进行交易和结算。

2、海外高增长

根据欧睿国际最新数据,2021年全球新型*草烟**销售规模达到 545.7亿美元,在全球疫情逐步得到管控的背景下,同比增速达到30.0%,重回疫情前较高增长区间。2022年全球新型*草烟**规模预计达到近650亿美元,同比增速约18%。

(1)具体品类:2021年HNB市场约288亿美元(对应渗透率3.1%),雾化*子烟电**市场约228亿美元(对应渗透率2.4%),口含烟市场约30亿美元,预计到2026年 HNB、雾化的市场将分别达到610亿(对应渗透率5.0%)、410亿美元(对应渗透率3.4%)。

(2)出口统计:据统计,2021年 我国*子烟电**出口规模达到1383亿人民币,在全球疫情负面影响背景下,同比增速达180%;我国内销零售额预估为197亿人民币,同比增长36%。其中,出口品类占比第一的为一次性*子烟电**产品,占比达65%,其次为开放式及封闭式产品。

3、渗透率提升

在不断趋严的控烟背景下,卷烟吸烟率下降, 新型*草烟**用户渗透率不断提升。2014-2021年期间用户渗透率,英国由4.3%上升至7.4%,美国由3.7%上升至5.9%,日本由0.1%上升至6.1%。

4、雾化市场

我国的雾化产品用户渗透率(雾化用户/传统烟民数量)已从2016年的0.4%增长到2019年的 1.2%,但与全球其它主流市场(美50.4%、英32.4%等)相比仍然较低。据统计,2020年,我国20岁到35岁的人口占比约22.3%,约合3.1亿人口,若按照我国传统卷烟吸烟率约20%估算,我国潜在雾化产品用户中新烟民约6000万。目前我国现有的复购用户仅不到500万。

5、国内许可审批在即

《*子烟电**管理办法》,自2022年5月1日起施行,其中符合 新国标的产品于2022年10月1日起正式销售。核心监管内容包括:

(1)生产端 :牌照制管理。

(2)销售端 :1)批发:需变更许可范围;2)零售:申请许可证或者变更许可范围;3)建立全国统一的*子烟电**交易管理平台;4)零售需从批发拿货,不得排他性经营上市销售的*子烟电**产品;5)禁止销售除*草烟**口味外的调味*子烟电**和可自行添加雾化物的*子烟电**。

(3)进出口贸易 :进口产品应通过*子烟电**交易管理平台销售获得牌照的企业。

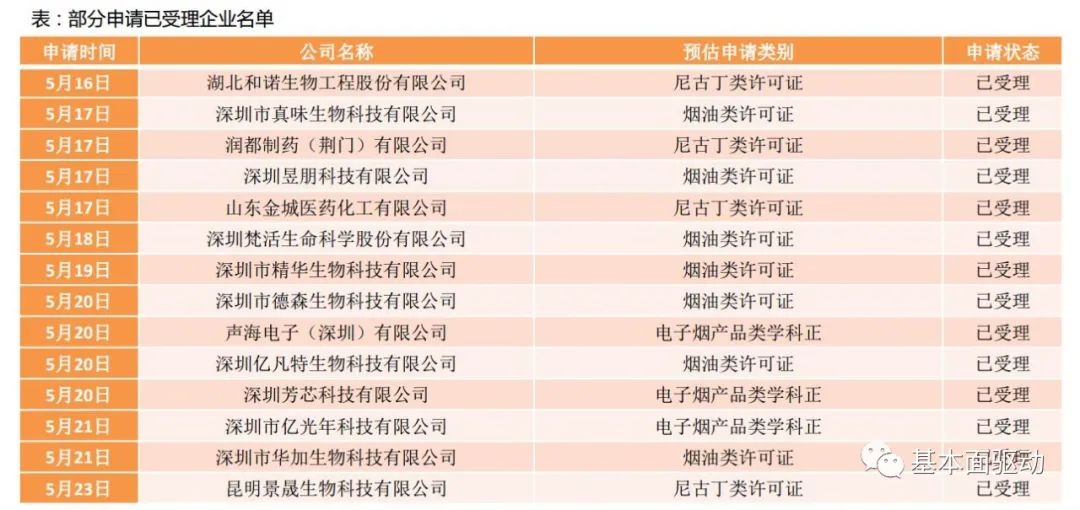

(4)受理进程 :根据蓝洞新消费报道,截至5月27日,国家*草烟**专卖局官网显示已经有 14家*子烟电**企业申请了*草烟**专卖生产许可证核发,目前均为已受理状态。天风证券认为,国内市场预计于6-8月有望陆续迎来数家生产许可证的落地和发放。

6、供应链布局 :*碱烟**生产--金城医药、润都股份、金莱特;烟具代工--思摩尔国际、劲嘉股份、顺灏股份;雾化品牌:雾芯科技、劲嘉股份。 我们曾对*子烟电**产业链进行了详细的梳理,汇总表请前往韭菜公社搜索。

(部分资料来自公告互动、天风证券、上游新闻等)