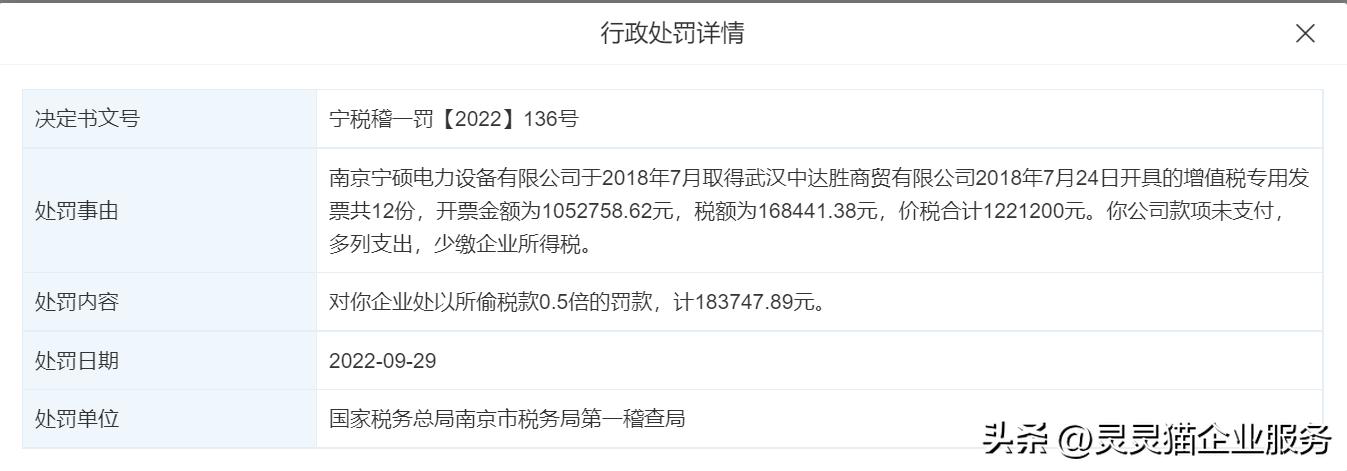

宁税稽一罚[2022]136号的处罚文件,就对南京宁硕电力设备有限公司2018年一笔采购未付款交易进行了处罚。依据是南京宁硕公司采购金额巨大有105万多,其中进项税就有16万多。而从2018年到2022年经历了4年,都没有支付这笔货款,明显与实际的经营规则不符。

虽说没有钱付货款是很正常的事情,应收账款多年没有收回的也多。但是为什么南京宁硕被处罚了呢?

从天眼上可以看到该公司自2014年注册至今有8年,打开每年的年报,大部分数据都是选择不公示,需要公示的数据显示公司从业人员、社保缴纳人员是极其少的,也可能是没有据实填写。公司的总注册资本500万,实缴资本50万元。

从税务对该公司的处罚可以了解到,该笔采购是2018年进行的,购进后就一直未支付相应的含税货款总计120多万元。这对于实缴资本50万元,经营4年的公司来说,某种程度下可能有资金压力,需要延缓支付是正常的。

随着金税系统的不断升级,大数据逐渐联网。以及2022年大力推行的留抵退税政策。让很多企业前期采购获取的发票问题暴露出来。

从税务官网我们看到,截止2022年7月底,打击留抵退税骗税案件5588起,说明大量的企业存在虚开发票、获取虚开发票的行为。

税务预警的33个指标中,也有关于应付指标的预警指标,一个企业是有什么良好的信用能让赊账三五年甚至更久呢?尤其是在当下形势下,每个企业经营都极其困难。不缺钱的企业可以说是不存在的。作为销售方是有多少实力不去收100多万货款长达四五年之久呢?

因此,企业采购长期挂账应付账款是有风险的,很多财务、老板都是知道“其他应付款”是一个风险账户,会存在股东转移公司财产的嫌疑、账外经营的风险等。起是应付账款长期挂账也存在诸多问题,主要体现在以下几个方面:

1、买发票嫌疑:正常采购大量没有发票,而销售正常*票开**,因此缺进项税、也缺成本发票。企业就走上买发票之路。为什么企业不愿意把买发票的钱给自己买货的供应商让其提供发票呢?

1)是供应商提供发票就需要加高额税点

2)是供应商很多是贩子,即使加税钱也不愿意费时间开具,

3)是采购部门不懂财务税务,

4)是企业资金不畅,采购的时候为了省钱选择低价不含税的

5)老板和财务的财务、税务水平不足,总是看当前利益。只有成本、进项不足时,才会考虑怎么办。

2、虚开发票偷逃*税漏**风险:买发票本质上还是一种虚开发票行为。因为企业与提供发票方没有资金流、业务流。按照增值税发票虚开的规定:他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开都属于参与了虚开发票行为。

3、增加经营成本:

一是增加企业的实际经济成本。企业在缴税的时候去“购买发票”一般需要支付的成本,很多时候大于直接从正常渠道的采购成本,虽然可能最初的数字上,“买发票”似乎支付的成本少。但是会存在很多隐形成本,购买发票行为不合法导致购买发票成本是不被税务认可,还有罚款、滞纳金等,另外购买发票需要有关系,一般不仅仅是支付税点,还可能存在一些人情来往支出。综合核算,"买发票”要支出的经济成本是非常高的。

再则是增加企业时间价值、风险价值成本:这种行为不能让企业长期发展,因为采购不正常,企业就会一直缺发票,收入和成本就会处于长期不匹配状态。公司需要花费大量的精力解决。且随时都会爆发,我们都知道“依据我国相关司法解释的规定,虚开税款 数额1万元以上 的或者虚开 增值税 专用发票致使国家税款被骗取5000元以上的,应当依法定罪 处罚 ”。

企业被处罚,信誉必然会受影响,业务也是受连带影响的。因此企业要处理因“购买发票”需要花费时间成本、风险成本。

采购不付款,若业务取消,需要及时与供应商做发票作废处理。坚决*制抵**“买发票”行为,买发票本质上就是一种“虚开发票”行为。企业要发展, 核心就是要守法。

信息时代下,金税系统升级,税务、银行、海关等等联合,不管是企业还是个人,只要有交易所有的数据都是互通的。存在侥幸就是一种掩耳盗铃、自欺欺人的行为。

所有的投机取巧都是一时的,而且随着公开、公平的全国统一大市场建立,8月电子发票全面普及。企业报表中的每一个数字都为进入监控重点。

欢迎更多的人一起学习交流财税、管理知识!

备注:原创不易,交流留言请和谐,谢谢