4月26日,科达制造(证券代码:600499)发布2023年第一季度报告,实现营业收入24.91亿,归母净利润4.02亿,其中陶机、海外建材等经营利润2.03亿,蓝科锂业贡献利润1.68亿元。

最亮眼的莫过于海外建材业务。据一季度报告,科达海外建材业务产销平衡,营收及利润均实现超 30%增长,科达塞内加尔二期建筑陶瓷项目于今年3月投产,加纳洁具项目于4月投产,同时科达还启动了坦桑尼亚玻璃项目,逐步完善非洲“大建材”的战略布局。

在建材机械业务方面,受国内市场影响,整体业绩有一定下滑。锂电材料业务方面,科达福建基地一期的 1 万吨/年人造石墨生产线已于报告期内投产,福建基地二期 5 万吨负极材料一体化项目和重庆三期 5 万吨负极材料项目建设正在推进,争取年内投产。

除此之外,科达计划在土耳其子公司基础上升级基地建设,探讨在印尼等地新增海外基地。

2022年营收111.57亿,成行业首家百亿企业

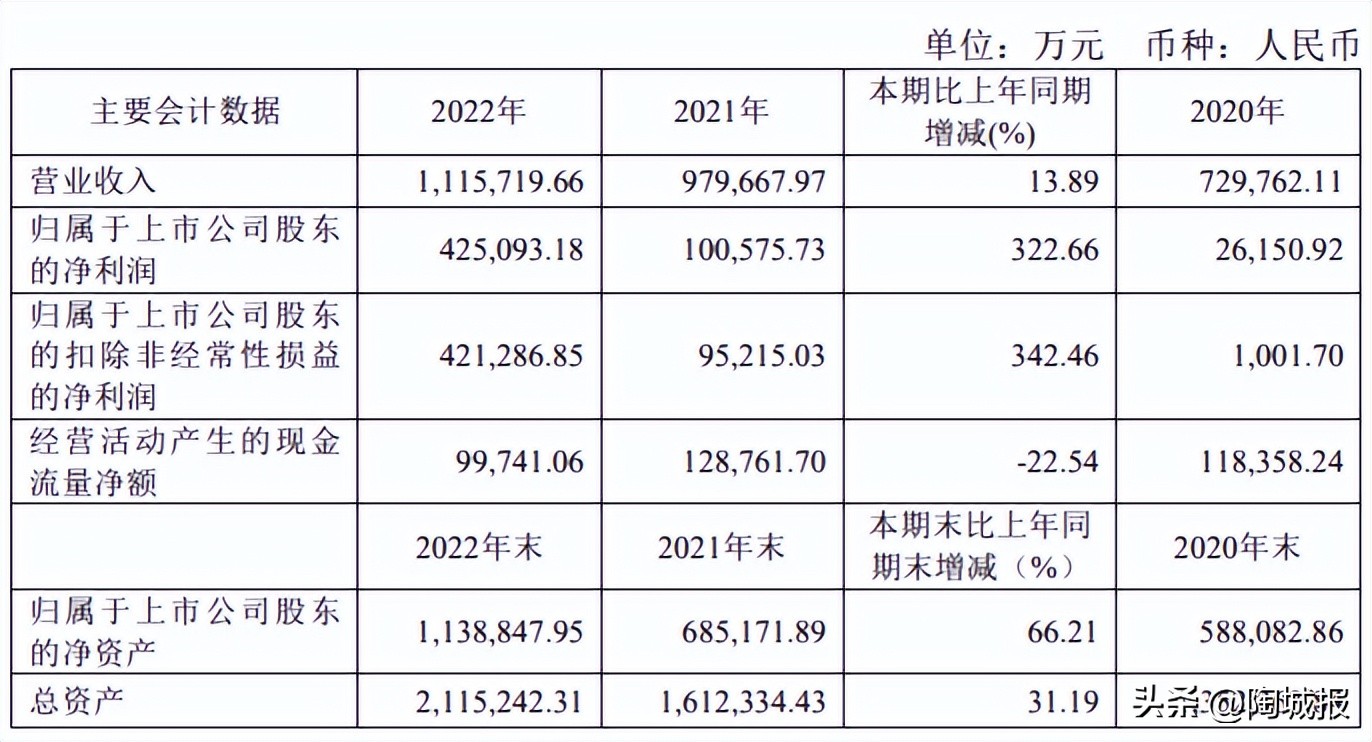

此前在4月15日,科达制造发布2022年年度报告,实现营收111.57亿元,同比增长13.89%;净利润42.51亿元,同比增长322.66%。创立30年,科达突破百亿大关。

据报告,2022年科达在建材机械装备板块营收56.08亿元,海外接单占比首破55%;海外建材业务营收32.76亿元,同比增长39.69%。目前科已在非洲五国建成14条瓷砖生产线,正在新增5个陶瓷项目、2个洁具项目、1个玻璃项目;锂电材料营收12.10亿元,投资蓝科锂业分红近30亿元。

科达在4月20日召开2022年度业绩说明会上,与投资者进行了交流沟通,并对投资者关注的问题进行了回复。

海外建材的毛利率水平能否维持?

科达制造:目前公司在当地构建了不错的经营壁垒,公司对终端渠道的把握、当地生产的成本优势等,未来会保持较好的盈利水平。但当地市场发展的波动,公司部分项目尚在筹建期,可能会导致利润贡献略有波动,但基本会维持在25-30%之间比较正常的波动。

除非洲外,公司在其他海外市场是否会进一步延伸?

科达制造:公司的建材业务目前逐步延伸到南美,相关建材项目提交履行程序后我们将及时披露。今年我们还去秘鲁、智利、阿根廷考察了锂矿资源,相对国内环境,这些国家整体的基建、天然气、淡水等条件都比较艰难,不过南美一直是公司重点关注的区域,我们不会放弃在南美的布局。

新股东广东联塑和公司是否会有一些实质性合作?

科达制造:中国联塑的业务很广泛,它的塑料管道系统市场占有率特别高,2022年营收超过250亿元。最近几年他们也在开展一些新能源的布局,进行光伏组件、储能类产品、建材风光之外产品的延伸。他们在全球范围内供应链的布局,其实和科达的发展思路比较吻合,双方都有各自的强项,他们在北美、中东、亚洲具有优势,而我们在非洲更有优势,目前也在布局南美,所以我们将在全球范围内探讨合作,后续双方会组成考察团去非洲等地区考察,探讨落地的合作项目。

锂矿价格下跌对公司是利好还是利空?

科达制造:如果碳酸锂长期保持在非常高企的价格,是不正常、也不利于新能源产业发展的。在新能源产业发展的大背景下,市场价格会逐步恢复理性。参股公司蓝科锂业的产品成本较低,我们认为还是具备较好的边际效益及抗风险能力。