2018年12月6日 —— “4+7”带量采购的1天。

当时的上海正在经历一场连绵冰雨,寒意刺骨,同样感受到寒意的还有医药行业。

转眼一晃,2019年12月6日,第二轮药品带量采购企业座谈会在上海召开,联采办召开座谈会,吹响第三轮带量采购的号角。

如今,“4+7”带量采购试点的大戏已上演一周年,那些中标与未中标药企和行业究竟发生了什么变化?

本土药企大换血

在第一批“4+7”刚刚开始筹备时,很多药企还处在观望之中,采购结果就揭晓了,猝不及防。

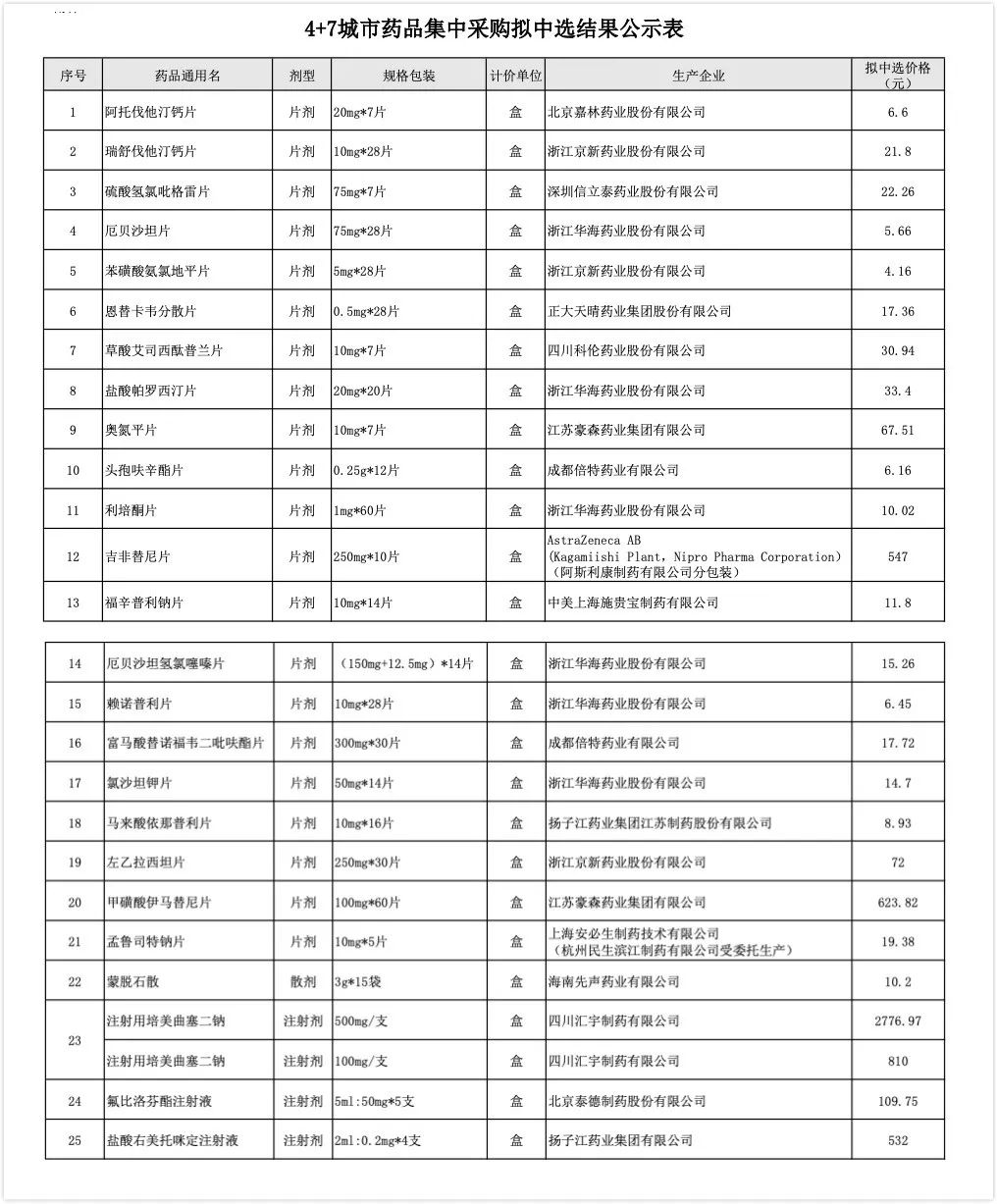

试点中标25个品种,共涉及15家药企。

其中包括5家国内上市公司:华海药业、中国生物制药、京新药业、深圳信立泰、四川科伦药业,2家跨国药企阿斯利康、施贵宝。

▲“4+7”试点中标的25个品种及15家药企

试点进行1年后,局势也逐渐清晰明朗!

1年下来,增长与挤压明显

1年的持续放量后,让中选品种增长态势强劲,而大多数未中选医药企业受到明显挤压。

单就市场份额来讲,“4+7”试点开始前,在11省

- 京新药业氨氯地平的市占率基本为零;

- 华海药业原来在利培酮片、厄贝沙坦片的市占率仅为10%;

- 正大天晴的恩替卡韦市场占有率在40%以上;

- 北京嘉林的阿托伐他汀市场占有率位20%......

四家都属于“光脚”的企业,而现在均占据市场60%以上的市场份额。

从营收增长来看,增长强劲的如京新药业瑞舒伐他汀上半年营收3.95亿元,同比+16%;左乙拉西坦片营收0.48亿元,同比+253%。

科伦药业的草酸艾司西酞普兰片迅速覆盖11个重点城市200多家三级医院,对整体销售增长促进明显,上半年销售同比+97.14%。

而落标的一批龙头医药股在当天就出现闪崩,287家A股医药生物公司中,有263家下跌。如京新药业,下跌9.43%。

随后其股票、市场也是一再被*压打**。

国内医药市场由卖方驱动往买方驱动转型

另一方面,“4+7”试点开始前后,医药市场开始由“卖方驱动型”转为“买方驱动型”,仿制药普药化已成趋势,而肿瘤药的降价、仿制对原研的逐步替代,临床产品整体空间的随之压缩,都使销售的重要性逐渐下降。随后,已经有众多国内外企业调整和裁撤销售团队的消息被频频传出。如前不久嘉林药业在扩面集采中掉标,就宣布了解散销售团队。

不仅如此,部分中标企业药品推广费在降低。

比较明显的是华海药业,2019年上半年销售费用比去年同期减少15.18%,达到8235万。而其中,产品推广服务费就减少了8144万,减少达到20%。

而销售费用在销售收入中的占比,从去年同期的21.4%降低到了17.4%。虽然,在“4+7”带量采购的持续推动下,销售的作用虽然还不能完全被替代,但是重要性将会逐渐下降,尤其是对中标企业来说,随着销售队伍规模被逐渐压缩。

整整一年时间,“4+7”带量采购从11个试点城市扩展到全国25个省份,国家试图以更大的市场量换更低的价格,而品种也不再局限于25个。

跨国药企 —— “八仙过海”

“4+7”试点前,跨国药企过专利期原研药在中国销售额占比基本达到了80%,对于以普药为主的跨国药企,过专利期原研药占比更高,甚至达到90%以上。

尽管有14家跨国药企参与竞标,但大部分都是处于观望,不敢冒降价的风险,基本都以原价竞标。

结果揭晓时,对于跨国药企来说几乎“全线沦陷”,仅阿斯利康、BMS两家公司成功打进了首批带量采购堡垒。

但是,随着市场的逐渐沦陷,跨国药企由当初的集体沉默,开始逐渐应对市场的萎缩。

在今年9月25日,“4+7”扩面中,8个品种入围,7家跨国药企进入第二轮“4+7”,包括赛诺菲、礼来、诺华、MSD、BMS、阿斯利康和印度Dr.Reddy。

整个局势发生逆转!

一年光景,跨国药企似乎意识到此后过期专利药在中国优势不再,他们或加入、或另寻出路,但是采取的方式战略却是大相径庭。如中国六大跨国药企辉瑞、赛诺菲、施贵宝、礼来、阿斯利康及罗氏......

AZ、BMS抓紧“4+7”,挺进两轮

阿斯利康与百时美施贵宝是进入第一轮“4+7”唯一的两家跨国药企,第二轮又再次紧跟。

1、阿斯利康 —— 循序渐进

阿斯利康对吉非替尼(易瑞沙)的战略目光可谓长远。

2017年,阿斯利康通过国家药品谈判,将易瑞沙价格腰斩为2358元/盒。随后将易瑞沙纳入医保,继续市场扩张在中国市场,其易瑞沙独占91.61%的市场份额!

在实现零关税后,进口药成本降低。政策红利下,阿斯利康进一步下调易瑞沙价格。

“4+7”试点当天,阿斯利康猛降76%,以接近易瑞沙上市初的十分之一的“白菜价”11省60~70%的市场。

随后,在阿斯利康对市场的把控下也如愿进入第二轮“4+7”。

如今,阿斯利康两次进入“4+7”,并且在中国开启了新的模式 —— 将中国纳入新药的早期研发布局,推动新药研发迈入“全球同步研发”的新格局。

2、施贵宝 —— 盘活资产,试水

早在试点前,BMS就提前解散福辛普利钠片销售团队,大幅减少中间环节。

随着“4+7”试点到来,BMS选择将福辛普利钠片降价68%竞标,当时在国内BMS的福辛普利钠片就占据着83%的市场份额。

在第二轮“4+7”的到来时,BMS毫无压力,以试点原价再进“4+7”扩面,与华海药业共分市场红利。

时过近一年,BMS也是大展神威,还通过加速本土化融合,加速在中国的转型之路。

赛诺菲、礼来错过试点,挤进第二轮“4+7”

处于观望的赛诺菲与礼来尽管错过了第一轮的试点,却通过降价求生,进入第二任试点,完成华丽的转身。

3、赛诺菲 —— 王者归来

“4+7”试点前,赛诺菲氯吡格雷(商品名:波立维)占据国内60%的市场份额,自以为”无可撼动“。却在试点不幸落败,大片市场将被强行替代,拨给中选的信立泰。

不仅如此,赛诺菲原研厄贝沙坦片、厄贝沙坦氢氯噻嗪的市场也被中标的华海药业“抢走”。

如此结局让其始料未及,重整旗鼓后,今年9月25日,其一脚油门将价格踩到底,重新夺回氯吡格雷市场,如愿进入第二轮“4+7”。

如今,赛诺菲更是收购与“瘦身”研发并举,加速创新药上市步伐。

4、礼来 —— 一进一退

在“4+7”试点面前,礼来似乎仍然在强势保持高价,最终四川汇宇降价65%将礼来“斩于马下”,一举拿下培美曲塞约占全国30%的市场份额。

礼来在错失“4+7”中标之后,看着市场被瓜分,终于坐不住了。

一方面,礼来选择进“4+7”扩面以量降价,通过薄利多销打开市场,重获生机。

- 在扩面面前,为了确保万无一失,礼来还是下了血本,报价相比“4+7”试点报价降价达70%,进入扩面。

另一方面,通过剥离非核心业务、裁剪庞大队伍来实现成本压缩和转型升级!

- 4月23日,礼来宣布以3.75亿美元向亿腾医药出售旗下抗生素产品希刻劳和稳可信在中国大陆的权力,以及位于苏州的希刻劳生产工厂。

短短1年光景,“一进一退”之下,礼来完美的度过危机。

辉瑞、罗氏直接弃标两轮“4+7”

面对跨国药企在两轮“4+7”的剧情反转,或“趋之若鹜”、或迎头赶上,而辉瑞、罗氏却表现的不在意,直接弃标。

辉瑞转投创新药,罗氏一头扎进医保。

5、辉瑞 —— 创新药才是王道

“4+7”试点当天,尽管辉瑞多款原研产品氨氯地平、立普妥、阿奇霉素等没有中标,失去了试点城市近30亿元的市场,辉瑞作为“超国民待遇”的获利者之一陷入市场危机。但是,“全球大药厂“也开始留意到过期专利药这块“烫手山芋”!辉瑞似乎并不想在仿制药上死磕......

- 先是在4月12日,将普强正式推上线,随后5月30日,将普强全球总部落户上海;

- 最后7月29日,辉瑞将普强“下嫁”迈兰,8月1日,辉瑞出售消费者健康业务。

不到1年时间,如今辉瑞三大业务中,普强”下嫁“,消费者健康被卖,创新药“一枝独秀”,未来辉瑞也将用创新缔造神话。

6、罗氏 —— 未雨绸缪

面对“4+7”试点,罗氏选择擦身,通过进医保补位“4+7”所带来的市场空缺,另辟蹊径,夺得市场。

自2017年,第二轮国家医保目录谈判,罗氏制药将“三驾马车”曲妥珠单抗(赫赛汀、Herceptin)、贝伐珠单抗(安维汀、Avastin)、利妥昔单抗(美罗华、Rituxan)分别降价64.8%、61.4%、48.3%,全部列入国家医保目录。

这3款产品让出了近36亿元的市场规模,并且均是罗氏独家品种,赫赛汀与美罗华当时并没有市场竞争者,两个月后各地医保报销迅速落地。

受益于此次医保谈判,2018年,罗氏制药中国区3款产品销售量猛增75%,销售额则增长了28%。

而此后罗氏更是将目光重点放在医保谈判。

“4+7”试点一周年前夕,罗氏尝到甜头后,将“三驾马车”再次挤进医保。

"今天很美好,明天也很美好,但是很多人都死在昨天的夜里!"

不论是一天和一年的视角去看同一件事,都还太短,“4+7”试点对整个医药行业的影响还需要更长的时间去见证。

· END ·