- GDT全脂奶粉价格创新高,2月15日拍卖价格4503美元/吨,剑指5000美元。

- 全球主要奶业贸易国家减产是主因,新西兰预计减产4%,欧盟减产0.2%。

- 全脂奶粉进口折原奶价达到4.6元/公斤,高于国内奶价。

- 重点在于本轮涨价与中国市场关系不大,难以拉动国内奶价上升。

- 价格上涨导致2022中国奶粉进口热度下降,进口量可能减少5%,进口总量仍在100万吨。

GDT全脂奶粉价格连续上涨 国内到岸价折合生鲜乳4.6元/公斤 高于国内奶价3毛

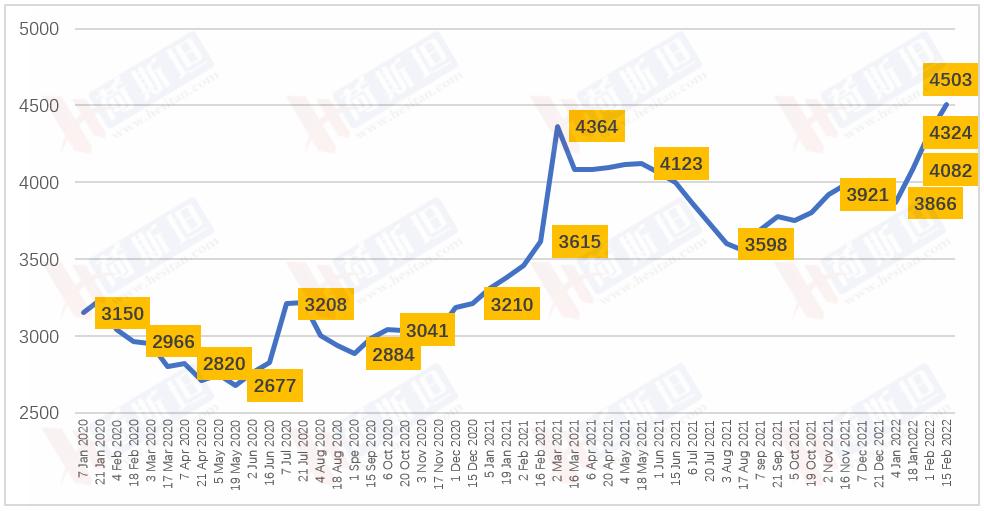

2月15日,全球乳制品拍卖GDT第302次交易全脂奶粉均价4503美元/吨,超过2021年GDT全脂奶粉最高价格4364美元。GDT全脂奶粉在近三次拍卖中快速上涨,每次上涨金额在200美元/吨左右。

按本次拍卖价格粗略计算中国港口到岸价大约37500元左右(不包含港口港杂费、破损费用等),折合生鲜乳4.6元/公斤,高于我国生鲜乳平均价格。

农业农村部发布2月第2周,内蒙古、河北等10个主产省份生鲜乳平均价格4.27元/公斤,国内生鲜乳价格比进口全脂奶粉还原成生鲜乳的价格低3毛多。

全球乳制品拍卖GDT全脂奶粉价格2020.1-2022.2

单位:美元/吨

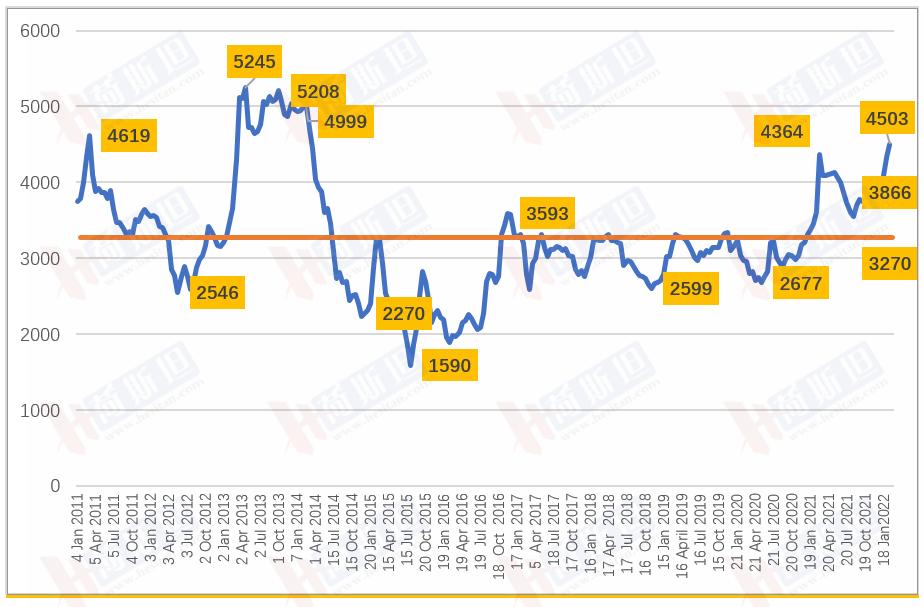

目前全脂奶粉价格在历史上已处于高位

2011.1-2022.2连续11年间GDT全脂奶粉均价3270美元/吨,2013.6-2014.2GDT全脂奶粉价格一度高于5000美元,随后下降,从2014年8月份开始连续多年低于平均价格,2021年价格逐渐超过平均线,持续上涨,再次出现高峰。

当前全脂奶粉价格已经处于历史高位,但低于2013/14年期间5200美元的最高价。

GDT全脂奶粉价格2011.1-2022.2

单位:美元/吨

全脂奶粉价格为何快速上涨?我们从两个方面来看,通货膨胀、成本上涨,主产国供应减少,国际乳品价格在这两大因素影响下,一路上涨,全脂奶粉只是其中之一。

通货膨胀和成本上涨推高全球乳品价格

2020年疫情爆发后,美国连续增发货币,加剧了全球通货膨胀,原本需要1美元就能买到的东西,现在需要1.2美元才能买,全脂奶粉的价格就这样被推高了。

另一方面,近两年饲料、能源、运输、人工以及环保等多方面带来的成本都在增长,全球主要国家美国、欧盟、新西兰、澳大利亚奶价都表现上涨,新西兰奶价更是达到历年新高,成本上涨,加之通胀因素,全脂奶粉价格不涨也难。

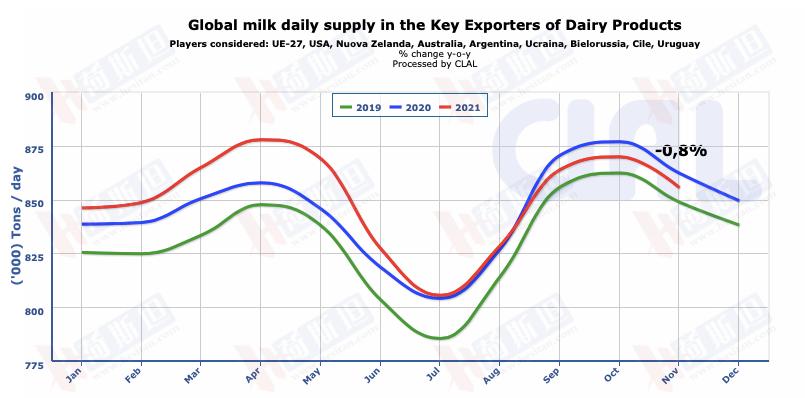

乳品贸易主要出口国产量减少,供应紧张是另一个重要因素

全球主要乳品贸易出口国家欧盟-27、美国、新西兰、澳大利亚、阿根廷、乌克兰、白俄罗斯、智利以及乌拉圭牛奶产量减少,生鲜乳日均供应量同比减少0.8%,供应紧张,导致加工乳制品供不应求,价格上涨。

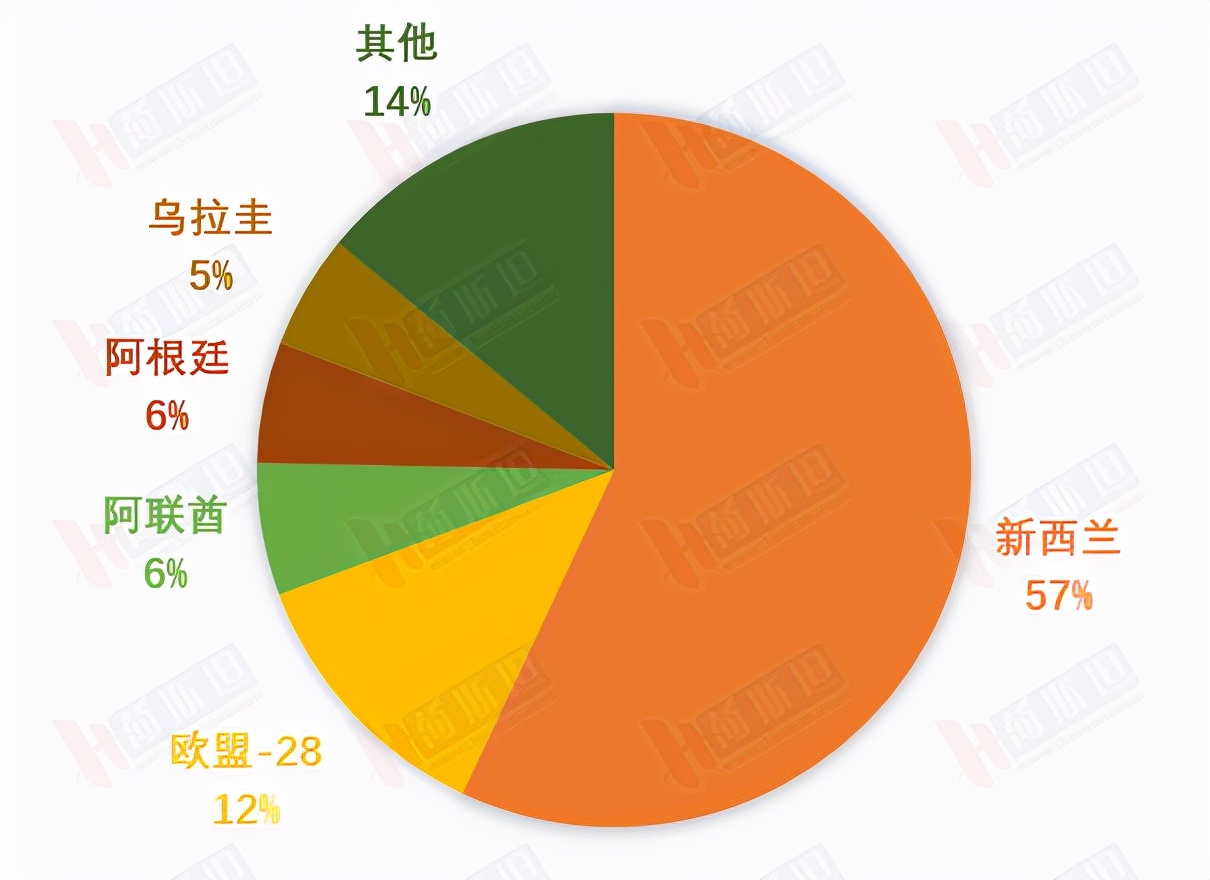

重点看全脂奶粉,主产国新西兰影响最大

2020年全球全脂奶粉出口57%来自新西兰,12%来自欧盟,这两个国家和地区占全球全脂奶粉贸易出口的70%,新西兰和欧盟全脂奶粉的产量与国际市场供应关系密切。新西兰和欧盟牛奶都是减产趋势,全脂奶粉供应紧张,必然导致价格上涨。

全球全脂奶粉出口Top5国家2020

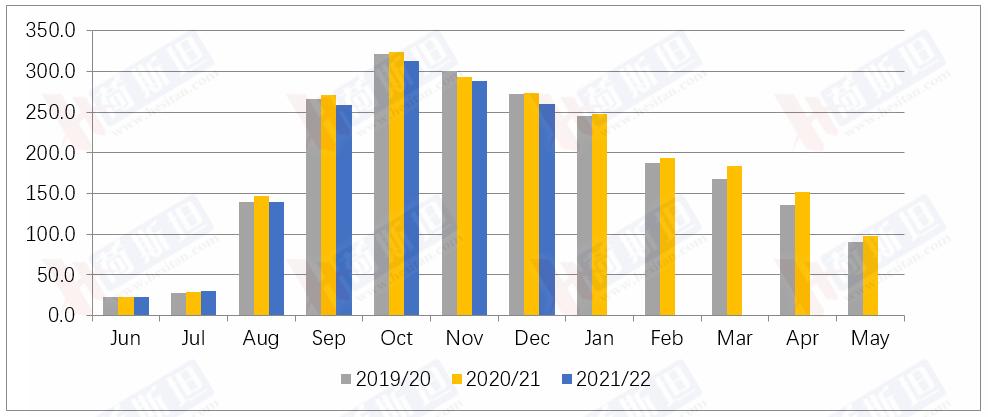

新西兰—全脂奶粉最大出口国2021/22牛奶产量预计下降4%

2021/22产季新西兰截止到12月份牛奶产量1314.6万吨,同比去年下降3.3%,12月份牛奶产量260万吨,同比减少5%。2022年1月份新西兰气候干旱,影响牧草生长,虽然目前天气好转,但是预计1月份产量依然低于去年同期。

新西兰产季高峰已过,该产季还有3个月结束,产量增幅难以出现逆转,预计该产季产量下降4%左右。

随着新西兰供应趋紧,原奶价格也持续走高。恒天然已再次提高原奶价格预测至8.7-9.5新元/公斤乳固体,折合人民币3.3-3.5元/公斤,该预测价格已经是近年来最高价。全脂奶粉价格与新西兰原奶价格息息相关,乳企根据全脂奶粉价格来确定支付给奶农的价格,也反映出新西兰方面对于未来全脂奶粉继续上涨的预期。

新西兰牛奶产量2019/20-2021/22

单位:万吨

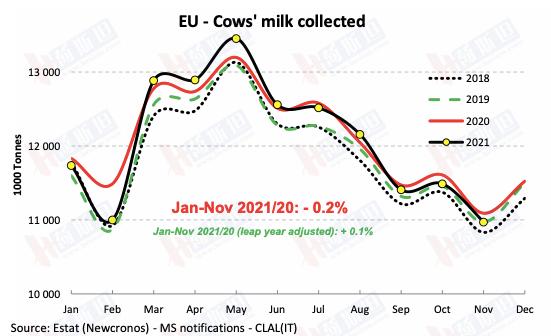

欧盟2021.1-11牛奶产量同比减少0.2%

牧场运营成本增加,存栏数量减少是欧洲牛奶产量下降的重要原因,近两年饲料、燃料、化肥,以及环保和动物福利等因素都是直接或间接的导致了欧洲牧场运营成本的上升,奶农增产的愿望不强烈,同时也受气候影响,欧盟产量呈现负增长,减少全脂奶粉供应。

欧盟生鲜乳以生产奶酪为主,是全球最大的奶酪出口地区,在奶源供应紧张的情况下,更多奶源会流向奶酪生产,而不是全脂奶粉。

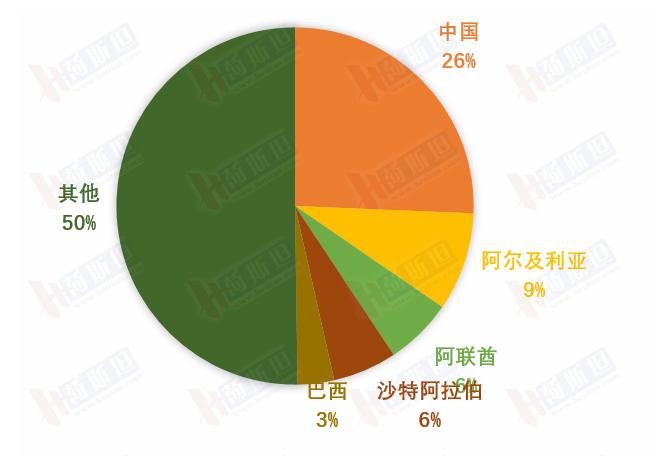

全球全脂奶粉贸易量26%进入中国市场,中国也影响着全球价格

2020年全球全脂奶粉贸易量26%进入中国,9%进入阿尔及利亚,阿联酋和沙特阿拉伯分别占6%,中国进口份额最大,中国、阿尔及利亚、阿联酋和沙特阿拉伯约占全脂奶粉贸易进口量的50%,这几个国家对全脂奶粉的需求影响着全脂奶粉价格。

全球全脂奶粉进口Top5国家2020

中国依然是最大买家,进口热度下降,2022年奶粉进口预计减少3-6%

国内奶粉进口连续几年上涨,2021年进口全脂奶粉85万吨,同比去年增长32%,但是12月当月全脂奶粉进口3.2万吨,同比去年减少2万吨,减少幅度39%。

目前大乳企已经在喷粉,但是与往年相比喷粉量很少,市场上生鲜乳供应大体平衡。

有贸易商预计2022年中国进口奶粉量较去年减少3-6%左右,一方面因为国内生鲜乳产量持续快速增长,另一方面考虑国际市场价格走高,风险增大而减少购买量,同时国内消费增量是否进一步扩大也是一个考虑因素,荷斯坦预计全脂粉和脱脂粉进口总量仍保持在100万吨。

2022年国内奶价下降已成定局,多地乳企与牧场协商价格低于去年,两大乳企在主产区的奶价平均下降2-3毛,国内奶价与全球奶价相背而行,相关性减少。

未来全脂奶粉价格继续上涨 有可能达到5000美元高点

GDT拍卖价格指数已经到达2014年来最高点,还有望进一步上升,本次价格上升与中国关系不大,而是全球主要贸易国家供给紧张造成的乳制品价格全面上涨,全脂奶粉只是其中之一,黄油、奶酪等都处于历史高位。

乳品作为西方国家日常必需品,对黄油、奶酪等需求旺盛,同时随着全球疫情的缓解,餐饮消费恢复,进一步拉动乳品消费需求。

在需求端保持稳定增长的情况下,全球供给紧张的情况短期难以有效改善,供应紧缺必然带来价格进一步上涨,有国内贸易商预测今年全脂奶粉拍卖价格有可能达到甚至突破5000美元大关。

综上所述,这一轮价格的上涨与国内市场关系不大,不是中国买的太多,而是海外市场买的太猛了。

国际市场供应紧张,国内鲜奶持续增长,国际乳品价格高涨,欧盟、新西兰等主要乳品出口国生鲜乳价格节节高升,国内奶价接连下跌。

希望国内养牛人切莫因为国际价格高涨而错判形势,用心养好牛,平稳度过2022年,迎接2023年更大的挑战。