培育钻石,俗称人造钻石,但不同于莫桑钻、立方氧化锆等仿钻,而是真钻石!

培育钻石与天然钻石一样,都是纯碳构成的晶体,天然钻石形成需要经历严苛的自然和地理环境,而培育钻石则是在实验室中模拟天然钻石生长环境,用技术手段加速了这一过程。培育出来的钻石,晶体结构完整性、透明度、折射率、色散等方面可与天然钻石相媲美。

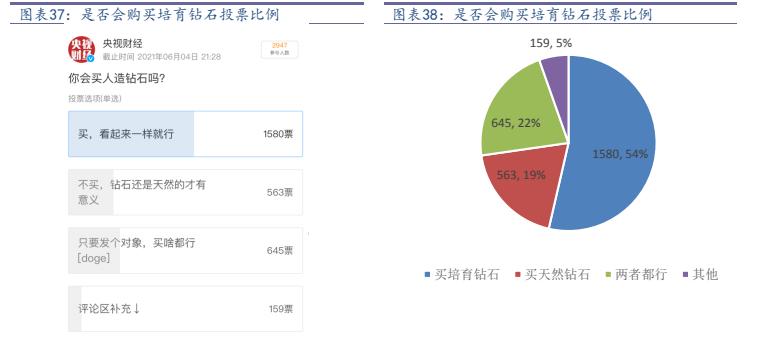

随着90后和00后的消费成长,培育钻石正在被更多的人群接受。在今年5月,央视财经的一则“是否会购买培育钻石”调查投票中表示,有近54%的人表示会购买培育钻石。

培育钻石相较于传统钻石有以下几大优势:

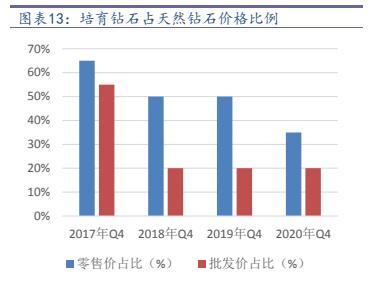

1.更具备价格优势。天然钻石因为稀缺性以及垄断性,价格昂贵,相比之下培育钻石价格更具竞争力,据相关数据,培育钻石零售价占天然钻价格比例近年来持续下降,2017年占比65%,而到了2020年,价格占比仅为35%,下降了30个点,未来随着技术进步,价格还将进一步优化。

2.品质更优异。得益于技术进步,实验室中能培育出更高纯度的毛石,国内主流厂商能够稳定生产出3-4克拉、DEF色、VS、SI净度的毛石,对应裸钻1-2克拉,更大品质的钻石也能完美生产。

3.培育钻石更加环保友好。天然钻石的开采会导致破坏地表环境、增加土地损耗、消耗水资源等,有些地方还会出现为抢夺资源产生*力暴**冲突等问题。培育钻石则很好的避免了这些问题。

产业链现状

钻石培育行业也分上下游,其中上游生产,中游加工,下游零售。上游利润最大,以国内公司力量钻石为例,2018-2020年培育钻石毛利率分别为48.49%、61.21%和66.82%,平均值58%,中游加工贸易毛利率低,在10-15%左右,下游零售市场以莱绅通灵为例,2018-2020年披露的钻石毛利率分别为55.5%、58.35%和58.28%,平均值为57.38%。

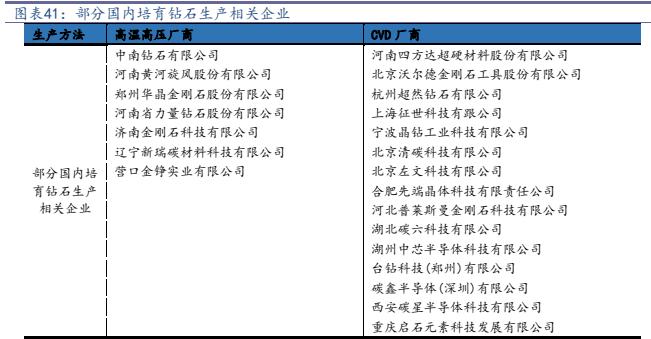

目前培育钻石主要分两种生产方式,一种是高温高压法,生产商主要集中在我国,产量占了全世界90%以上,生产厂家有中南钻石(中兵红箭子公司)、黄河旋风、力量钻石、豫金刚石这几家企业;另一种是CVD法,生产商主要集中在美国、欧洲和中东、印度、新加坡等地,我国也有少量企业生产,生产厂家主要有美国SCIO Diamond、IAMOND FOUNDRY、新加坡Ⅱa Technologies以及我国杭州超然、四方达、沃尔德、国机精工等企业。

行业面临拐点

培育钻石行业正在被越来越多的人接受,目前,全球已有多家品牌成立自己的培育钻石品牌,2018年5月,全球最大钻石生产商戴比尔斯官宣推出培育钻石品牌Lightbox,随后美国最大钻石珠宝零售商Signet Jewelers,以及珠宝世家施华洛世奇也都相继推出自家培育钻石品牌,今年国内豫园珠宝则也加入了这一蓝海市场,众多生产厂家的加入有力的推动了培育钻石的发展速度。

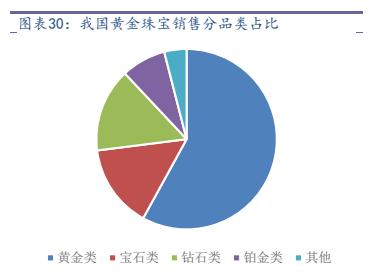

未来随着90后和00后逐步成长为消费主力,这些年轻消费群体偏重个性化以及为质量买单,消费习惯的改变将推动未来钻石珠宝消费需求的增长。当前,我国钻石类产品销售额仅占珠宝首饰消费的15%,与国际水平47%相比有较大的差距,未来随着钻石价格进一步亲民化、款式多样化,设计个性化,消费空间有望大幅提升。

当前我国钻石类消费仅占珠宝首饰类的15%

市场疑虑

1.心理观念上的排斥。

许多消费者认为钻石就要买贵的,买纯天然的,人工培育的不行,这主要还是一种心理原因作祟,随着人们越来越多的意识到天然钻石和培育钻石在原材料本质、品质构造并无不同,且培育钻石的纯度、透明度、折射率、色散效果较天然钻石更优,逐渐会在心理上接受,就好比当年的人参,天然野山参稀缺极贵,在人工栽培技术出来后,种植人参也逐渐在市场上被人接受,现在则成为人参市场的主流,二者道理是一样的。

2.培育钻石真假的疑虑

人们担心培育钻石容易造假,又很难甄别,请人鉴定又要额外的花销,得不偿失。针对这一问题,培育钻石行业秩序也在不断地优化,目前培育钻石已和天然钻石一样,推出IGI、GIA等国际鉴定机构的鉴定证书以及国内NGTC国检证书,标准的制定助力培育钻石行业快速增长。

国内生产厂家简述

目前国内生产厂家按生产方法主要分两类,一类是高温高压法,代表厂家有中南钻石(中兵红箭子公司)、黄河旋风、力量钻石、豫金刚石,以中南钻石黄河旋风为国内龙头,另一类是CVD法,上市公司中有大涨,四方达、沃尔德、国机精工等企业。培育钻石发展正当时,预计相关概念龙头将来也会大有表现。

关于培育钻石今后发展,你怎么看呢?

注:部分资料参考太平洋证券研究院

今天边写文章个股一边涨,没能及时上车。。