这是黎歌笔记的 第155篇 推送

全文约1700字,读完约5分钟

这两天有一位私募大佬林园公开表示,像贵州茅台这样的公司,60倍PE是合理的估值。对于茅台股的卖出条件,林园表示:“茅台的产销供不应求,卖出的人都是傻子。”

我还隐约记得,几个月前有朋友留言问,白酒要不要卖出,我不建议卖。就有另外一位朋友留言跟我打赌说,茅台铁定上不了1600,要是上了1600,他就倒立吃shi。然而现在茅台都已经1800+,12月8日还一度在盘中创出1875元的历史新高。

今天我们就来具体讲讲,高端白酒到底好在哪里!如果先用一句话概括一下,那就是——白酒这门生意非常挣钱,别人还学不来,只能眼巴巴看着茅台一直挣钱!

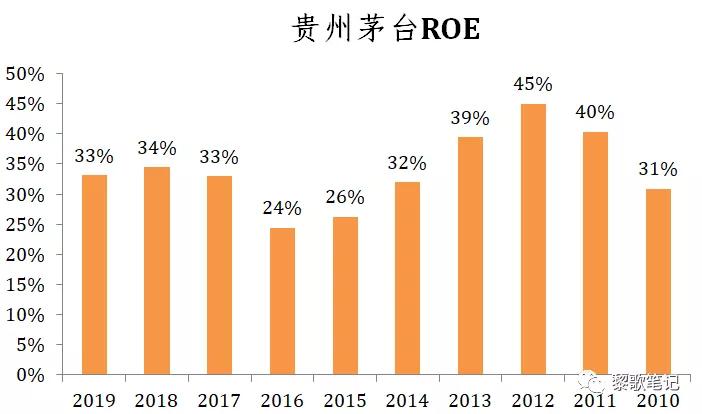

到底有多赚钱?贵州茅台ROE常年在30%之上,五粮液和泸州老窖稍微差点,但也基本在20%以上。一年能赚20-30%的生意,可以说是暴利了…

为啥能这么赚钱?我们先来看看一瓶零售价为1219元的53度飞天茅台的成本构成。一瓶茅台酒,物料成本才20.8元,再加上管理费用、销售费用,一共占比售价的10%,剩下90%全是利润,由茅台(50%)、经销商(33%)、国家税务(6%)三者一起瓜分…(注:下图是17年的数据,跟现有情况有一些出入,但不影响我们理解背后的逻辑)

从性价比角度来说,买茅台肯定是不划算的。但大家买茅台,并不是为了追求性价比,买茅台要么是为了送礼,要么是重要饭局上喝,喝的不仅是酒,而是社交关系和社会资源。越贵越拿得出手,便宜了反而有些掉价。所以啊,茅台并不是普通商品,而是具有社交属性的奢侈品,具有超强的议价能力,简简单单就能涨价,甚至越涨价越受追捧。目前市面上,飞天茅台动辄两三千一瓶,但依然供不应求…

有的人质疑,现在的年轻人都不爱喝白酒,未来喝白酒的人会越来越少。这个问题仁者见仁智者见智,但只从自身经历出发考虑问题是大忌。茅台两三千一瓶,并不是所有人都有这个购买力,买不起或者没啥社交需求的人说自己不喝,并不能成为一个有力的理由。

按照常规的剧本,当一门生意很赚钱且大家都知道时,就会有很多的竞争者进入这个市场,试图分一杯羹,竞争加剧后,整个行业的利润率随之下降。但高端白酒另一个牛逼之处就在于,这个生意模式很难复制,别人没办法进去分一杯羹!

近些年,高端白酒市场格局已经非常稳定,茅台、五粮液、泸州老窖三足鼎立,很难有新进入者去分一杯羹。全世界都知道茅台赚钱,但却只能干瞪眼,这是为啥呢?

要想做高端消费品,最重要的就是品牌,品牌的背后一定是要有品牌故事的,这样才能让消费者觉得倍儿有面儿。茅台的品牌故事可谓是源远流长,逼格满满了。简单为大家列几点:

1. 茅台酒的前身最早可以追溯到公元前135年茅台古镇一带产出的令汉武帝,“甘美之”的枸酱酒。

2. 1915年巴拿马万国博览会,茅台酒获得了金奖,与法国科涅克白兰地、英国的苏格兰威士忌并称为世界三大蒸馏名酒(PS:这段故事目前有一些争议,但并没能撼动茅台国酒的地位)。此后,茅台酒继续多次独揽国内国际金奖。

3. 新中国成立后,茅台酒深受国家最高领导人的喜爱,周恩来总理更是倾力推荐,茅台酒在新中国的外交史上扮演了亲善大使的角色,成为了东方文明古国的象征之一…

总而言之,茅台作为“国酒”绝非浪得虚名,茅台的品牌历史为茅台筑起了一道坚实的护城河。培育一个品牌需要很长时间,我们基本可以预期,未来二三十年,高端白酒市场的主要玩家还是茅台、五粮液、泸州老窖...其他企业看着茅五泸赚钱,享受消费升级的红利,只有干瞪眼的份儿...

茅台目前唯一的瑕疵,可能是在公司治理上。贵州省国资委作为背后的实控人,老是让茅台出钱出力支援贵州建设,在一定程度上损害了其他持有人的利益...不过这一点,还是难以撼动茅台的价值。

说了这么多,大家肯定都知道高端白酒是门好生意了。现在的问题是,股价1800+,市值2.3万亿,PE 52倍的茅台,价格是不是有点贵了,未来是不是有回调的风险?

跟历史估值水平来看,茅台肯定是很贵了。但在利率下行的大背景下,茅台优质的盈利能力和成长能力,又具有很强的稀缺性,其估值中枢自然会上行,与历史已经不太具有可比性,因此我们很难找到一个合理估值的“锚”。在此情况下,一个比较好的做法是,存量持有的白酒股、白酒基金,最好不要卖;至于还要不要用增量资金买,就看个人信仰了。毕竟全世界都知道高端白酒是好公司,稍微跌点,就又会有人冲进去,所以白酒很难出现大幅度的杀跌。

例行声明,以上所有内容仅供大家参考,不构成任何投资建议。

欢迎各位朋友到我的公众号“黎歌笔记”(lige_notes)找我玩儿,与你分享理财的秘密~