这是去年一个来自头条的粉丝,本来是腰椎间盘突出。

结果在治疗腰椎间盘突出时,被发现了白细胞异常,后被查出是慢粒白血病,就是《我不是药神》里面那种病。

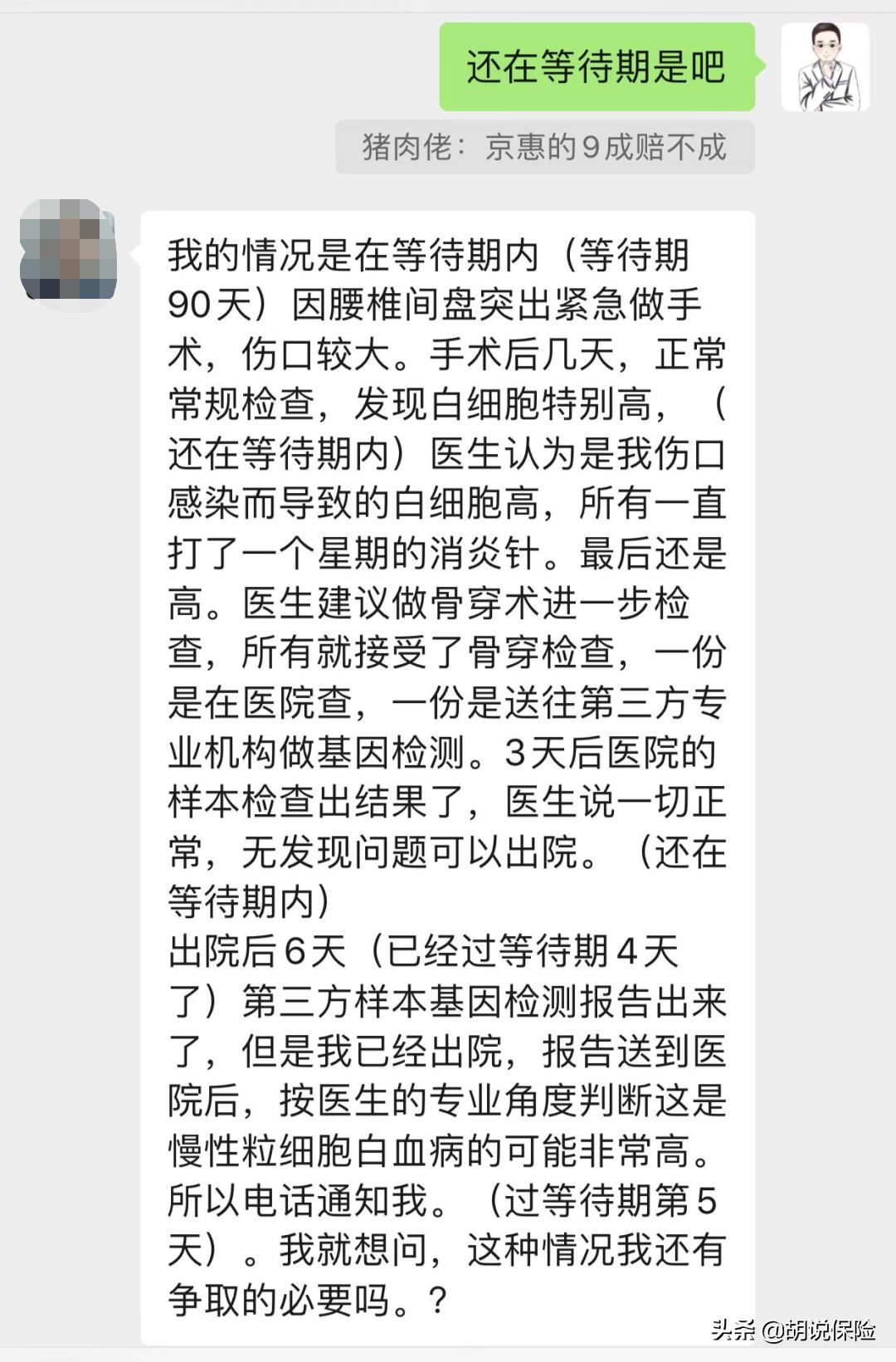

他加入了相互宝有30万额度,另外买了3份重疾险,2份保额10万,一份保额50万,是在京东金融买的,但是不巧的是50万保额那份重疾买的最晚,在查出白血病时,还没有过90天等待期。

投保时间是2020年11月24日,2021年2月5日入院2月22日出院,按时间算这个确实是在90天等待期内。

刚开始,他也没有信心,觉得保险公司不可能赔,但我还是建议粉丝,死马当活马医,先去申请理赔试试看。

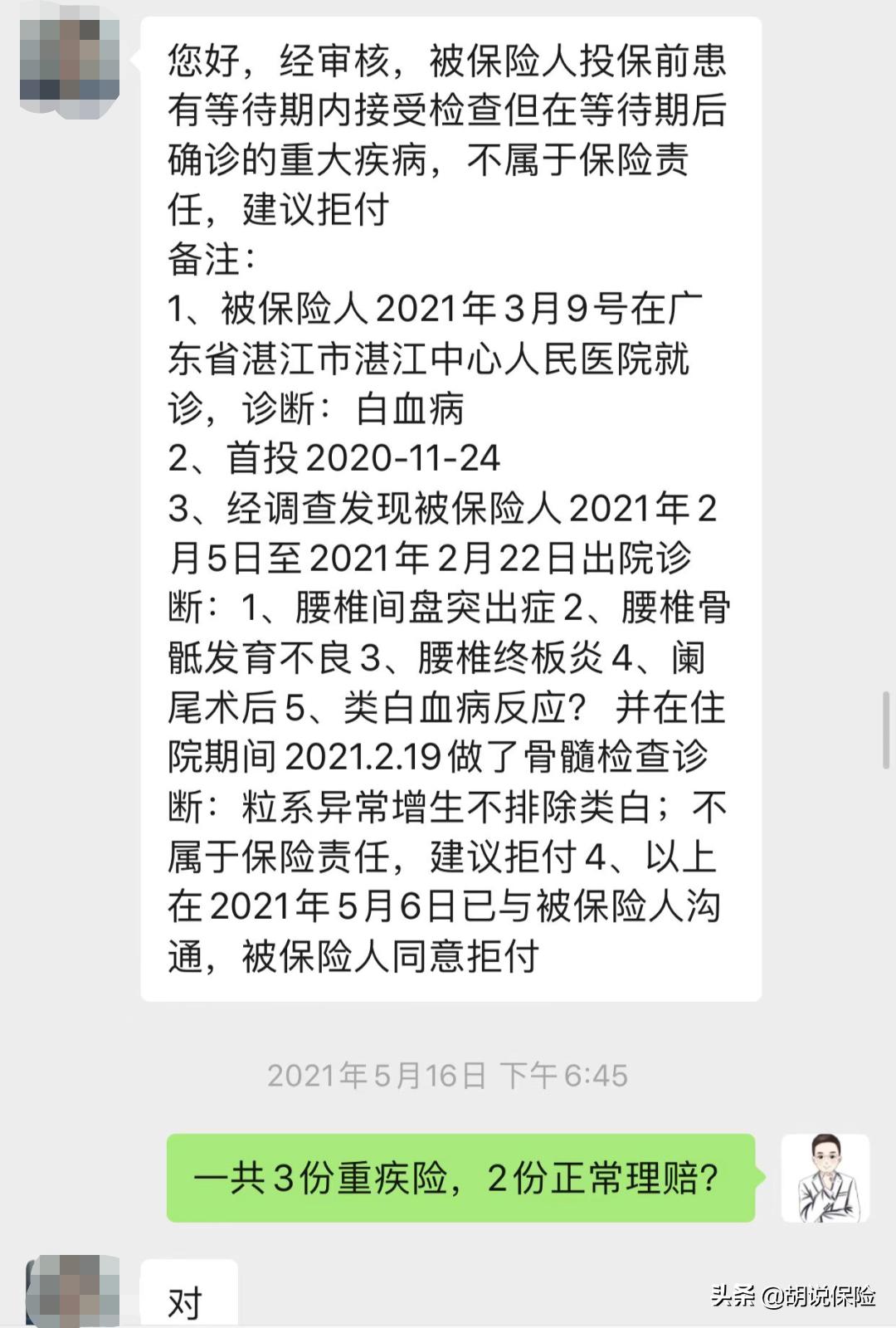

结果就是那2份10万保额的重疾顺利理赔,相互宝也赔了,而这份50万保额的重疾被拒赔。

拒赔的理由也正是等待期内患病。

比较搞笑的是这保险公司工作人员用个人电话联系了客户,了解了一下情况就做出了拒赔的结论,而且不管客户同不同意,就来了一个:客户同意拒付。

关键问题还是这个保单是自己在京东买的互联网保险,没有人跟进。

所以再次提醒一下各位,买保险最好还是找一个专业代理人,否则你自己根本不知道如何去跟保险公司交涉。

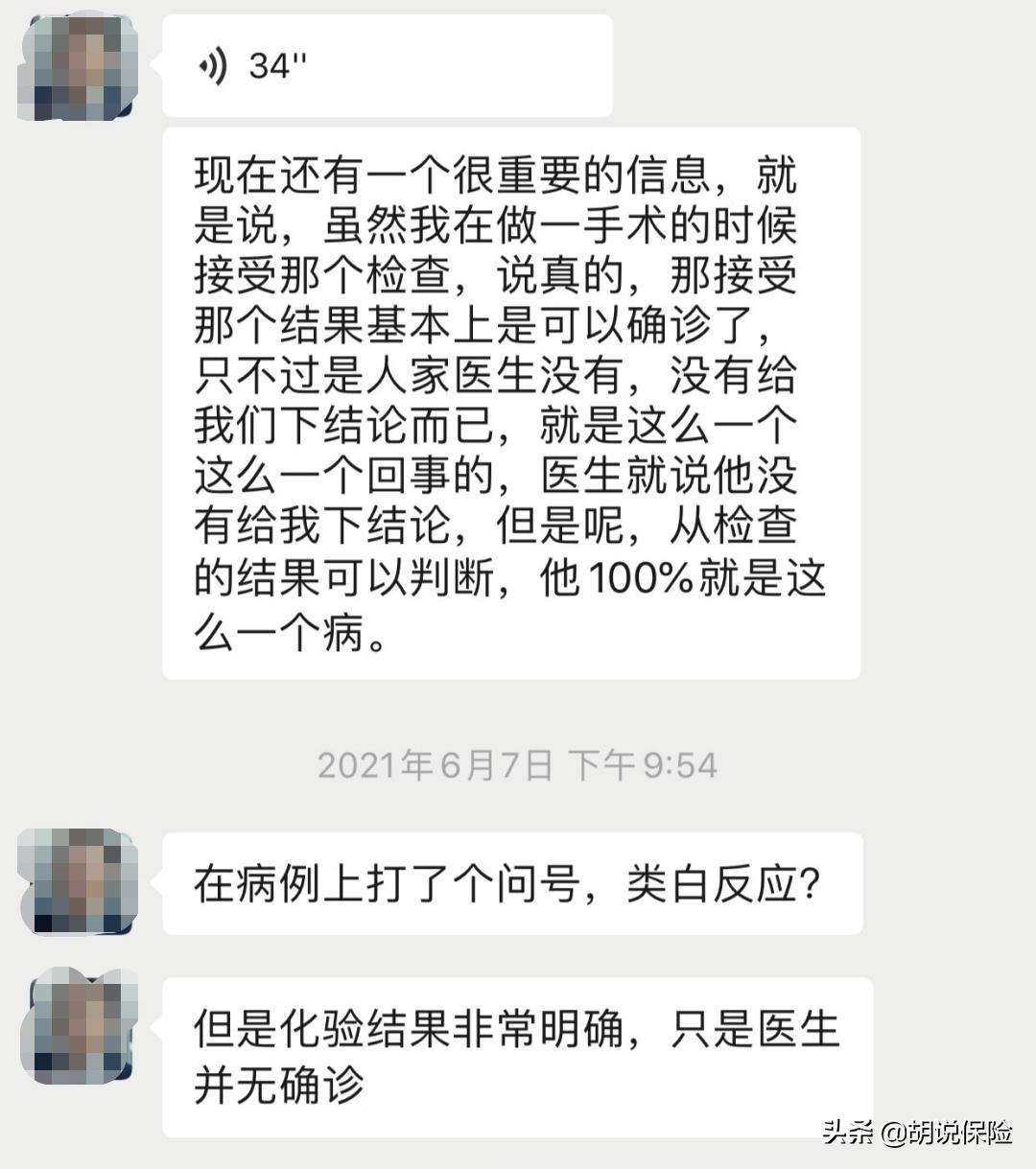

但我在其中发现了问题,就是在诊断书中关于类白血病反应的描述是“?”,这也就是说,这时候并没有确诊。

虽然化验结果很明确,只是医生没给直接下结论,没有把那个“?”改成“。”,否则这个事情就直接被盖棺定论了。

正是这个“?”为这份保单,留下了一线生机。

因为当时的医院怕误诊,于是将样本送到另一个医院做了基因检测。

等确诊结果出来已经是2021年2月28日,这时候已经过等待期4天了。

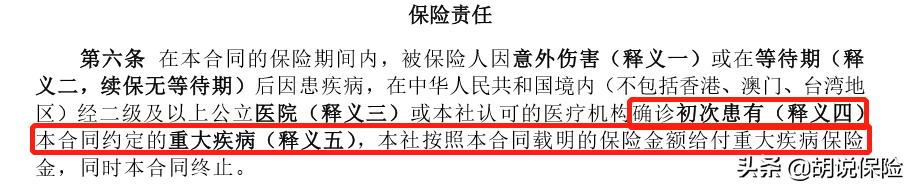

那这种情况条款就非常关键,关键要看条款中关于疾病确诊的说明。

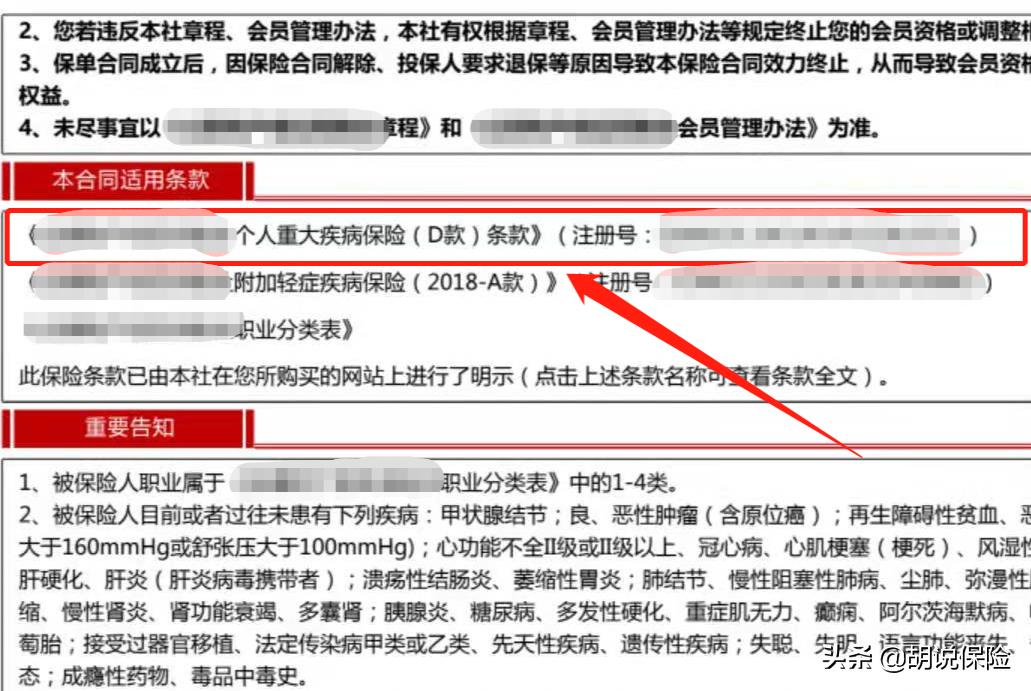

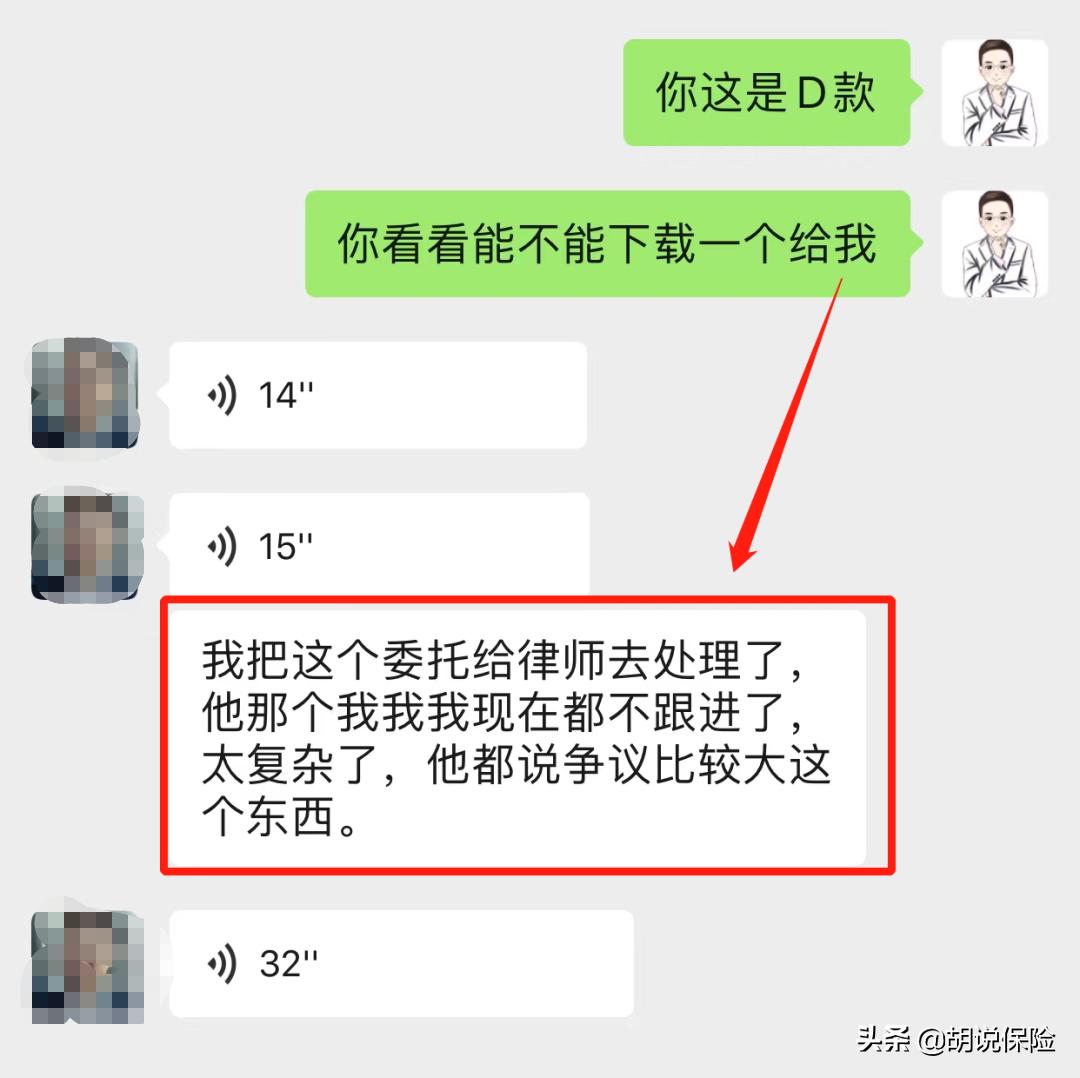

这时候又出了幺蛾子,那就是居然找不到条款了,他的投保单上约定的条款是XXXX重大疾病保险D款,但是由于是线上买的,只拿到一份电子投保单,并没有列明详细条款。

而回到京东金融的购买页面,同样的产品也还有,只不过条款却变成了XXXX重大疾病保险F款。

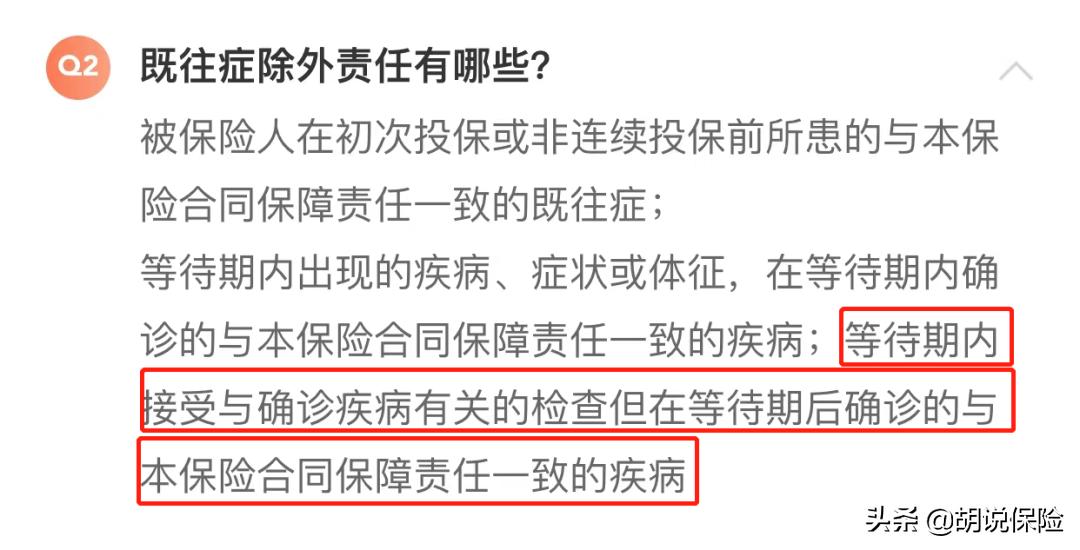

而在购买页面则有说明:等待期内接受与确诊疾病有关的检查,但在等待期后确诊,这些都属于既往症,不赔。

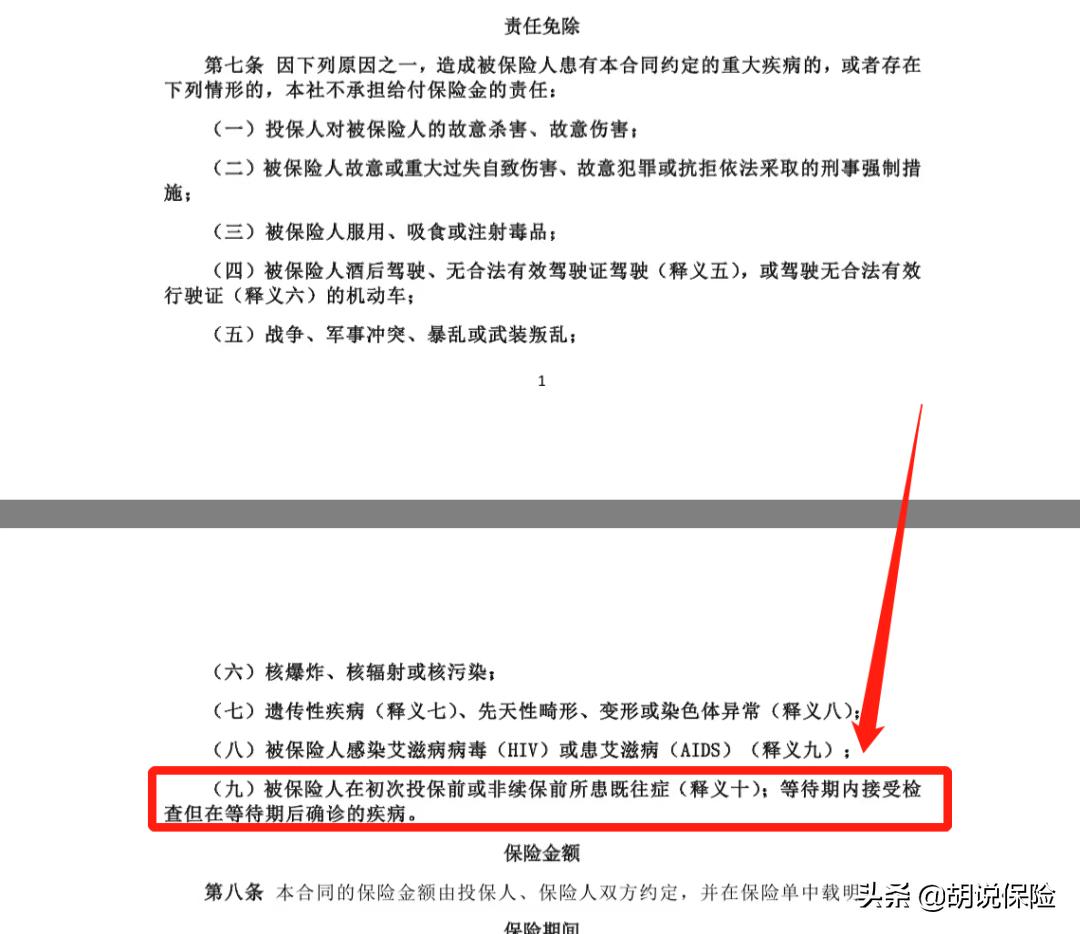

而在条款的免除责任中,也明确了等待期内接受检查,但在等待期后确诊的疾病,属于责任免除,不赔。

一切都在朝着对客户不利的方向发展,就连他找的律师也认为此案争议比较大。

我分析,保险公司之所以要把条款从D款,改成F款,那么D款的条款应该存在一定的问题,以我经验来看,几乎所有的保险公司在重疾条款的保障责任的描述都是等待期后初次确诊。

所以我建议他,在没找到条款之前先假设D款也是如此描述的,这样先去争取。

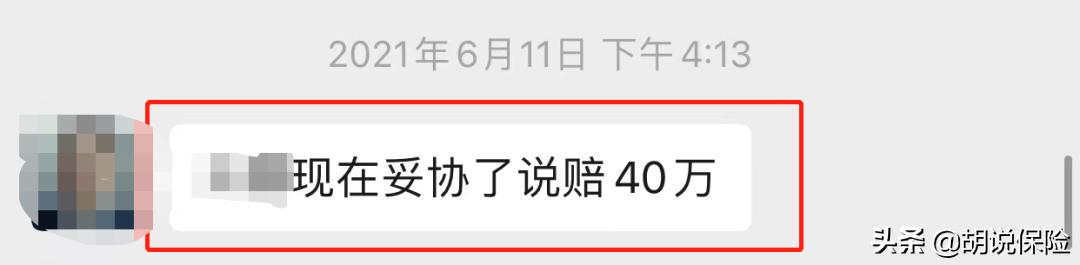

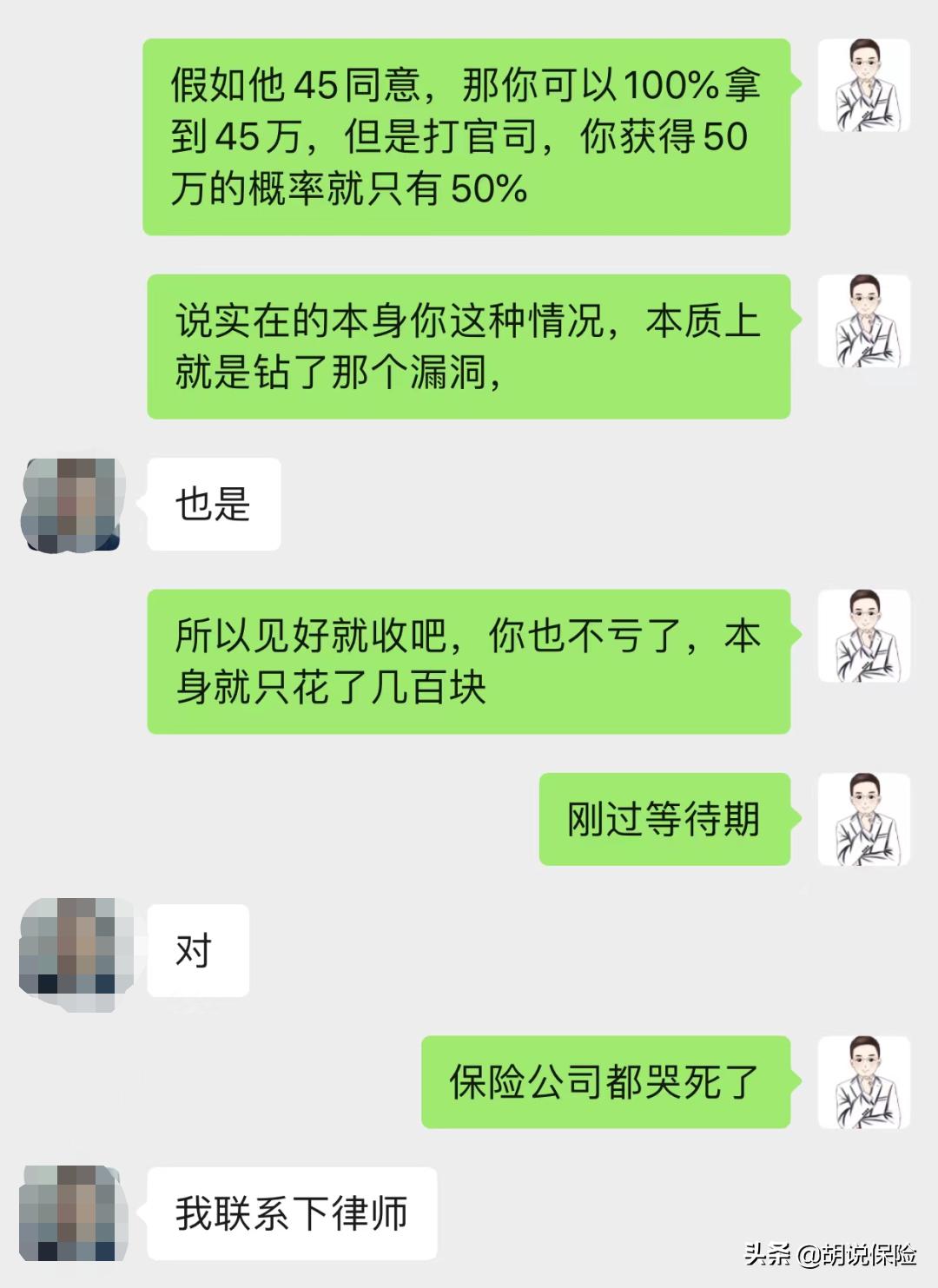

没过多久,保险公司回消息,同意通融赔付40万。

到这里其实我就知道保险公司已经认输了,既然能赔40万,那么50万也有概率赔下来。

但是可能就需要耗很长的时间,而且保险公司翻盘的概率也不是没有,为了避免夜长梦多,还是尽早拿到钱入袋为安,所以我建议他可以抬到45万。

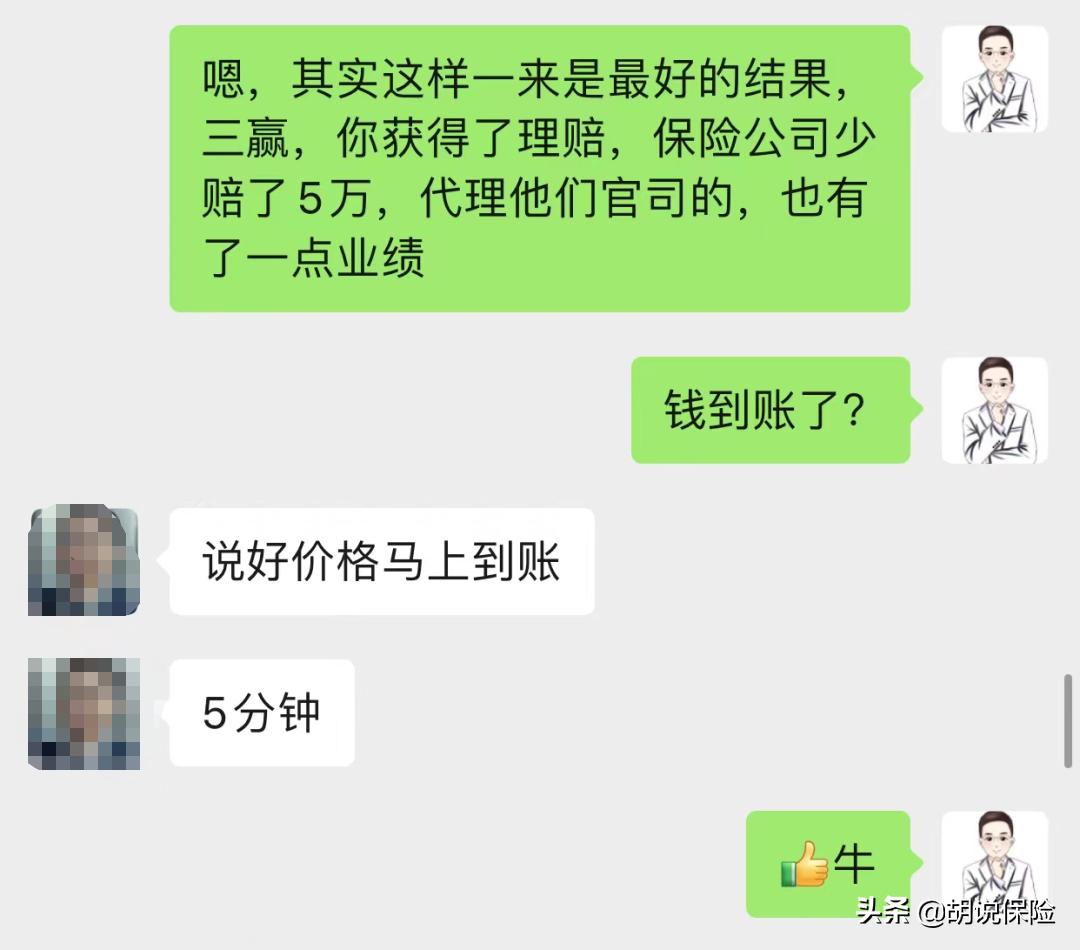

这个价格保险公司应该会同意,而且大家都皆大欢喜,保险公司可以少赔5万,自己也可以尽快拿到钱。

后来这个单顺利赔下来45万,谈好价格后5分钟,钱就到账,搞得保险公司好像怕客户反悔一样。

后来我又找到了D款的条款,一看才知道,保险公司真的怕客户反悔,因为正如我分析那样,保险责任的描述真的就是等待期后第一次确诊。

所以如果保险公司不赔快一点,等我拿到这个条款的话可能就要赔50万了。

好在客户也不贪心,本身理亏也在客户这边,而且他买这个保险是一年期的消费险,只交了几百块,而且从刚开始的拒赔,现在获得了45万的赔付,已经非常满意。

经历过这些事情后,他更明白了保险的重要性,弄得他都想干保险了,问我招人有什么要求。

内容比较长,最后总结一下:

客户在等待期内因为治疗椎间盘突出被发现慢粒白血病,但是医生在诊断书上关于白血病的描述打的是问号“?”,不是句号“。”,等基因检测确诊结果出来已经过了等待期4天。

保险公司刚开始以在等待期内发病为由拒赔,但法律条款是严谨的,我们主张等待期内的检查结果并未确诊,确诊结果出来后已经过等待期。

结果:协商理赔45万。

【写在最后】

这个粉丝其实对保险的意识很强,买了多份保险,但是由于保险知识的缺失再加上没有代理人的协助,买的保险并不配套。

他买了三份百万医疗,其实懂行的人都知道,百万医疗属于费用补偿型险种,买多份,只能赔一份,就像我们的医保一样,你买三份医保,也只能申请一份赔付。

重疾险也买了三份,另外加一份相互宝,累计保额100万,现在赔了95万,但这些都是短期险种,理赔后就已经终止了,而且以后再也买不了重疾险,就只剩一份百万医疗险作为保障了。

看过电影《我不是药神》的朋友都知道,慢粒白血病是需要终身服药的。

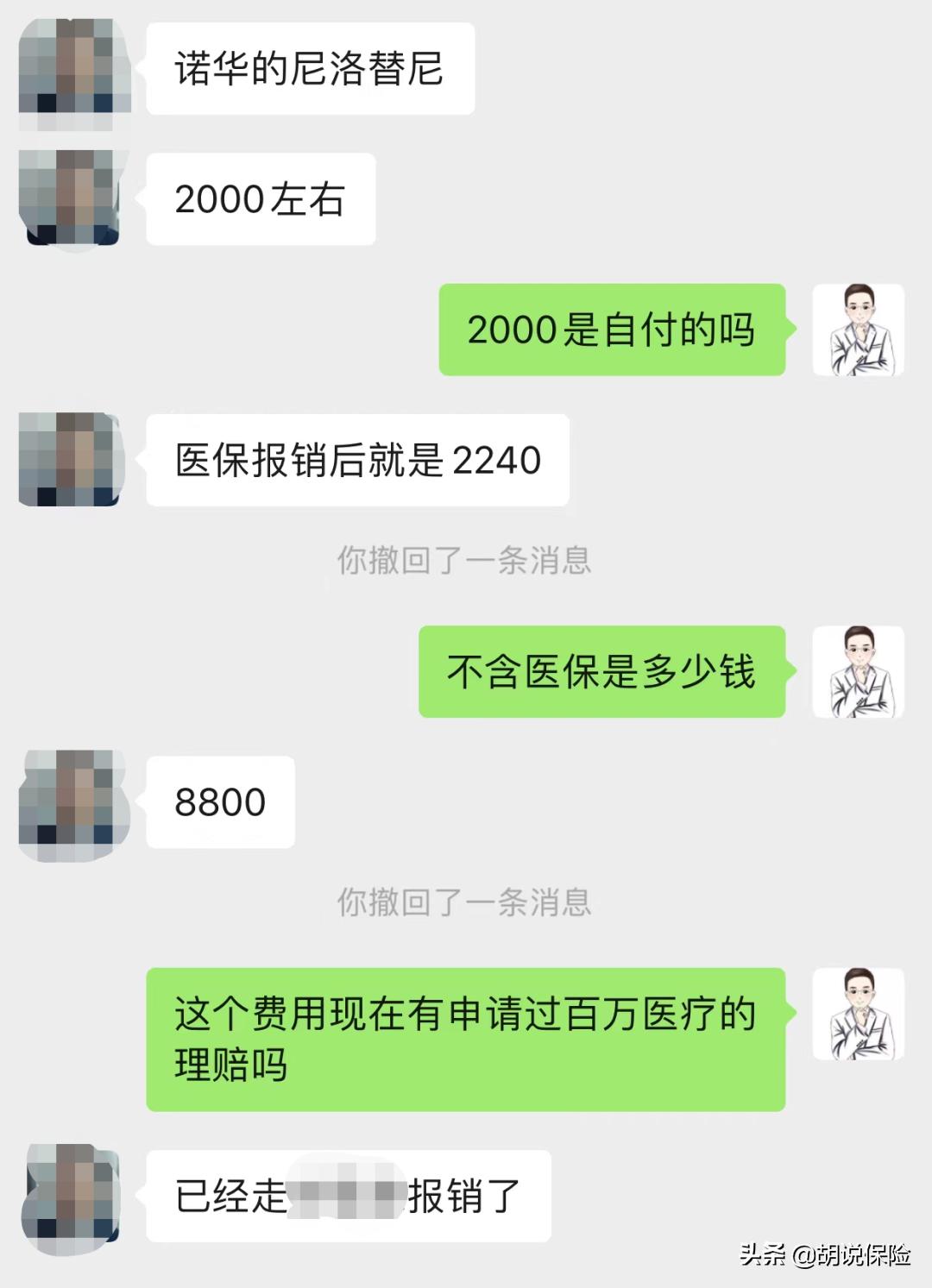

幸运的是,他买的百万医疗险其中有一份责任还不错,可以以特殊门诊报销那个靶向药,以前是格列卫,现在是达希纳(尼洛替尼)。

目前这个药价格降到8800元,医保报销后自费2240元,他买的百万医疗险可以全额报销。

所以基本上以后吃药都不用自己花钱,否则,以后每个月还要花2240元吃药,一年就是26880元,10年26.88万,30年就是80.64万,这也是二三线城市一套房的价格了。

所以各位,你们现在还觉得保险无用吗?

最后在提醒一下各位,买保险还是需要有专业的代理人协助,不要觉得绕过了代理人,就一切没事儿了,专业的代理人不但能给你省钱,还可以协助你后续的理赔服务。

并不是每个客户都有这样的运气,刚好卡住那个时间,如果不是我鼓励他坚持理赔,估计他也就放弃了,那这45万就没了。

保险买的不是现在,是未来的服务,没有这些一切都是空谈。

好了今天的内容就分享到这里,有保险和理赔方面的问题,欢迎给我留言。

PS:本内容由胡说保独家整理,未经授权,不得转载。