国内二线动力电池厂是否有生存空间?

我们认为国内二线动力电池厂仍有生存空间。随着国内新能源车补贴即将退出,海外动力电池厂近两年加快了在中国的产能布局,国内一梯队电池厂宁德时代通过与上汽、广汽、一汽、吉利等主流主机厂合资建厂来提前锁定未来需求。内外夹击下,市场普遍担心国内二线动力电池企业未来没有生存空间。我们认为国内二线电池厂在产品品质提升得到主机厂的认可下,仍有发展空间,原因如下:

1、新能源车未来将需求分层,应用场景不同,对电池的性能,技术路线有不同。高端车型追求高品质,中低端车型追求性价比。一方面,国内二线电池厂依托国内庞大的市场需求,能够不断试错获得快速进步,我们认为未来在中低端市场将有较强竞争力。另一方面,需求的多样性给予二梯队电池厂不同细分市场机会。

2、车企为保证供应的稳定性以及议价能力,会更加迫切寻求多个供应商来获取主导权。

3、终端需求和参与主体的高端化推动供应链高端化,而龙头电池厂商供不应求,部分车企电池供应过于集中。1)供应链高端化:2019 年是合资品牌推出新能源纯电车型的起始之年,在此之前国内市场主要为自主品牌,随着一线车企与合资品牌的发力,高端车型占比持续上升,对电池的高端需求进一步加速;2)优质产能不足:宁德时代平均产能利用率接近 90%,三四季度保持满产满销;3)电池供应较为集中:上汽与吉利的一供占比分别为 90%和 80%,海外市场由于国外巨头的车型刚刚启动,电池供应往往集中在日韩电池上的一家或两家,相对更为集中

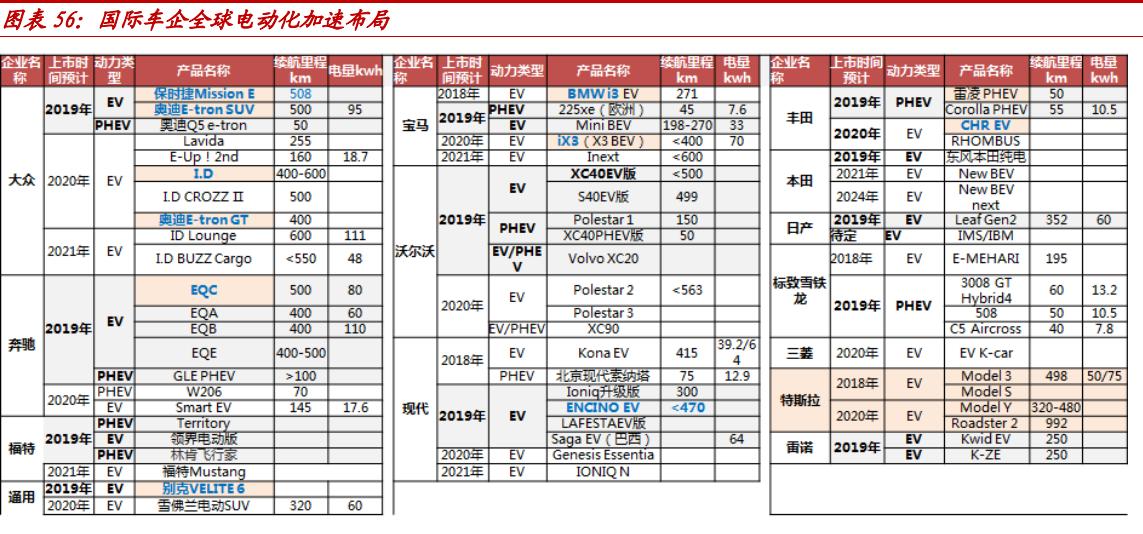

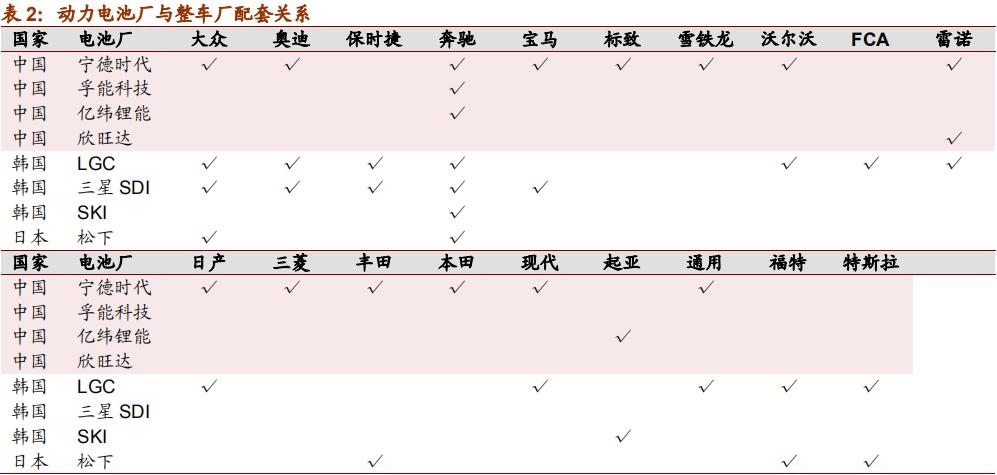

以大众、戴姆勒为代表的厂商在当前阶段迫切寻找多方供应,给二线厂商带来机会。国际市场上,大众核心供应商 LG 产能不足,奥迪下调首款电动车年产量预期。大众为能提前掌控电池生产进程,保证电池供应,寻求 Northvolt、SKI、三星 SDI、CATL作为战略伙伴。同样,戴姆勒也在全球范围内寻找优势的动力电池供应商,除了韩国SKI、松下、三星等日韩电池供应商之外,戴姆勒新增宁德时代和亿纬锂能,进一步优化了其电池供应商体系因此。因此,车企寻求平衡供应链风险,将给优质的电池厂充分机遇。

国内外动力电池需求,2020年是爆发节点

综合判断 2019-2021 年国内新能源车的总体产量在 150.6 万辆、208.8 万辆、275.8万辆,动力电池需求 77.6GWh、100.8GWh、136.3GWh。

2019-2021 年海外新能源销量 134.0、220.0、312.4 万辆,对应动力电池需求 54.4、85.4,121.3GWh。

我们预计,2020 年下半年到 2021年,海外传统车企将先后推出比较具有竞争力的新车型甚至新平台,因此,2019-2020年,戴姆勒、宝马、雷诺、现代、通用等将陆续确定其 2021 年后车型的电池供应链。

动力电池封装

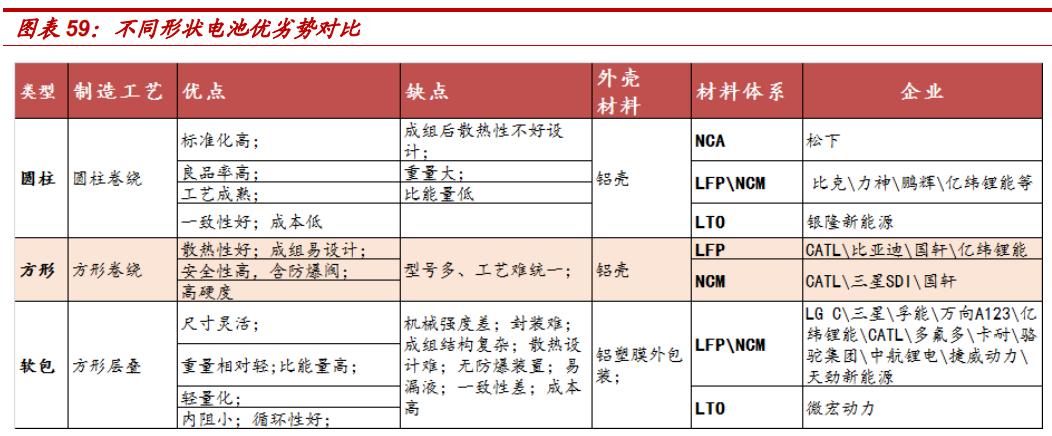

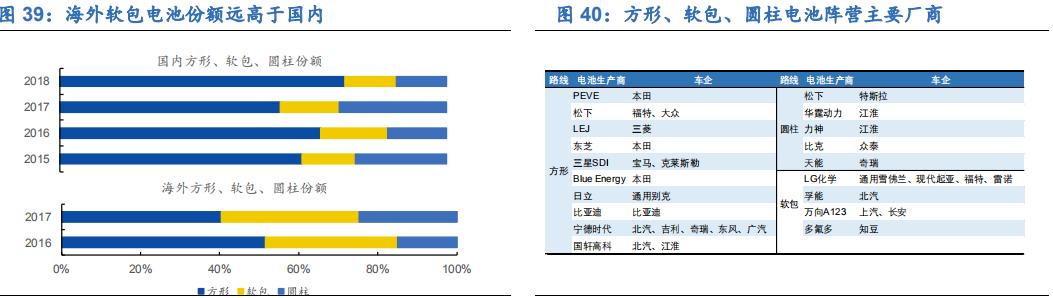

(形状)路线,圆柱、方形、软包暂无明显的替代关系。

当前,全球的动力电池供应链竞争,主要围绕宁德、松下、LGC、三星 SDI 四家企业展开,另外软包领域的 SKI 进展较快。但由于松下三元圆柱形的局限性,大部分车企的供应链选择,又主要围绕 LGC、CATL、三星 SDI 以及 SKI 展开。

CATL、三星SDI 主要为方形硬壳路线,LGC、SKI 主要为软包电池。

圆柱电池

特斯拉选择圆柱电池的核心原因在于圆柱封装形式的锂电池超过 20 年的量产历史,工艺相对成熟,一致性最高。特斯拉 Model S 的电池包由 7000 多枚 18650 圆柱电池组成,每个电池单体封装在金属槽中,可以减少由机械振动、热循环与充放电导致的单体破损。

软包电池卷土重来

是因为一致性差与成组效率低的问题已经逐步解决,其天然在能量密度与安全性方面的优势愈加凸显。

1)安全性:软包锂电池只是液态锂离子电池套上一层聚合物外壳。在结构上采用铝塑膜包装,在发生安全隐患的情况下软包电池最多只会鼓气裂开,不会像钢壳锂离子电池发生爆炸。自 2010 年推出以来,遍布全球的 34 万辆日产 Leaf 共计行驶了超过 70 亿公里,至今并未出现动力电池方面的严重事故。

2)一致性改善:而与另外两种形式的电池相比,软包电池曾经具有的一致性较差、成组效率较低以及导入高镍正极材料时容易胀气的问题,也随着生产工艺的提升、生产效率的提高以及技术水平的不断进步,相较于过去有了极大的改善,这也是越来越多的电池企业开始生产,以及越来越多的车企开始导入软包电池的原因。

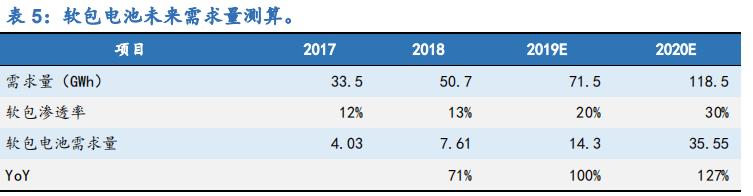

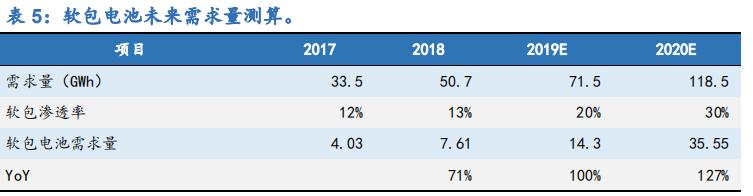

2018 年国内软包电池渗透率约为 13.4%。2018 年国内新能源汽车软包动力电池装机总电量约 7.62GWh,同比增长 60.73%,占总装机电量的 13.4%。尽管软包电池具备多项优势,但在动力电池领域的渗透率仅有 13%左右,

主要原因有二:1)成本高:软包电池核心材料铝塑膜国产化程度低,主要依赖进口,导致成本较高;2)工艺难度高:软包电芯通常采用叠片工艺而非卷绕方式,在叠片模切过程中,传统五金模切机往往造成冲切断面出现毛刺、易掉粉问题,导致极片质量不好,严重影响成品电池安全性能,同时残留的粉尘在复杂的使用环境下,容易造成电池内部短路,轻则缩短电池寿命,重则导致电池出现安全问题。

供给端来看,国内众多动力电池厂商正加速布局软包电池。从全球范围来看,软包动力电池技术的第一梯队主要是日韩企业,如 LG 化学、AESC、SKI 等。

从国内来看,目前布局软包电池的动力电池厂商数量多达 29 家,其中目前具备量产软包电池的厂商主要有北京国能、孚能科技、万向 A123、微宏动力、捷威动力、亿纬锂能、卡耐新能源等。

国内动力电池企业

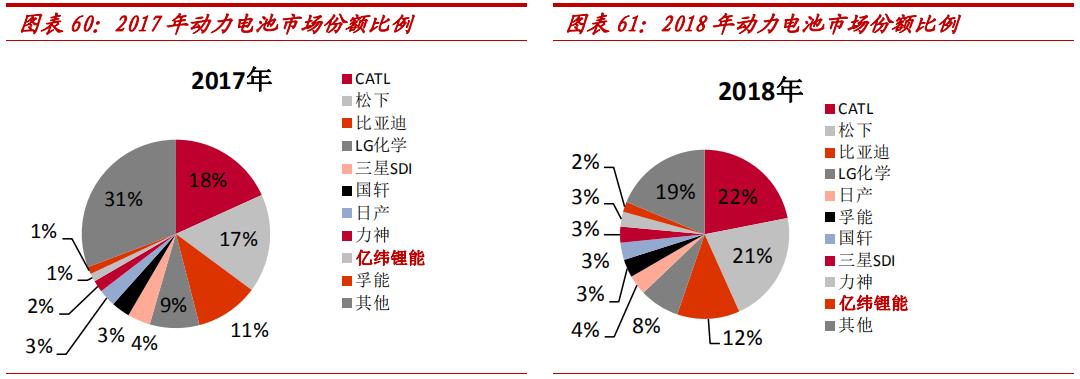

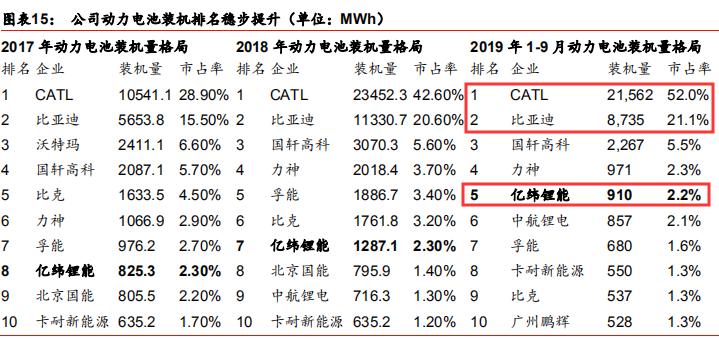

2018 年比亚迪和 CATL 合计占市场份额达到 63.6%,双寡头的格局逐步形成。

根据合格证数据,2019 年前五月份,国内动力电池装机总量 5.5GWh,宁德时代三元与铁锂装机量分别占比 48.1%、38.8%,比亚迪三元与铁锂装机量分别占比 18.4%、21.1%,二者合计 63.4%。

公司动力电池装机排名稳步提升(单位:MWh)

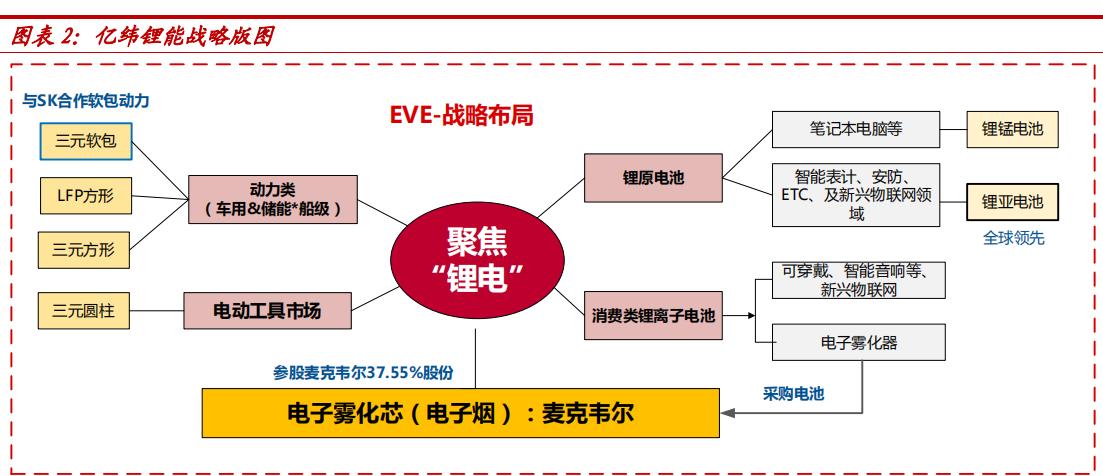

亿纬锂能

公司的主营业务:

公司以后的业绩增长方向主要在,软包动力电池+消费电池领域

以及主要客户:

亿纬锂能,磷酸铁锂动力电池,2.5GW+3.5GW(储能电池)

磷酸铁锂电池除了商用车领域,电动船舶和储能提供未来增量市场。

公司目前具备方形磷酸铁锂电池产能 2.5GWh,

铁锂板块已经盈利,明年新产能开始投放。湖北金泉子公司(铁锂为主,含部分三元圆柱电池)上半年收入 10.2 亿元,利润 0.82 亿元,该公司已经在持续盈利。公司现有铁锂电池已有一定竞争力, 2018-2019 年盈利在 1.5-2 亿元水平,客户结构较稳定。随着公司 3.5GWh 新铁锂产能投运

客户:2019 年 1-7 月,亿纬锂能动力电池装机约 0.76Gwh,占比 2.2%;客车领域客户主要为:南京金龙(占客车领域出货量 59%)、东风、吉利商用车等,出货量 603Mwh

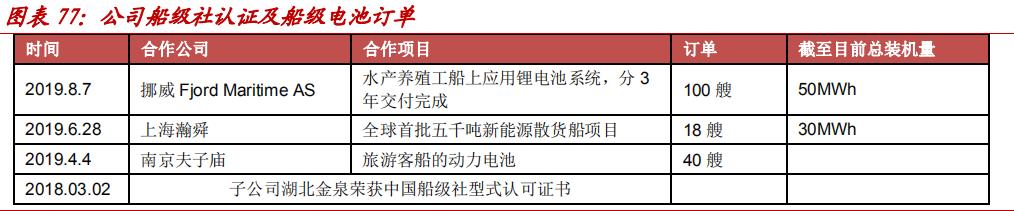

2018 年 8 月,公司公告获得中国船级社型式认可证书,成为国内最早一批布局电动船市场的动力电池企业。公司率先研究船用动力电池的设计原则及其标准化,率先通过了中国船级社 CCS 认证,目前总装机量已超过 50MWh,装机数量超过 200 多艘,国内 90%以上电动船舶配套亿纬锂能电池解决方案。

亿纬锂能,软包三元锂电,动力电池

2018 年国内软包电池渗透率约为 13.4%。2018 年国内新能源汽车软包动力电池装机总电量约 7.62GWh,同比增长 60.73%,占总装机电量的 13.4%。尽管软包电池具备多项优势,但在动力电池领域的渗透率仅有 13%左右,

公司2020年中9GW,年底权益产能14GW,2021年底19-21GW

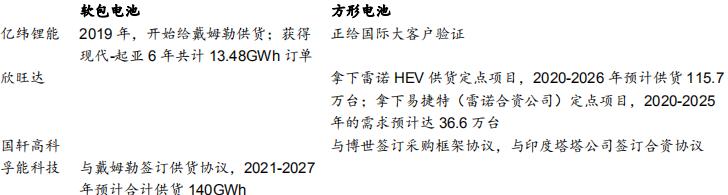

2018 年 8 月 4 日 与 Daimler AG 签订锂离子电池供货协议,协议期限至 2027 年 12 月31 日,戴姆勒有权在一年的期限内延长本协议一次

亿纬集能的软包三元电池产能总共规划两期,其中一期 3GWh 已经投产,二期5.8GWh ,能以配套现代起亚集团 6 年 13.48GWh 的订单。在 2019 年 3 月开始建设,公司预计 2020 年 6 月投产。

客户:

2019 年 1-7 月,亿纬锂能动力电池装机约 0.76Gwh,占比 2.2%;公司目前乘用车领域客户主要是一汽、郑州日产,出货量约 1.16MWh

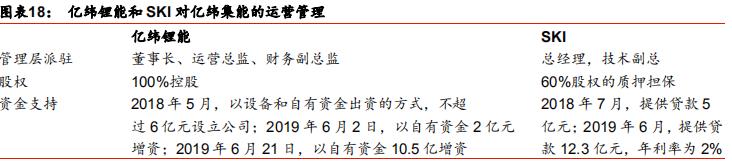

2019 年 9 月 25 日,公司公告(编号:2019-136)公司或子公司亿纬亚洲拟与 SKI 签署《合资经营合同》,本次公告,标志着今年 5 月 15 日公告的落实,即投入不超过 35 亿元与 SKI 成立 50%:50%股权的合资公司,合资建设 20~25GWh 动力电池产能,面向海外以及国内整车客户。公司在答深交所问询函(编号:2019-140)中详细说明了项目进度:合资项目分期建设,

其中一期计划建设 10GWh,预计于 2019 年三季度开始动工,2020 年底量产,建成达产后预计新增年产 10GWh 产能。

二期计划建设 10~15GWh 的动力电池,预计 2020 年中开始动工,2021 年㡳量产,建成达产后预计新增年产 20~25GWh 的动力电池产能,本次设立合资公司已有确定的订单。

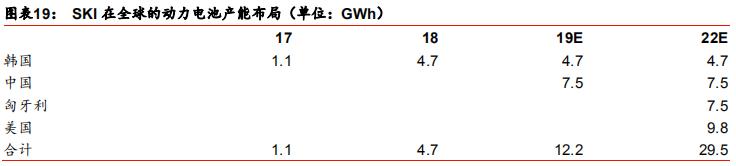

SKI 是一家迅速崛起的软包电池巨头,海外客户基础好。SKI 是韩国迅速崛起的软包电池企业。18 年 SKI 的产能仅为 4.7GWh,根据 SKI 的规划,19 年起,其在中国、匈牙利、美国均有新增产能,预计到 2022 年,SKI 的动力电池产能将达到 29.5GWh(不包含与亿纬合作的亿纬集能产能)。SKI 大幅扩产的底气来自于丰厚的客户资源。2011 年起,SKI就已经为现代起亚、戴姆勒供货。2018 年底,大众 MEB 平台将 SKI 纳入核心供应商,SKI 将为北美地区供应电池,并向大众汽车集团在欧洲生产的纯电动汽车供应部分电池。

公司有望借助软包三元实现弯道超车。国内由于龙头宁德时代和比亚迪以方形路线为主,而孚能、卡耐、捷威等软包电池企业体量尚小,且大多未实现对一线乘用车客户的大批量供应,因此国内软包电池整体基础偏薄弱。

国内外竞争对手

供给端来看,国内众多动力电池厂商正加速布局软包电池。从全球范围来看,软包动力电池技术的第一梯队主要是日韩企业,如 LG 化学、AESC、SKI 等。

从国内来看,目前布局软包电池的动力电池厂商数量多达 29 家,其中目前具备量产软包电池的厂商主要有北京国能、孚能科技、万向 A123、微宏动力、捷威动力、亿纬锂能、卡耐新能源等。

亿纬锂能,方形三元:

目前方形三元仍处于客户验证阶段,假设暂不考虑方形三元的出货。

公司动力电池销量以及主要客户:2019 年 1-7 月,亿纬锂能动力电池装机约 0.76Gwh,占比 2.2%;

公司目前乘用车领域客户主要是一汽、郑州日产,出货量约 1.16MWh;

客车领域客户主要为:南京金龙(占客车领域出货量 59%)、东风、吉利商用车等,出货量 603Mwh;

专用车领域出货量 157.7MWh,客户相对分散,主要以吉利、东风为主。

消费小电池聚焦两大细分蓝海市场

公司消费锂电池主要分为小型消费电池与 18650 圆柱电池。

1)前者用于可穿戴、蓝牙、*子烟电**等,主要是小型软包电池。型号众多,定制化设计,产品价格较敏感。该领域竞争相对于手机电池、平板电脑电池更为温和,市场规模也可观;

2)18650 圆柱电池,原计划用于动力电池,后逐步转为消费电池,应用场景主要以电动工具、电动自行车为主,特点是高度标准化统一,产品价格比较敏感。

主要客户:

圆柱三元电池切换至消费电池,公司具备 3.5GWh圆柱三元产能

电动自行车中圆柱电池开始替代传统铅酸电池,若电动自行车完全采用锂电池,可以新增 30Gwh 规模,当前渗透率不足 7%。以小牛电动车为例,锂离子替代铅酸电池,按照每辆车 1.5 度电计算,续航里程可由 40km 提升至 100km,小牛电动车 2018 年销量 33.96 万辆,需要 0.51GWh。电动自行车年销量稳定在 3000万辆以上,单车容量约为 1KWh,则 3000 万辆电动自行车潜在 30GWh 需求。而目前国内电动自行车锂电池需求仅不足 2GWh,渗透率低于 7%。

全球前五电动工具厂商锂电池需求量 10GWh,锂电池在电动工具使用上从 3 串发展到 8-10 串,应用数量成倍增加。2017 年无绳电动工具市场空间超过 150 亿美元,预计 2020 年无绳电动工具市场空间将接近 200 亿美元(CAGR10%)

目前公司客户包括

TTI、格力博、小牛等大客户。根据公司调研资料,TTI 目前每年的电池需求量为 4 亿只,而公司预计 19 年的供货比例仅为 10%左右,因此未来还有较大提升空间。

圆柱三元电池切换至电动工具、平板车等领域。公司圆柱三元此前面向市场空间受限、受补贴影响较大的物流车和部分低端乘用车客户。18 年上半年,公司及时调整转向盈利和现金流均较好的电动工具以及电动平板车领域。

公司的竞争对手:

目前市场上专注圆柱三元以及电动工具的可比公司是天鹏能源(澳洋顺昌子公司)。天鹏能源 18 年基本转向电动工具市场,18-19H1 毛利率分别为 24.36%,23.02%。

小型消费电池

除手机、平板电脑主流消费电子以外,其他 3C 领域锂电池较快的增速,市场空间在50 亿元以上。蓝牙、可穿戴、*子烟电**领域难以统计,以高工锂电 3C 消费其他数码产品为例,不包含 3C 领域的手机、平板电脑、移动电源、笔记本电脑等,2017 年中国的“3C 其他”需求为 2.6Gwh,由于该领域的销售一般以“颗”计算,很少按照带电量来计算,单价一般比较高,估计该领域销售额和市场空间在 50 亿元以上,且保持较高增速。

智能穿戴产品出货量大,品类多,推动消费电池的需求,根据 IDC预计,至 2022 年,智能可穿戴市场出货量将达到 1.90 亿台,五年年均复合增长率达到11.6%。Canalys 预测,2018 年末,全球智能音箱的用户量突破 1 亿,未来几年仍将保持快速增长,到 2020 年达到 2.25 亿,并有望在 2022 年超过 3 亿。P&S Market 预测到 2023年电子雾化器有可能达到年销售 480 亿美元(约合人民币 3,044.54 亿元)的市场规模,年均复合增速达到 25.99%。

用于 TWS 无线耳机的金豆电池将成为明年新的业绩增量来源。

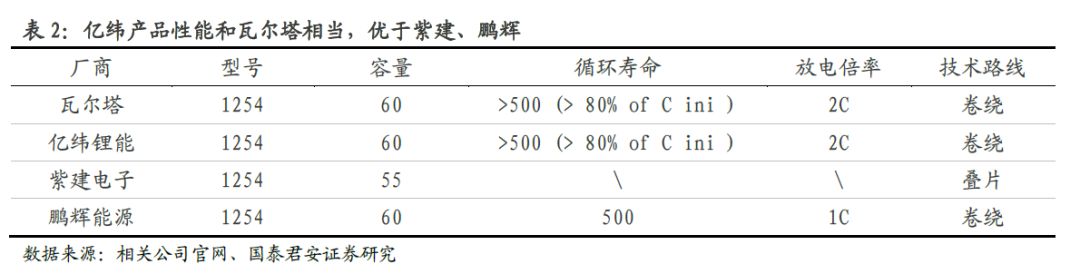

小小一个电池,难倒全球顶级厂商。三星SDI、LG 化学、ATL等厂商目前在纽扣电池上积累较少、技术薄弱,纽扣电池的竞争主要在亿纬锂能、紫建电子、瓦尔塔、鹏辉能源四家公司之间展开。

亿纬的产品性能和瓦尔塔接近,优于国内其他厂家。从产品性能来看,我们选择了瓦尔塔、亿纬锂能、紫建电子、鹏辉能源等四家相同型号的1254产品,仅有紫建采用叠片技术路线,可以发现紫建的产品容量低于其他三家,在放电倍率下,鹏辉能源的低于瓦尔塔和亿纬锂能,亿纬的产品性能和瓦尔塔全面接近。

现有竞争格局分析

1、国外高端:苹果、三星、BOSE等顶级厂商,基本采用瓦尔塔产品,亿纬已经顺利拓展了三星作为自己客户;德国瓦尔塔产能紧张,仅满足AirPods Pro需求,三星惨遭断货,导致三星将订单转移至亿纬。

2、国内中高端:华为、OPPO、VIVO等厂商,基本采用紫建的产品,JBL等采用鹏辉产品;

3、国内中低端:小米、漫步者、白牌厂家,对价格要求较低,大部分采用软包电池。

此前国内中、高端,均采用紫建电池。主要是紫建在2018年就消除了专利风险,而同期亿纬在国内、外的进行详细、严格的专利评估,在专利评估未完成之前,不敢贸然投入;2019年初,亿纬的专利评估通过,开始大规模投入,迅速拿下三星大部分订单,加上亿纬的卷绕产品性能比鹏辉、紫建更加优越,我们判断后续亿纬将占据大部分高端市场。同时,和瓦尔塔相比,公司性能接近,产能更大,成本更低,具备强大的竞争力。

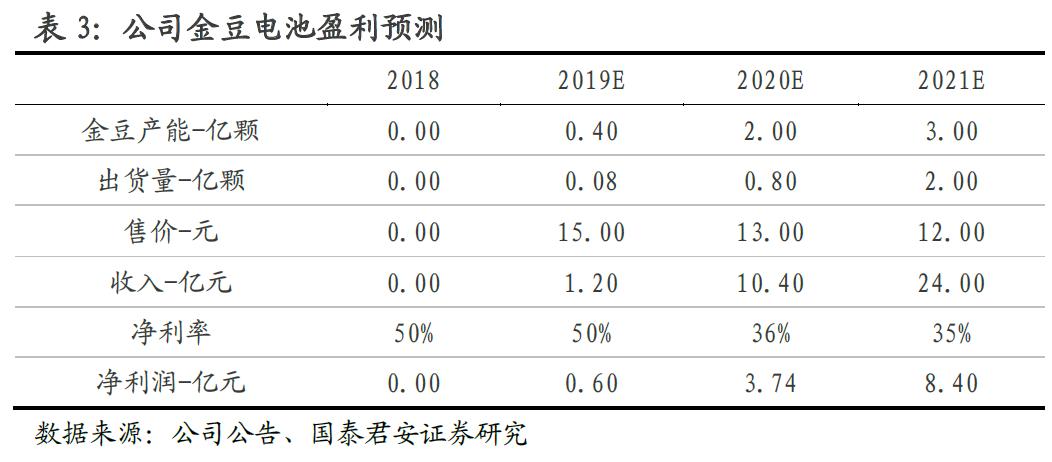

纽扣电池金豆产能快速扩张:2019年以来,公司快速加大产能投入,2019年9月,已经形成100k/d的产能(年化产能为0.4亿颗),2020年1月,公司产能可达380k/d(年化产能接近1.4亿颗),2020年9月公司产能达到660k/d(年化产能2亿颗)。

2020年,预计亿纬出货量将位居全球第一。预计2020年鹏辉出货量为3000万颗,瓦尔塔为5000万颗,紫建为6000万颗,亿纬将高达到8000万颗,位居全球第一。

2019年预计公司金豆电池销量为800万颗,实现利润6000万元以上;预计2020销量8000万颗,实现利润为3.74亿元,2021年销量为2亿颗,实现利润8.4亿元。

注:我们在2019年11月14日发布的《TWS电池再造一个亿纬》的报告中对金豆电池的2020年出货量预计为5000万颗,基于公司突破专利*锁封**以及优异的产品性能,本次我们上修为8000万颗。

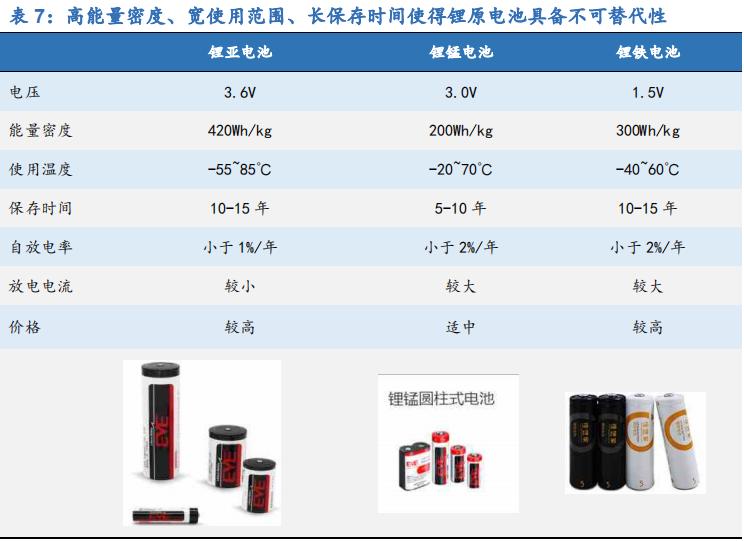

锂原电池,亿纬锂能国内龙头地位

目前国内市场份额占比 60%,毛利率维持在 40%,整体盈利能力较强。

国内锂原电池国内市场规模约 20 亿元,全球市场不超过 15 亿美元,市场空间增长缓慢,公司锂原电池国外主要竞争对手有三家,分别为法国 SAFT、以色列 TADIRAN 以及日本 MAXELL 公司,海外竞争对手普遍聚焦于所属地域市场。

一次锂原电池主要包括三种:锂亚电池、锂锰电池、锂铁电池。锂亚电池:即锂-亚硫酰氯,比能量最高,420Wh/kg 以上,最高可达 650kw/kg,但是电流小,用在智能仪表(电表)、汽车 TPMS 系统、远程监测系统电源、军事*器武**和通讯设备。

锂锰电池:即锂-二氧化锰,比能量较高,在 200Wh/kg 以上,电流较大,烟雾报警器等安防产品(9V 锂锰电池)、不停车收费系统等 RFID 产品(软包装锂锰电池)、电脑主板、电子玩具、照相机、智能仪表等。

锂铁电池:即锂-二硫化铁,其标称电压为 1.5V,因此可以更换相同尺寸的碱性电池、镍氢电池、碳性电池、锌银电池,以此作为普通便携消费电子设备的能源。

亿纬锂能:

国内竞争对手普遍规模较小,公司收购武汉孚安特,优化锂原电池产品结构,强化锂原电池领先地位。公司国内竞争对手除了已被收购的孚安特以外,还包括成都建中、瀚兴日月。2017 年底,公司以 1.5 亿元投后估值收购孚安特全部股权,2017 年并入营收 3,936 万元。孚安特具备年产 8000 万只锂原电池的生产能力,主导产品为锂亚硫酰氯(3.6V)与锂二氧化锰电池。主要应用于石油行业井下高温随钻测斜仪、电子压力计、流量表、智能仪表、GPS、TPMS 等民用系统。

锂原电池的成长空间主要在于以下领域:

1)智能电表的更新需求:智能电表生命周期 7-8 年,智能电表 2010 年开始普及,2016 年开始国网招标量逐步下滑。2018 年开始更新需求兴起,预计未来每年招标数量增速 20%。

2)车载紧急呼叫系统 E-call:E-call 作为保证乘客安全的重要设备,需要使用独立锂原电池,汽车装配 E-call 将成为趋势,预计未来大范围推广。

3)以烟雾报警器为代表的安防设施:欧美多数地区通过立法要求烟雾报警器使用长寿命电池,国内针对性措施也在启动中。

4)无线传感器等其他 5G 物联网场景。

公司的主要客户

锂原电池未来的增量点

短期ETC 电源将贡献重要收入增量,中长期物联网领域开拓值得期待

国内智能电表迎来更新潮,海外市场进一步开拓,公司智能表计需求稳步增加。国内智能电表需求增加主要来自两方面:一方面,国网在 2009-2015 年完成上一轮智能电表改造,截至 2018 年,在运智能电表约 4.6 亿只。智能电表产品寿命在 6-8 年,上一代智能电表已进入更换周期。另一方面,国网大力推进泛在建设,需要新一代智能电表来匹配泛在建设需求。我们认为受更换潮和泛在建设需求推动,20-22 年智能电表招标有望稳定增长。

根据国家电网电子商务平台数据,2019 年电表招标 7391 万只(同比+34.46%)。公司海外市场开拓也有新进展,根据公司 18 年报,国际大客户的认可增加了需求。

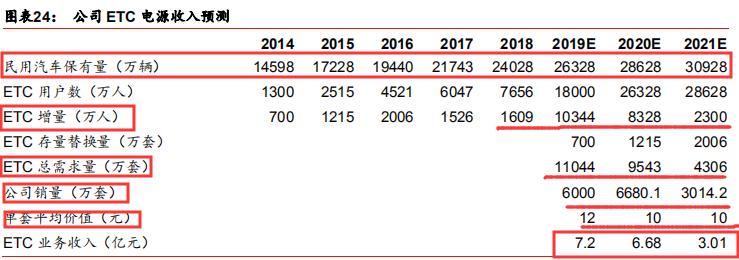

ETC 需求短期激增,公司的“锂亚+SPC”方案市占率高。2019 年 5 月,《加快推进高速公路电子不停车快捷收费应用服务实施方案》规定:到 2019 年底,全国 ETC 用户数突破1.8 亿。根据交通部官网信息,截至到 2019 年 6 月底,国内 ETC 用户数为 8435 万人左右,则可以推测 19 年下半年的新增 ETC 用户数约 9000 万。根据公司官网信息,截至 8月 14 日,公司开发的“锂亚+SPC”锂电池复合电源成为国内 ETC 电源主流方案,为国内超过 70%的 ETC OBU 提供电源产品。

我们预计 19-20 年公司 ETC 用电源收入分别达到 7.2 亿,6.68 亿。根据公司调研信息,公司 7 月份开始批量供货。按照 70%的市占率,我们预计公司 19 全年 ETC 的交付量 6000万套。假设 ETC 电源使用寿命 5 年,到期后一次性替换,公司的市占率维持 70%不变,

我们预计 20-21 年公司的销量将达到 6680 万套,3014 万套。根据公司调研信息,公司7-8 月单套电池价值约 9-11 元,后续由于产能供不应求,产品涨价 20%-30%。因此,我们假设 19 年单套均值为 12 元,20-21 年价格回归正常状态,假设为 10 元/套,则 19-21年的 ETC 电源收入分别为 7.2 亿,6.68 亿,3.01 亿。

募投新产能投放,物联网领域开拓带来未来增量。根据公司调研信息,

公司投资 5 亿元在湖北荆门建设的 30 万只/天的锂锰电池产能 19 年下半年开始投产。从长期看,5G 的商业化将推动物联网发展,而各种需要信号传感的场景都有锂原电池需求。锂锰电池在车载TPMS、射频识别 RFID 上仍有较大发展空间,因此锂锰电池的产能释放有望给公司带来业绩增量

亿纬持股麦克韦尔 37.55%的股权

麦克韦尔是全球电子雾化器龙头(因为*子烟电**的禁止销售会有业绩影响,但是*麻大**不影响)

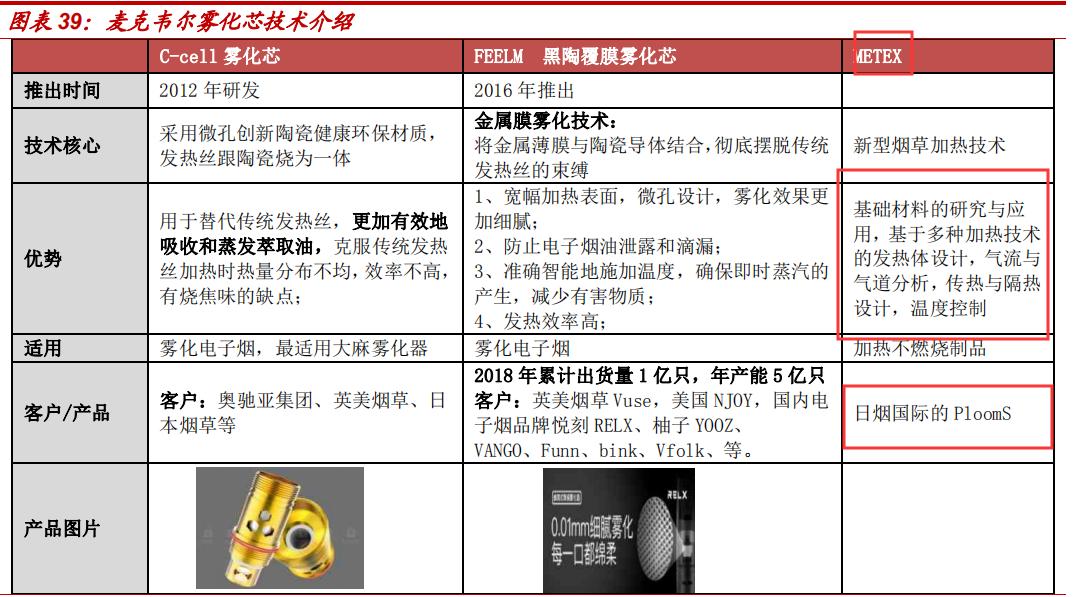

麦克韦尔是全球电子雾化器龙头。麦克韦尔成立于 2006 年,是专业从事电子雾化器和开放式电子雾化设备 APV 研发、生产和销售的科技创新型公司,目前已发展成为全球最大的电子雾化设备研发、生产企业之一。公司目前的业务包括 ODM 和自有品牌 APV 两大板块。ODM 业务即为给国内外大型*草烟**公司以及新型品牌*子烟电**公司提供应用公司专利技术的电子雾化产品。公司 APV 事业部下的自有品牌 Vaporesso 2015 年创立,目前系列产品主要在海外市场销售,并且已经形成一定的市场规模和终端客户影响力。

下游应用领域除了雾化*子烟电**,公司雾化技术在加热不燃烧产品以及医疗等其他应用领域产生诸多新的应用场景。17 年,日烟的加热不燃烧产品 Ploom 开始使用麦克韦尔的陶瓷发热体技术,该技术绕过 IQOS 现有的技术路线,取得较好的使用效果。公司给日烟的销售额(包含 logic 和 ploom 两个产品)从 17 年的 3.07 亿元增加至 18 年的 4.08 亿元。18 年公司第一大客户 Jupiter Research LLC 为美国雾化器销售商,用于雾化工业*麻大**,为 4.19 亿元,同比增 243%,第四大客户 KIM INTERNATIONAL CORPORATION 为美国医用用品公司,用于医药*麻大**雾化。

政策逐步转暖,美国*子烟电**市场有望转暖。11 月 18 日,美国多家媒体表示特朗普考虑到 选民、经济、就业等影响,已暂时撤回调味*子烟电**禁令。自 9 月 11 日特朗普表示在未来 一个月内颁布禁止调味*子烟电**以来,其连续两次推迟签署禁令,或许意味着调味*子烟电**禁 令将无限期搁置。我们认为禁止令的搁置,利好美国小烟销售,小烟市场有望修复。

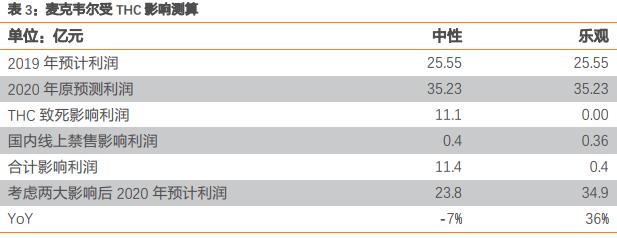

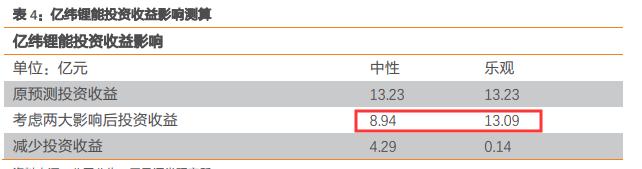

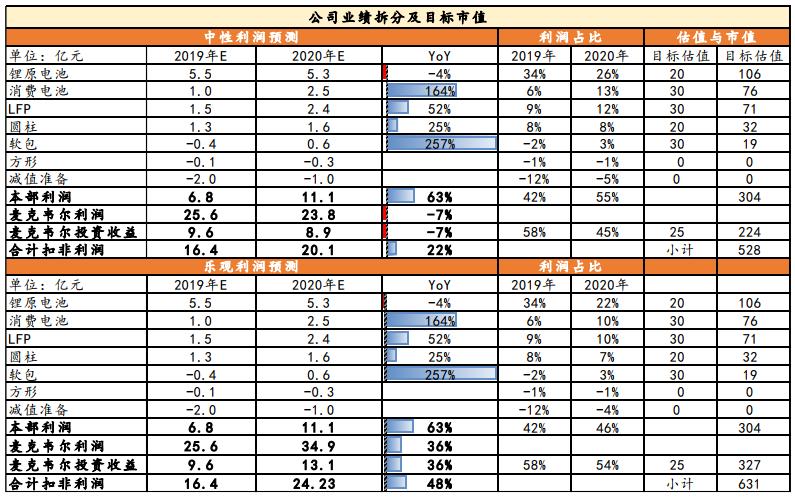

根据上述测算,中性预计麦克韦尔 2020 年业绩为 23.8 亿元,同比下滑 7%,以 37.6%的持 股比例计算,贡献亿纬锂能 8.94 亿投资收益,乐观预测麦克韦尔 2020 年利润为 34.9 亿元, 同比增长 36%,贡献亿纬锂能投资收益 13.09 亿元。

盈利预测和评级

风险提示

1、 新能源车产销不及预期,导致动力锂离子电池盈利不及预期

公司的磷酸铁锂电池面向国内的新能源客车市场,若新能源客车出货量不及预期,则会导致公司铁锂电池出货量低于预期,同时,开工率不足时成本将提升,从而导致盈利不及预期。公司的软包三元电池面向戴姆勒、现代-起亚等海外大客户,虽然公司收到大客户的定点项目通报,但是实际订单落地存在不确定性。

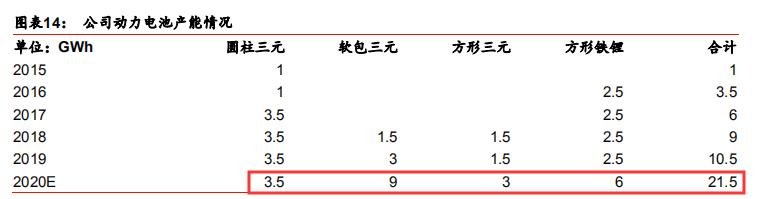

2、 新建动力锂离子电池产能调试进度不及预期,动力电池行业竞争加剧

公司未来要新建 7.5GWh 软包三元电池以及 1.5GWh 方形三元电池产能,到 2019 年底,公司规划软包三元电池产能达到 9GWh,方形三元达到 3GWh。公司在软包三元和方形三元的供货经验仍然偏少,因此,新建产能投放后,仍将面临调试进度不及预期的风险。