卢昱嘉 韩一军

(国家小麦产业技术体系 产业经济研究室)

一、主产区大部墒情适宜,利于冬小麦安全越冬

根据全国农业技术推广服务中心显示,立春将至,全国各地冬小麦将陆续开始返青。总体看,各地小麦群体普遍较足,个体发育较好,地上地下协调,北方冬麦区气温接近常年同期或偏低,大部土壤墒情适宜,光照充足,总体有利于冬小麦越冬和缓慢生长,但也存在旺苗弱苗并存、部分地区旱象抬头、个别田块出现冻害、病虫草基数较高等问题。

二、国内普通小麦价格小幅下跌,优质小麦价格小幅上涨

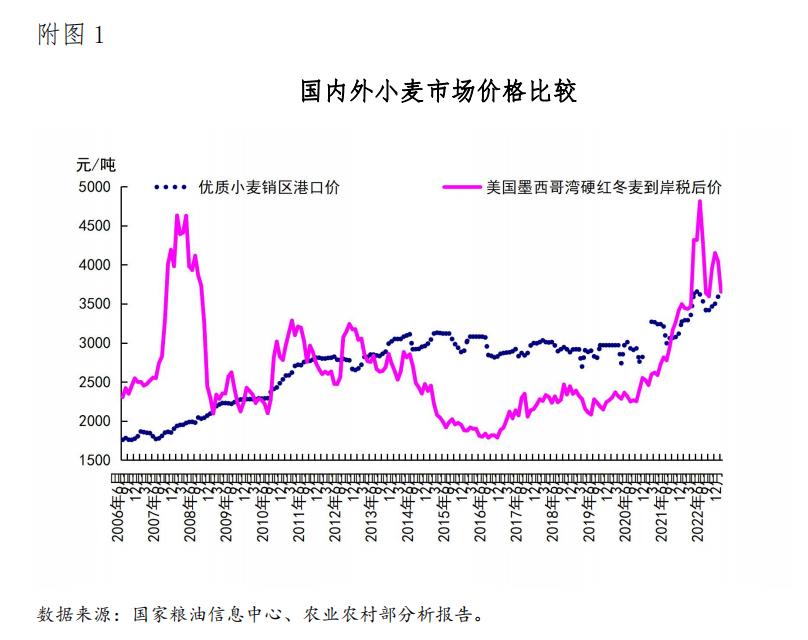

12月份,疫情防控政策调整,感染人数增加,外出消费减少,终端消费需求低迷,制粉企业开机率较低,国内小麦采购需求不旺,国内小麦价格小幅下跌。12月份,河南地区普通小麦市场价格(郑州、安阳、漯河三地均价)为3185.45元/吨,环比下跌0.7%,比去年同期上涨14.9%;优质小麦市场价格(郑州、新乡、濮阳、安阳四地郑麦366均价)为3370.45元/吨,环比涨0.9%,比去年同期上涨14.2%。

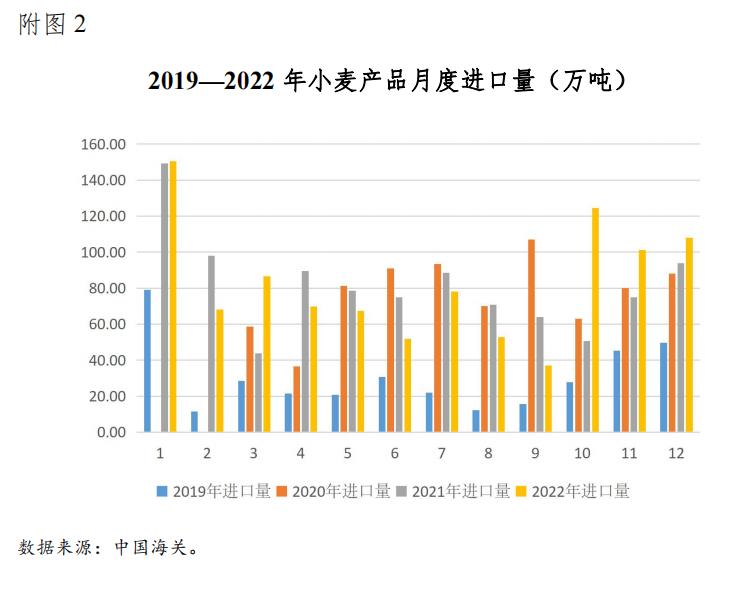

三、2022年1-12月小麦进口量同比增加

据海关统计,12月,我国进口小麦及制品107.97万吨,环比增加6.7%;同期出口1.72万吨,环比增加23.5%。1-12月,我国进口小麦及制品995.93万吨,同比增加1.9%,进口金额38.37亿美元,同比增加24.6%;同期出口14.64万吨,同比增加74.5%,出口金额0.70亿美元,同比增加63.9%。进口主要来自澳大利亚(572.23万吨,占进口总量的57.5%)、加拿大(179.04万吨,占18.0%)、法国(170.43万吨,占17.1%);出口主要目的地是中国香港(7.31万吨,占出口总量的50.0%)、朝鲜(5.55万吨,占37.9%)、中国澳门(0.48万吨,占3.3%)。

四、预期2022/23年度全球小麦产量较上年增加

据联合国粮农组织(FAO)12月预测,2022/23年度全球小麦产量7.81亿吨,较上月预测值下调270万吨,比上年度增加0.4%;消费量7.75亿吨,较上月预测值下调30万吨,比上年度增加0.2%;期末库存3.00亿吨,比上年度增加2.4%,库存消费比38.7%;贸易量1.94亿吨,比上年度减少1.0%。据美国农业部(USDA)1月预测,2022/23年度全球小麦产量7.81亿吨,比上年度增加0.3%,较上月预测值上调72万吨;消费量7.90亿吨,比上年度减少0.3%;期末库存2.68亿吨,比上年度减少3.0%;贸易量2.12亿吨,比上年度增加4.5%。

五、2022年12月国际小麦价格下跌

俄罗斯的低价小麦供应,拉低了国际小麦整体价格水平。澳大利亚小麦丰产,美国冬小麦产区出现有利降雨,全球小麦供应紧张局势有望缓解,国际小麦价格下跌。12月份,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价为386美元/吨,环比下跌8.7%,同比跌0.3%。直接折人民币价格为2696元/吨,比优质麦产区批发价低674元/吨;到岸税后价格约3653元/吨,比同期国内优质麦销区价高33元/吨;堪萨斯期货交易所硬红冬麦平均期货价为314.43美元/吨,环比跌9.3%,同比涨5.3%。

据农业农村部供需形势分析报告,预计国内小麦价格以稳为主,国际小麦价格小幅上涨。国内市场来看,供应方面,随着新冠感染高峰过去,持粮主体积极售粮,市场流通粮源预计有所增加。需求方面,终端消费需求逐步好转,制粉企业开机率预计提高,短期内小麦价格难以大幅波动,后期将以稳为主。国际市场来看,受拉尼娜现象影响,严寒天气威胁美国冬小麦产量前景,全球小麦库存水平偏低,供应偏紧,预计后期国际小麦价格呈小幅上涨趋势。