一、公司概况

移为通信成立于 2009 年,自公司成立以来,专注于嵌入式无线 M2M 终端设备研 发、销售业务,经过 8 年的发展,于 2017 年 1 月在创业板挂牌上市。IPO 共募集资金 5.696 亿元,截至 2020 年 2 月 13 日,总市值达 80.50 亿元。

二、营收情况

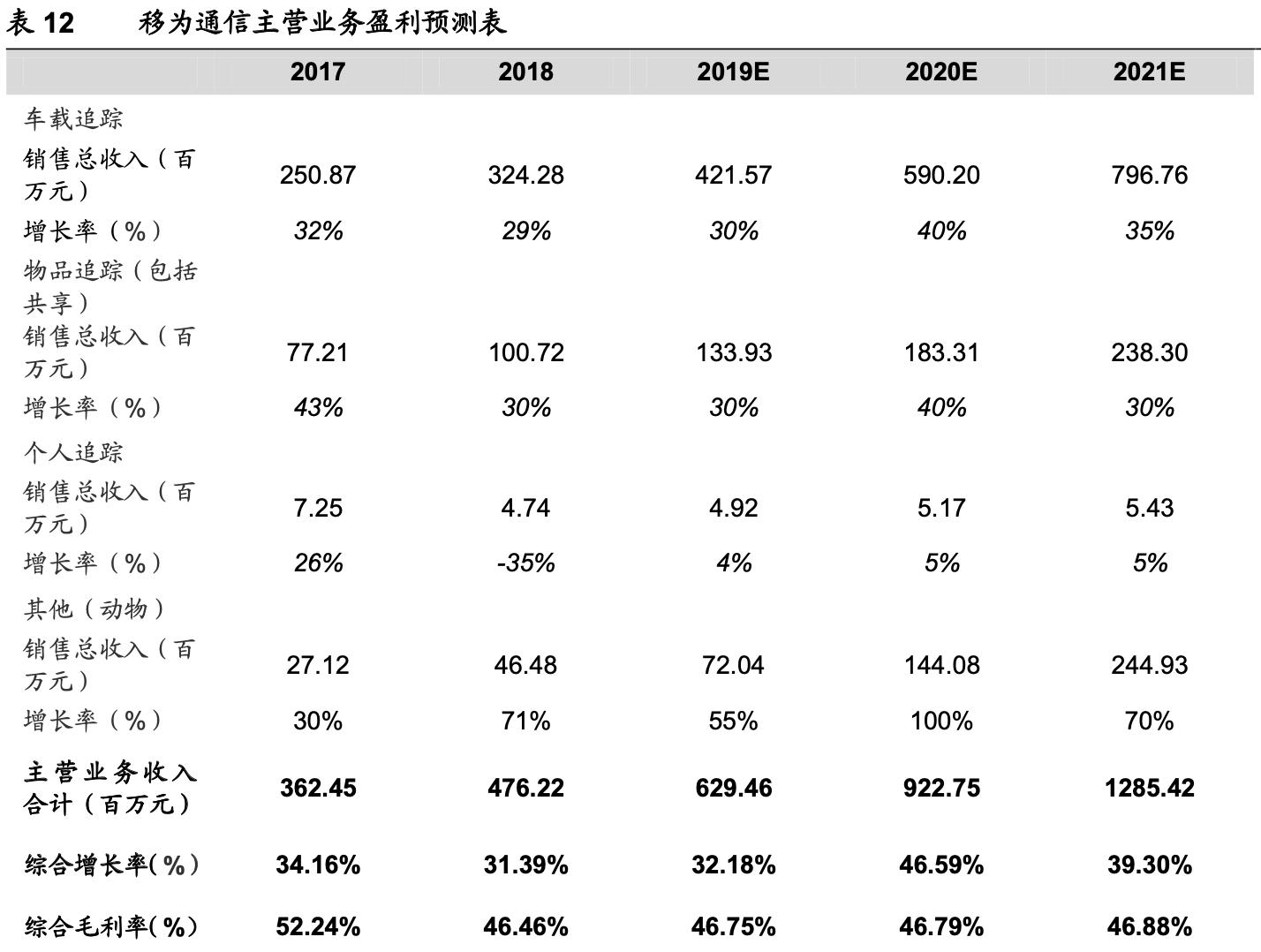

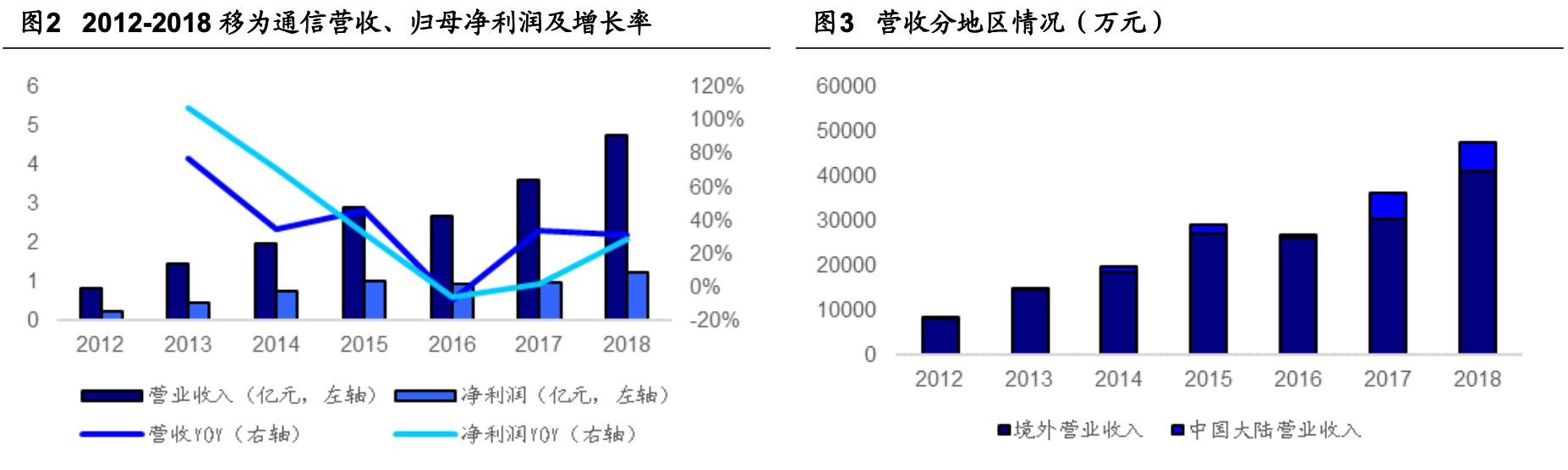

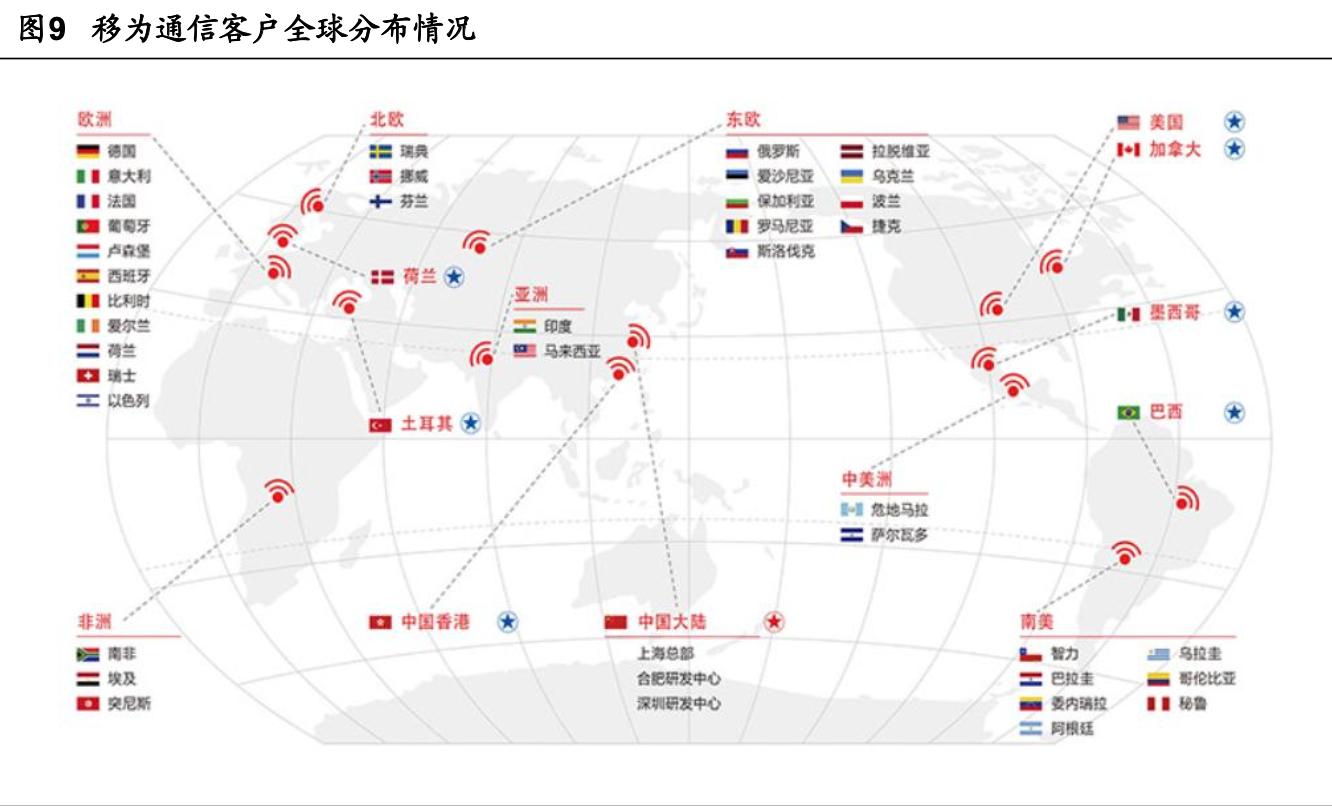

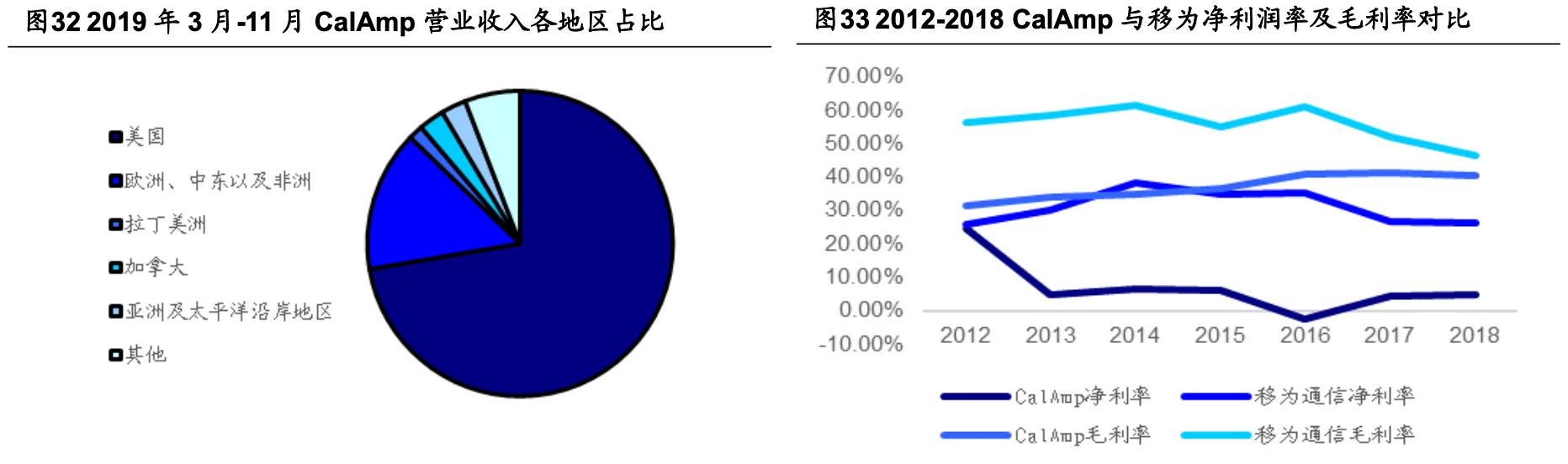

公司近年来营收和利润持续保持高增长,2013-2018 年营收复合增长率 33.77%, 净利润复合增速 33.96%。公司预计 2019 年实现营收 6.29 亿元,同比增长 32.18%;归 母净利润 1.61 亿元,同比增长 29.11%。公司产品主要销往北美、欧洲、南美等地区, 截至 2018 年,海外营收占比 86%。

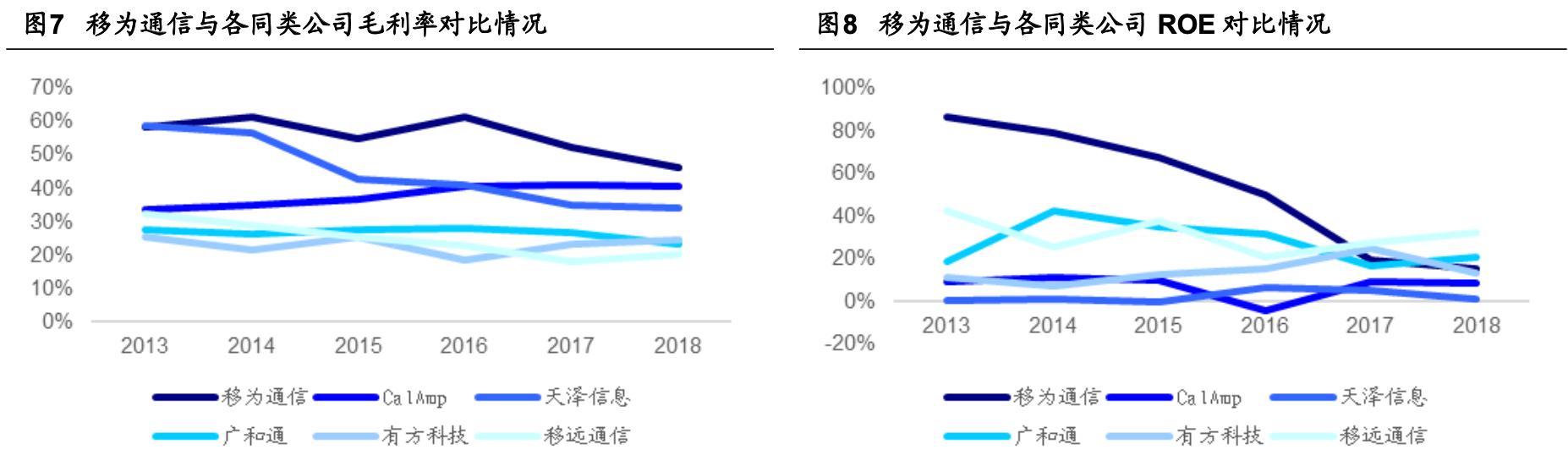

与同类公司相比,移为通信产品具有较高的毛利率和 ROE。2018 年,移为通信的 毛利率为 46.46%,公司在欧美市场主要的竞争对手 CalAmp 的毛利率为 40.62%,国 内其他模组企业有方科技、广和通和移远通信的毛利率分别为 24.74%、23.19%、 20.41%。公司盈利能力维持高水平,2017-2018 平均 ROE 为 17.60%,与此相比,海 外竞争对手 CalAmp 仅为 9.14%。移为作为终端产品解决方案厂商相比于海外竞争者以 及国内物联网模组厂商具有较强的竞争力和盈利能力。

三、业务情况

公司产品分为四大类:车载信息智能终端、资产管理信息智能终端、个人安全智能 终端、动物溯源管理产品。

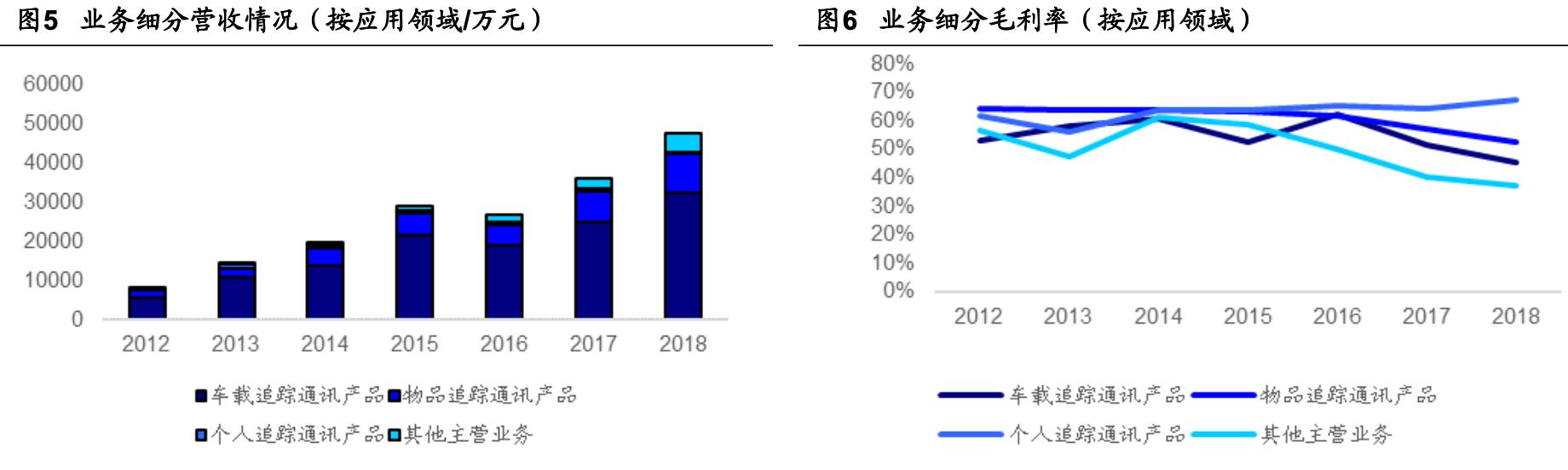

车载信息智能终端是为通过传感器系统和卫星定位系统采集位臵等信息,然后通过 数据通信与后台建立联系并执行相关操作的装臵。公司的产品结构中,车载信息智能终 端设备占比最高,2018 年共实现营业收入 3.24 亿元,占总营收的 68.09%,毛利率 45.54%。

资产管理信息终端是嵌入移动类或远程资产设备,通过传感器系统和卫星定位系统 采集位臵等信息,然后运用上述信息实施定位、追踪,保证移动类或远程资产的安全。 资产管理信息终端是公司第二大块产品,2018 年共实现营收 1.01 亿元,占总营收的 21.15%,毛利率 52.70%。

个人安全智能终端是臵于特殊人士身上,通过采集位臵等信息,以追踪、定位保证 其安全。其在公司产品结构中所占份额较小,2018 年实现营收 0.05 亿元,占总营收的 1%,毛利率 67.43%。

动物溯源管理产品为公司 2018 年新拓展业务,2018 年实现营收 0.18 亿元,占总 营收 3.78%。

公司不断顺应市场和行业变化在产品上推陈出新。在通信制式上,公司产品目前主 要以 2G、3G、4G、eMTC/NB-IoT 为主。公司募投项目 3G、4G 产品顺利投放市场, 2017 年 18 款产品收入 1.06 亿元,占总营收的 29.21%,较 2016 年同期 7 款产品所收 入 0.20 亿元增长 429.47%。除此之外,公司也推进基于多普勒定位侧向系统的车辆定 位解决方案的开发,其可成为现有车辆定位技术的有益补充。2018 年,公司共推出 18 款新产品,实现收入 1.45 亿元,占总营收的 30.48%,同比增长 37.12%。随着无线 M2M 行业技术创新、客户需求的发展,无线 M2M 行业通信技术正面临由 2G 逐渐向 3G、4G、5G 技术演进,预计公司未来的整体毛利率也将进一步提升。

四、客户情况

高品质产品定位、铸就优质稳定的客户群体。公司下游的 M2M 服务商属于质量敏 感型企业,对供应商的选择极为严格,一旦选定供应商后,转换成本较大,因此会与供 应商建立长期合作关系,具有较大粘性。公司的产品在产品性能及技术含量方面均具有 竞争力,在主要客户中口碑良好,在欧美地区具备一定的品牌知名度。

公司产品认证齐全。无线通信产品必须通过销售所在国家或地区相关认证机构的认 证方可在该国家或地区使用,对于某些特殊行业如交通运输管理等还需取得相关行业机 构的认证。公司产品根据销售地区的要求,分别获得欧洲强制安全认证 CE 认证、美国 强制安全认证 FCC 认证,Emark 欧盟车载认证、巴西 ANTEL 认证等。

良好的销售模式助力公司稳固和拓宽客户群体。轻资产运营模式下,公司可以将较 多精力投入产品销售。公司产品主要销往北美洲、南美洲、欧洲等地,公司聘用资深外 籍销售人员,投入大量精力拓展业务。此外,依托于中国制造业优势,公司交货周期短, 同时指定专门的外籍销售人员(一般驻守在客户所在地区),不定期对客户进行回访,针 对客户需求、售后问题,迅速反馈、解决。同时,为了快速推展销售触角,降低运输成 本,公司开始试水线上销售平台的搭建。

随着中国、印度等新兴市场逐渐兴起,公司正逐步开拓新兴市场、布局国内。2017 年,国内事业部正式成立,确立了紧贴车联网占领国内市场的策略。2018 年,国内事业 部选定汽车金融风控领域作为国内市场开拓的突破口。针对汽车金融风控行业应用,依 靠公司在长待*定位机**追踪产品方面的技术优势,研发出顺应国内市场的 CL10、CV10、 CD10 等多款产品,获得了一定的市场认知度。同时,与国内运营商、服务商逐步建立 起了合作关系,为未来国内市场的培育打下基础。

五、研发投入

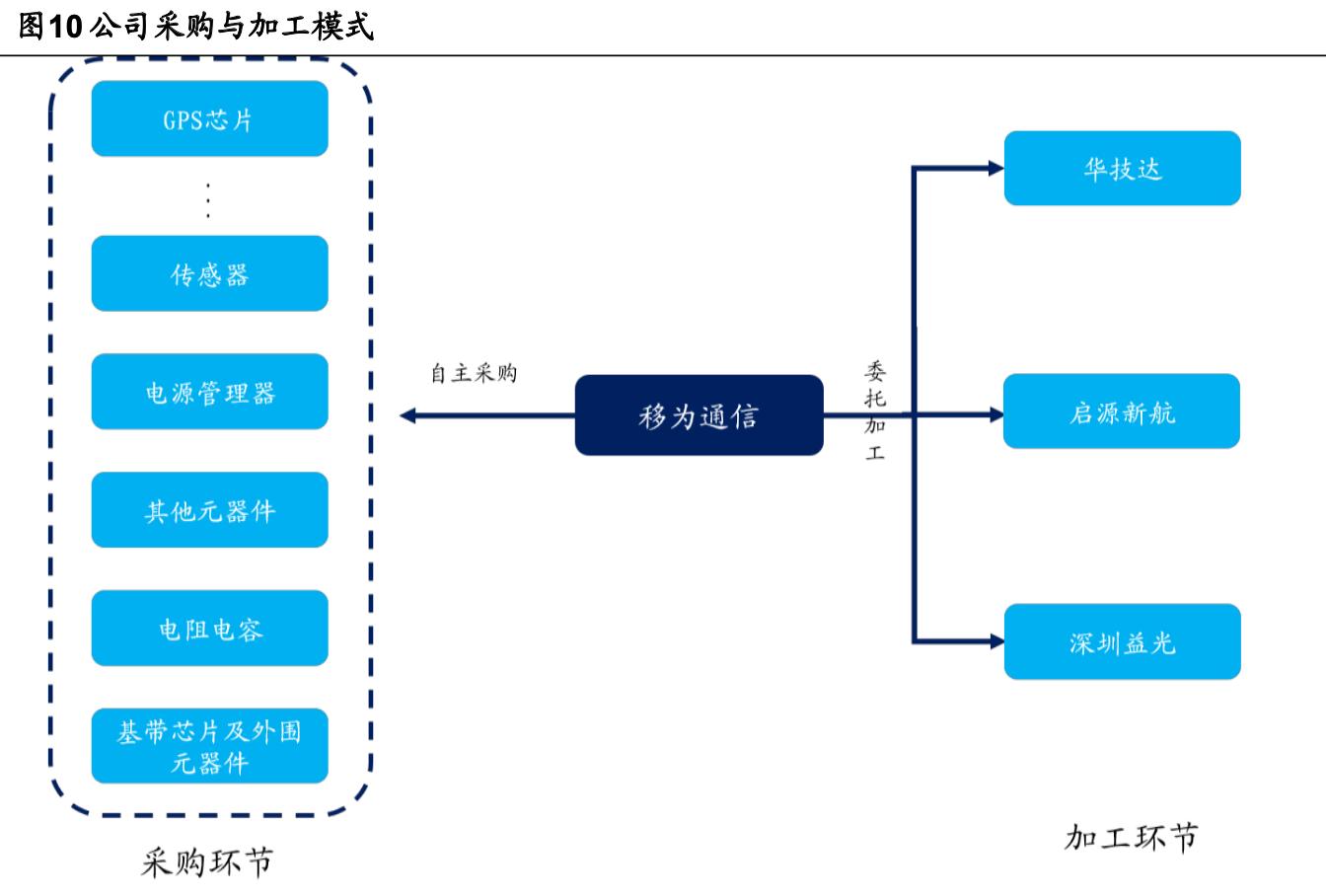

公司成立之初,集中精力于产品的研发和销售,将采购与加工委托给第三方。但随 着公司规模的扩大,为了加强对采购的管理和控制,2014 年下半年公司成立了采购部 门,部分原材料开始自行采购。

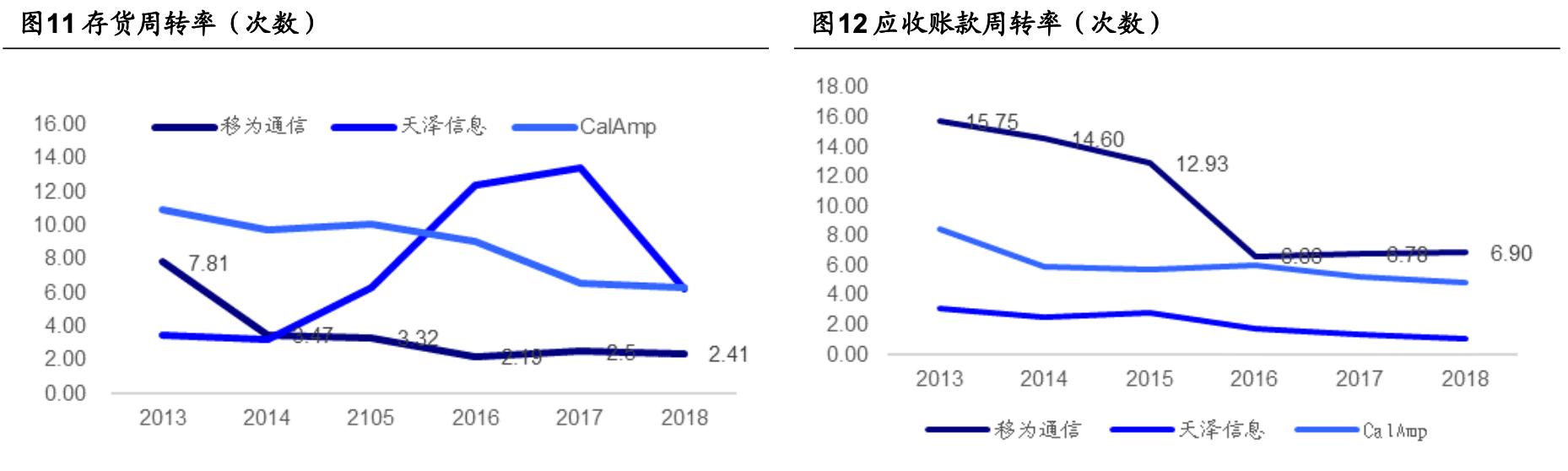

2014 年下半年自行采购之后,公司存货周转率从 2013 年的 7.81 下降到 2014 年 的 3.47。自行采购虽然降低了公司的存货周转率,但有效地降低了单一供应商的采购风 险,加强对采购的管理和控制。与 CalAmp 相比,移为通信的存货周转率偏低,但应收 账款的周转率较高,体现出公司客户的优质以及客户对产品的高依赖性。

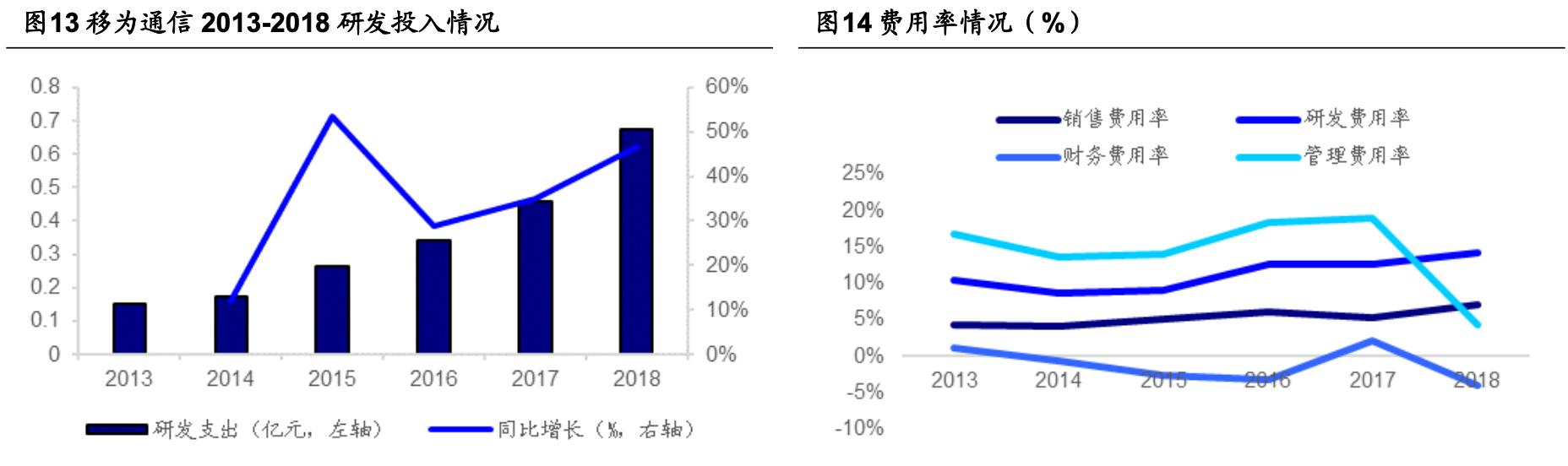

移为通信采取轻资产运营模式,以研发为中心,分为定制式研发和前瞻式研发。定 制式研发主要是根据客户的订单需求,对产品进行定制开发和设计;前瞻式研发是根据 市场、技术发展前景进行新产品的研发,例如公司目前正在逐步推进 3G、4G 产品以及 基于多普勒定位测向系统的车辆定位解决方案的开发。公司的研发投入也在逐年扩大, 2018 年公司研发投入 0.67 亿元,同比增长 46.60%。

六、行业概况

1 M2M 物联网空间广阔,国内政策推动发展迅速

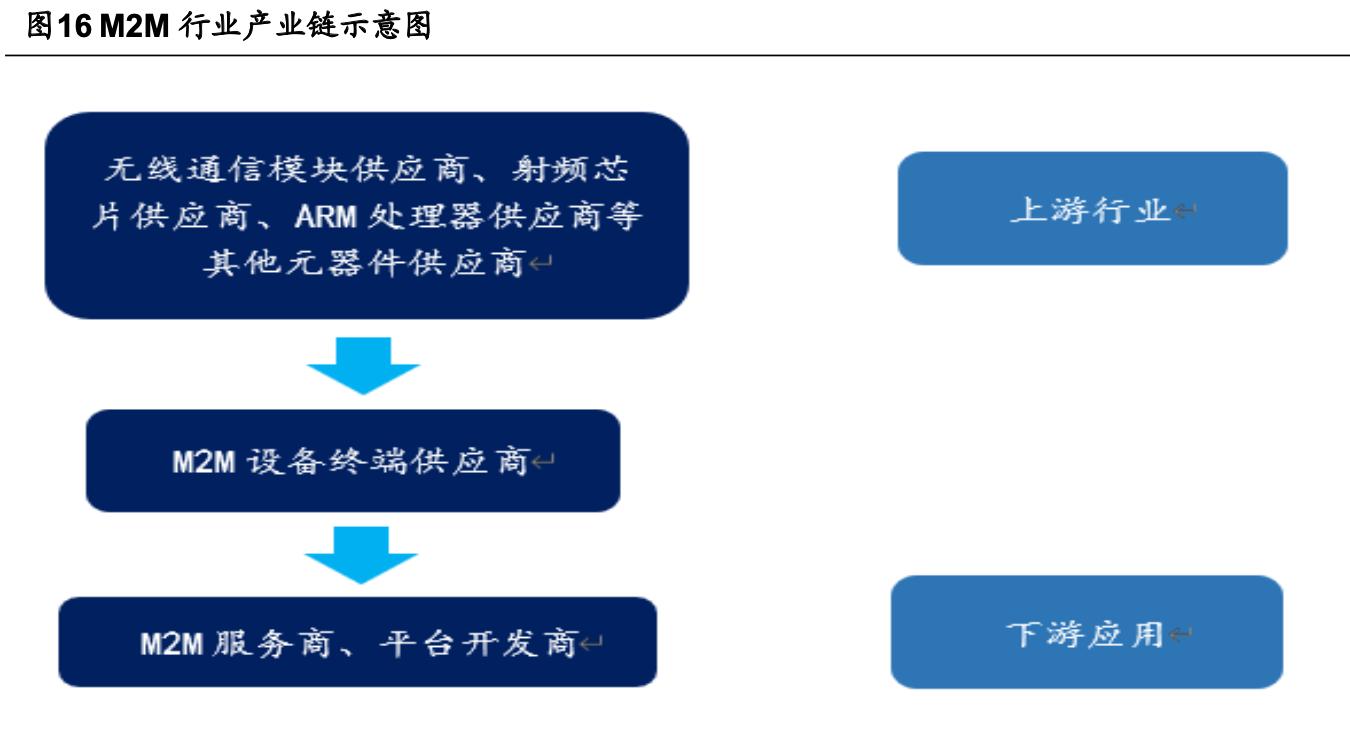

M2M 即 Machine-to-Machine,指数据信息从一台终端传送到另一台终端,也就是 机器与机器的通信。上*行游**业是无线通信模块供应商、射频芯片供应商、ARM 处理器供 应商等其他元器件供应商,中*行游**业是 M2M 设备终端供应商,下*行游**业是 M2M 服务商、 平台开发商。

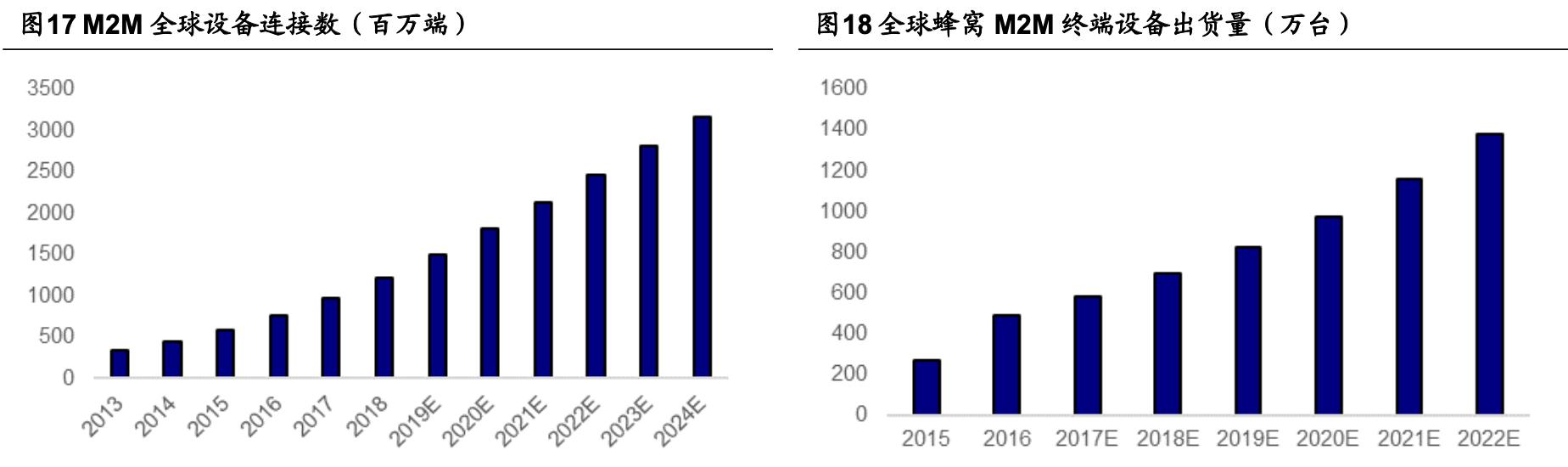

M2M 是率先实现物联网完整产业链和内在驱动力的应用,近年来产业规模迅速增 长。根据新思界产业研究中心发布的《2019-2023 年 M2M 行业风险投资态势及投融资 策略指引报告》显示,2018 年,全球 M2M 行业收入规模达到 290 亿美元以上,到 2020 年,将达到 400 亿美元以上,复合增速 17.4%;2018 年全球 M2M 连接数量达到 12 亿次以上,到 2020 年有望达到 18 亿次以上,复合增速 22.5%。根据 iotworld 援引 Berg Insight 报告显示,2016 年蜂窝 M2M 终端的全球出货量就已达到了大约 490 万台的市 场规模,预计以复合年均增长率 18.8%增长,预计到 2022 年能够达到 1370 万台。

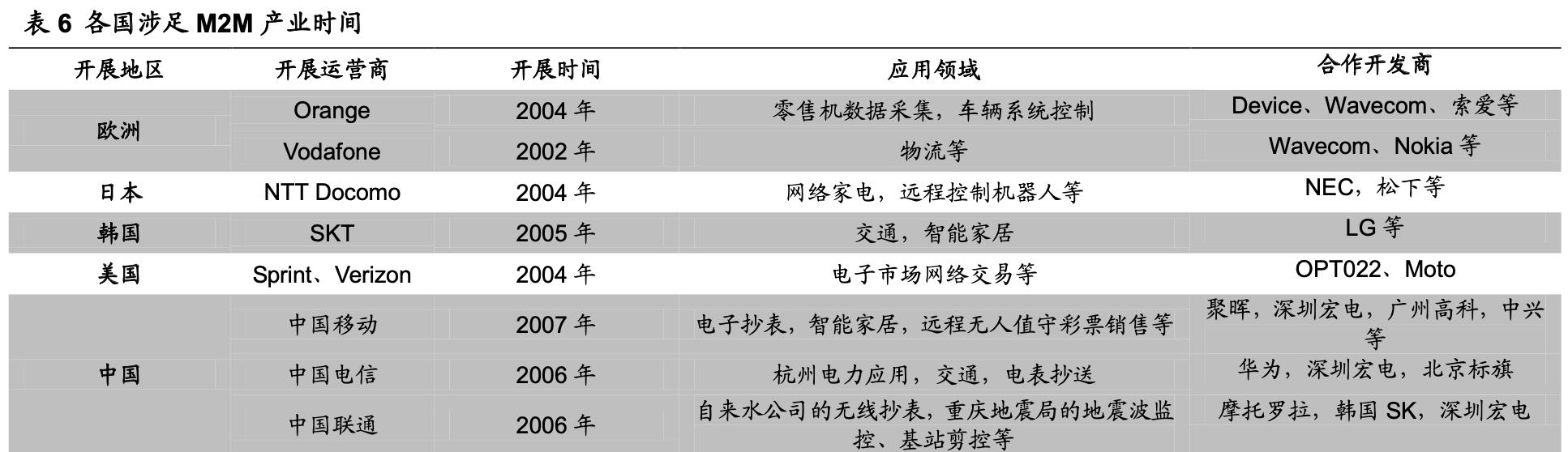

欧美国家最早开展 M2M 业务,新兴市场起步稍晚,但成长迅速。最早开展 M2M 业 务的是欧洲运营商 Vodafone,其于 2002 年开始应用 M2M 于物流领域。2004 年,欧洲 运营商 Orange、美国运营商 Sprint、Verizon 也纷纷涉足该领域。而亚太地区最早发展 M2M 行业的是日本和韩国。2009 年由 M2M 产业界权威杂志 M2M Magazine 评出的 2009 年 M2M 产业 100 强企业中,北美地区占了 81 个,欧洲地区占了 18 个,而亚太 地区只有 1 个。当前阶段,中国、印度等新兴市场国家 M2M 行业迅速成长,根据经济 学人援引 Mashina Research 的统计与预测,中国及其他亚太新兴市场国家 M2M 终端 数量全球占比将迅速提高,预计将由 2010 年的 13%上升到 2020 年的 27%,2020 年我 国有望跃居全球首位,占比达 21%。

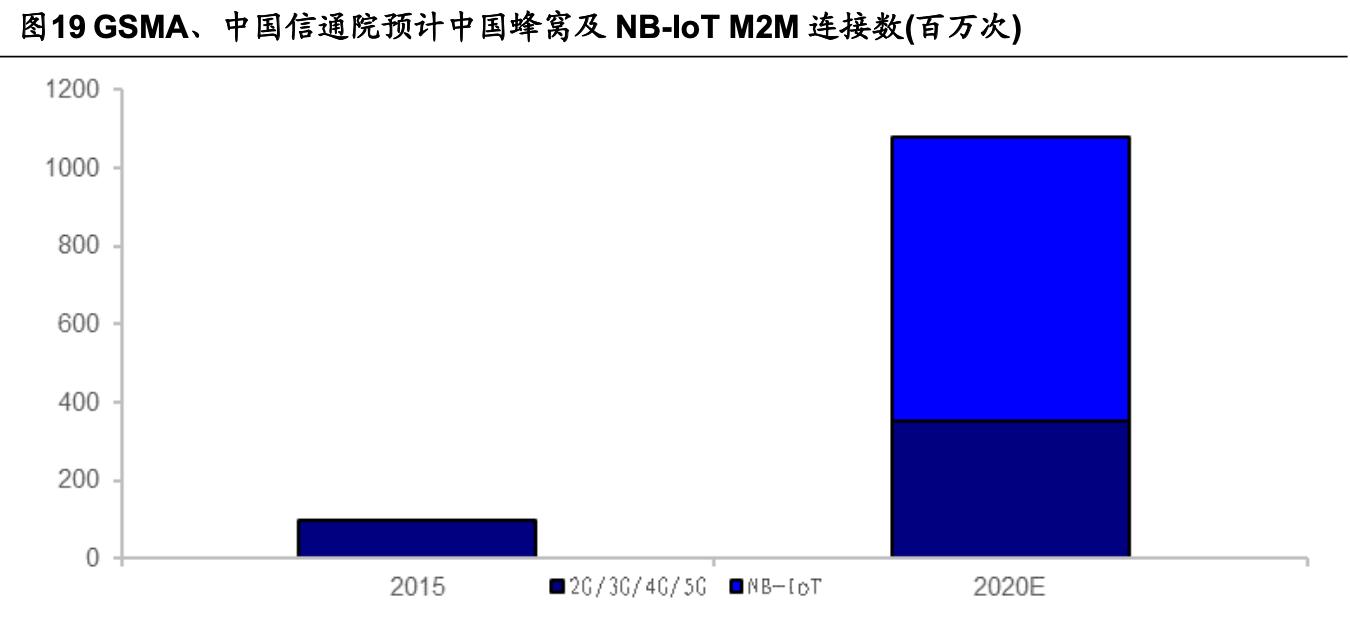

中国已经是目前最大的 M2M 连接市场,未来市场规模仍将继续扩大。 根据 GSMA 移动智库与中国信息通信研究院 2016 年发布的名为《移动运营商数字化转 型分析报告》的报告显示,2012 年末,中国取代美国成为最大的移动蜂窝 M2M 连接市 场,到 2020 年,中国的 M2M 连接总数将可能达到 10 亿,其中大多数基于低功耗广域 网络市场的发展。根据中国信息通信研究院《物联网白皮书(2018 年)》,截至 2018 年 中期,公众网络 M2M 连接数达到 5.4 亿,距离十三五规划的发展目标 17 亿,完成度为 31.8%。认为 M2M 连接数的扩大将有可能带来 M2M 终端市场规模的扩大。

2 车载领域市场空间广阔,渗透率有望持续提升

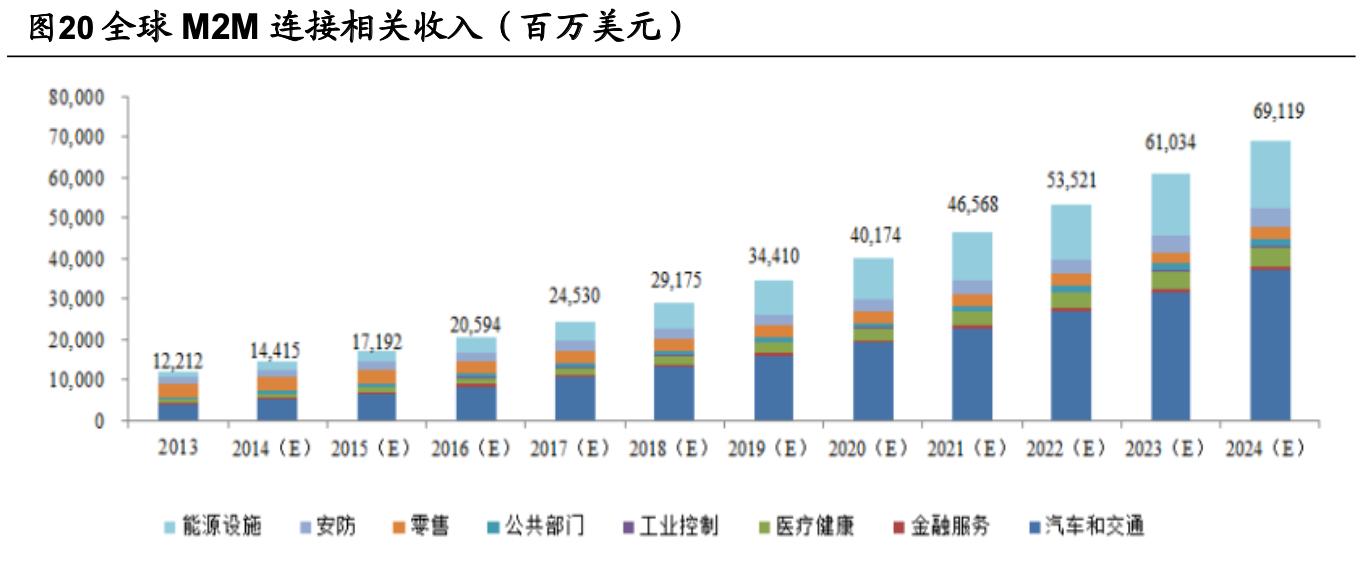

M2M 当前主要应用于汽车和交通、能源设施、零售、安防等领域,其中,汽车和 交通、零售领域占比较高。根据移为通信招股说明书援引 Analysys Mason Limited 数据, 预计未来,M2M 连接相关收入整体将逐渐上升,其中,汽车和交通、能源领域的占比将 不断提升,预计到 2024 年,汽车和交通领域 M2M 连接相关收入占比将达 50%左右。

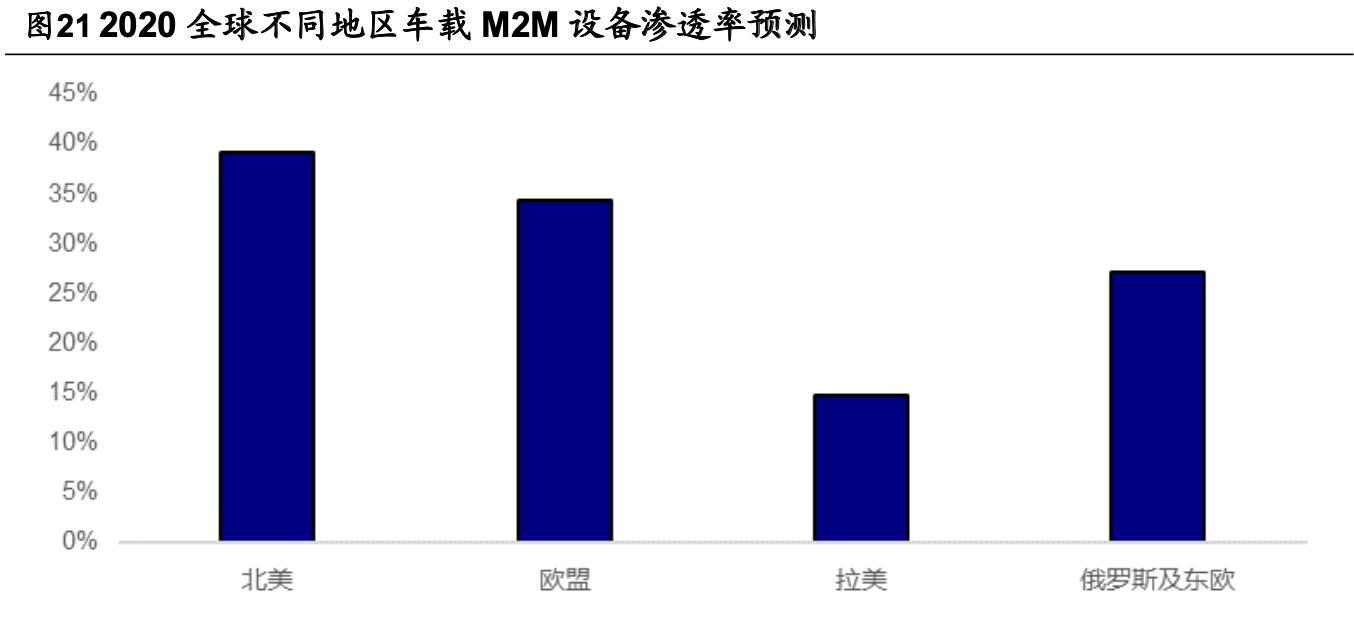

就汽车和交通领域而言,主要应用于车队管理和车险方面。车队管理面对的是整个 商用车市场,根据中国产业信息网,预计未来商用车 M2M 终端设备市场渗透率有望逐 步提高。同时,UBI 渗透率的提高也将打开车险领域 M2M 的广阔市场。

车队管理应用面对的是整个商用车保有量市场。根据中国产业信息网,2019 年初全 球汽车保有量约为 13 亿辆,按照 15%左右的商用车比例估算,全球商用车数量约为 1.95 亿辆。按照车载终端 230 元左右的价格,每台商用车搭载 1 个车载终端进行测算,全球 商用车市场空间为 450 亿元。总体来看,目前车载 M2M 设备在商用车领域应用的渗透 率还较低,在 10%上下,还有巨大空间待拓展。假设以 80%作为饱和标准,未来 5 年 可以实现,则未来 5 年市场空间为 315 亿元。

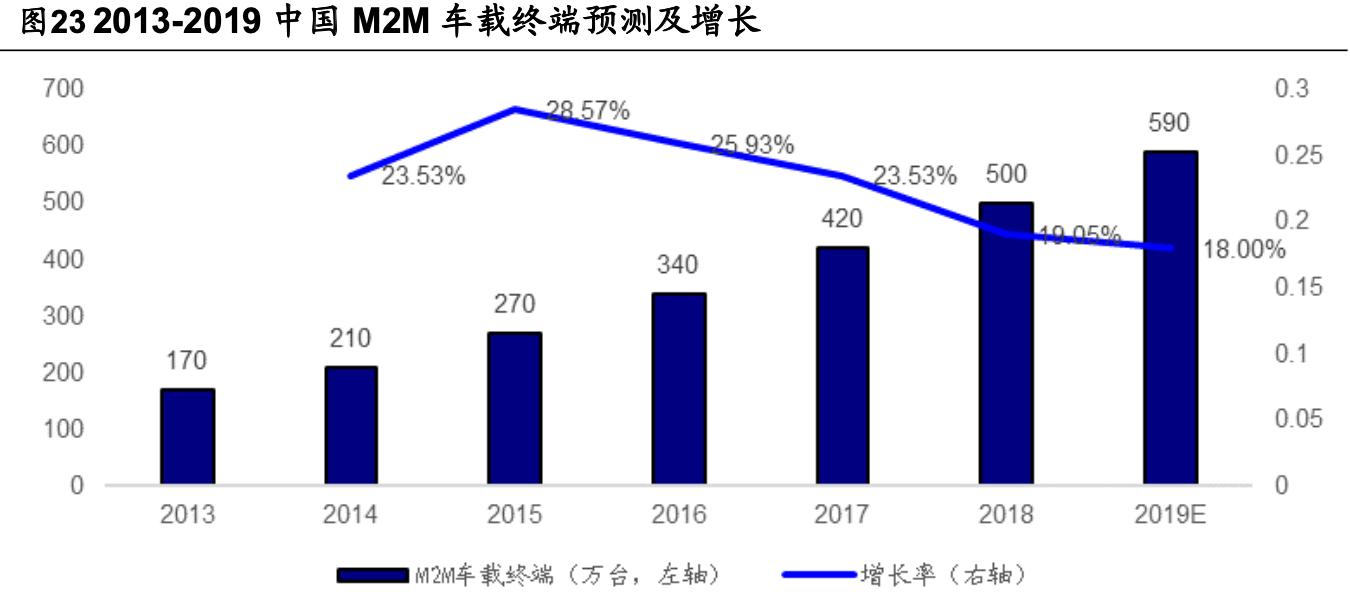

在我国,M2M 终端车载应用市场主要集中于公共交通、货运卡车,2018 年中国 M2M 车载终端达到 500 万台,根据华经情报网预计 2019 年将增至 590 万台,如果以单 价 230 元计算,2019 年国内车载终端市场容量大约在 13.57 亿元。

3 M2M 车载行业分散、区域性特征显著,移为通信全球化布局、优势突显

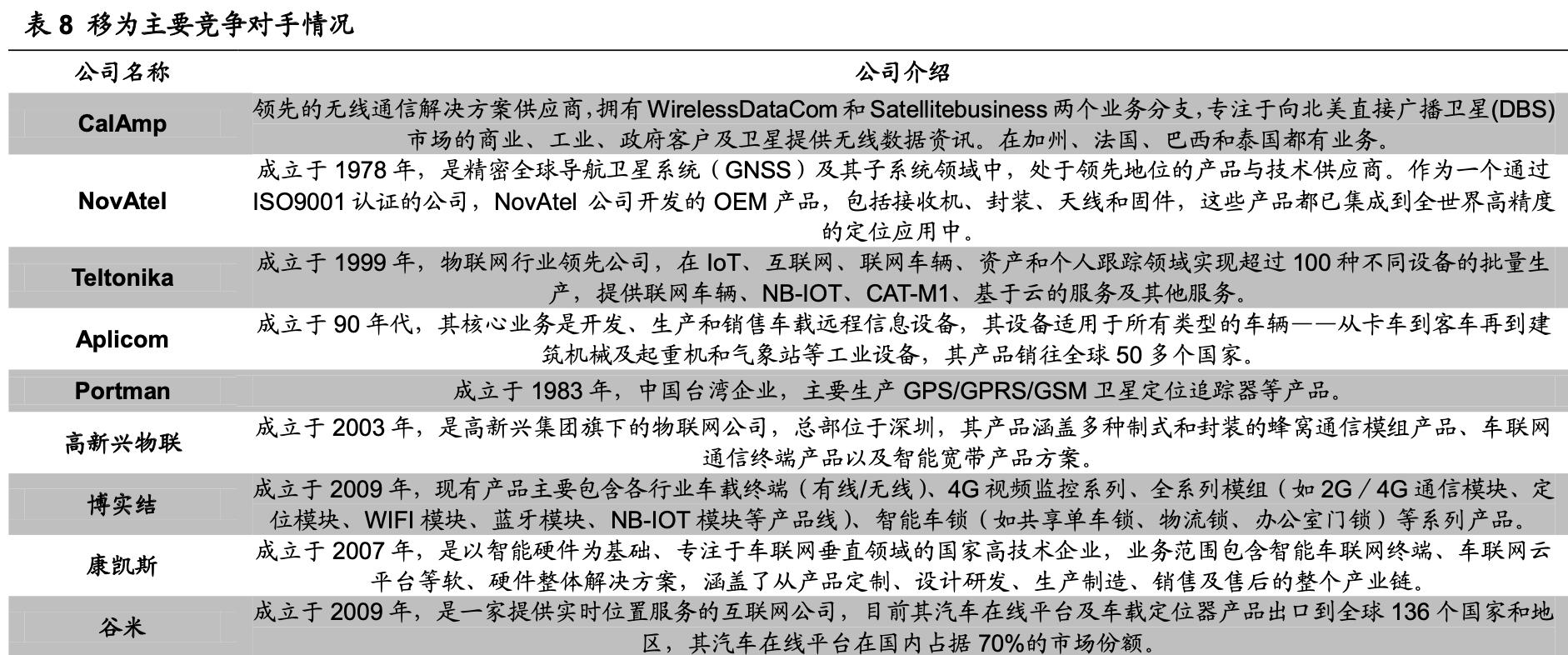

车载 M2M 领域,市场相对分散,无明显市场垄断地位的企业,且具备较强的区域 性,北美、欧洲、亚洲不同地区均有本土优势的厂商。全球的主流供应商包括美国 CalAmp,加拿大的 NovAtel,欧洲 Teltonika、Aplicom,中国的移为通信、高新兴物联、 博实结、康凯斯、谷米以及 Portman 等。

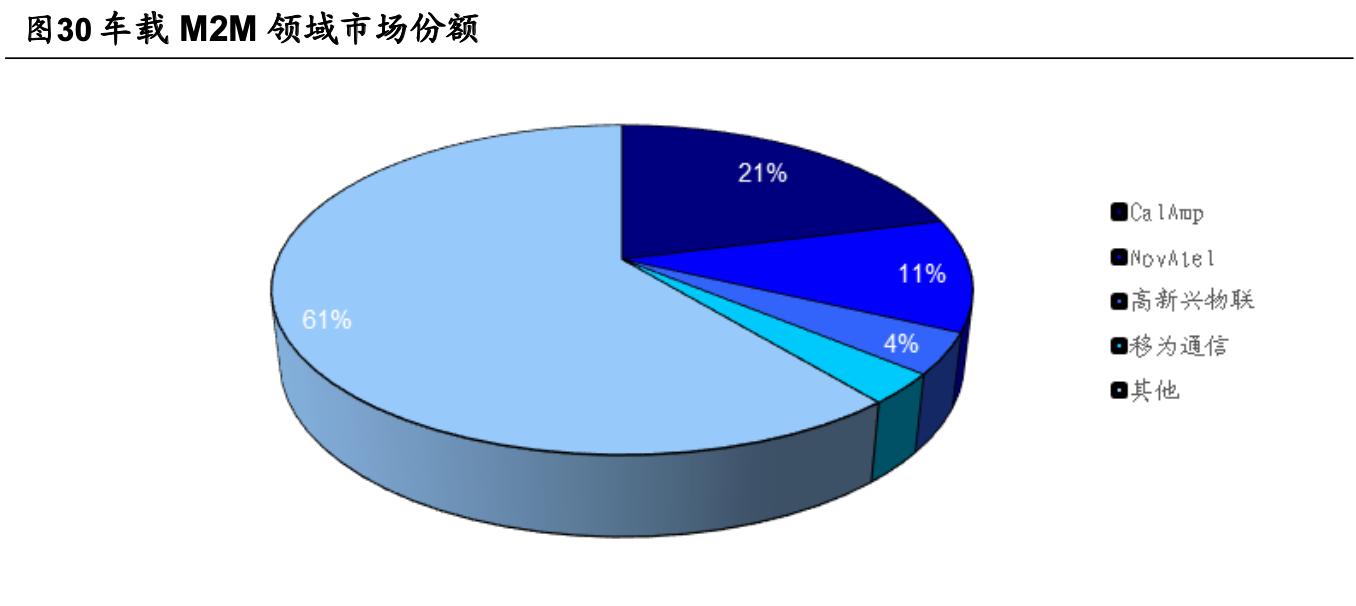

移为通信是国内为数不多可以与欧美供应商相竞争的企业。目前,CalAmp 是全球 较大的车载 M2M 产品供应商,其占据全球车载 M2M 领域约 21%的市场份额,加拿大 企业 NovAtel 次之,约占全球 11%的市场份额。移为通信和高新兴物联是国内较大的两 个车载 M2M 领域产品供应商,其分别占据全球 3%和 4%的市场份额。

七、中国工程师红利突出

公司的产品主要销往北美洲、欧洲、南美洲。欧洲地区本土企业主要有 Aplicom、 Teltonika,美洲地区主要有 CalAmp、Enfora 等。CalAmp 在欧美市场是移为通信的主 要竞争对手。

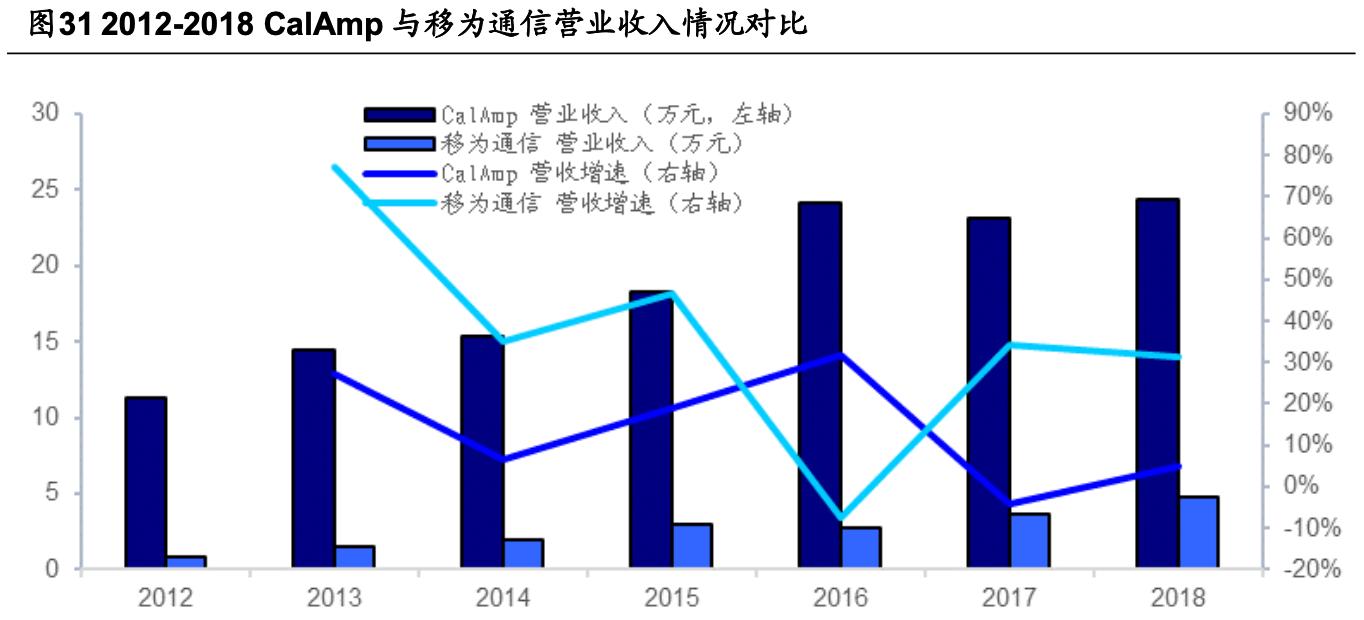

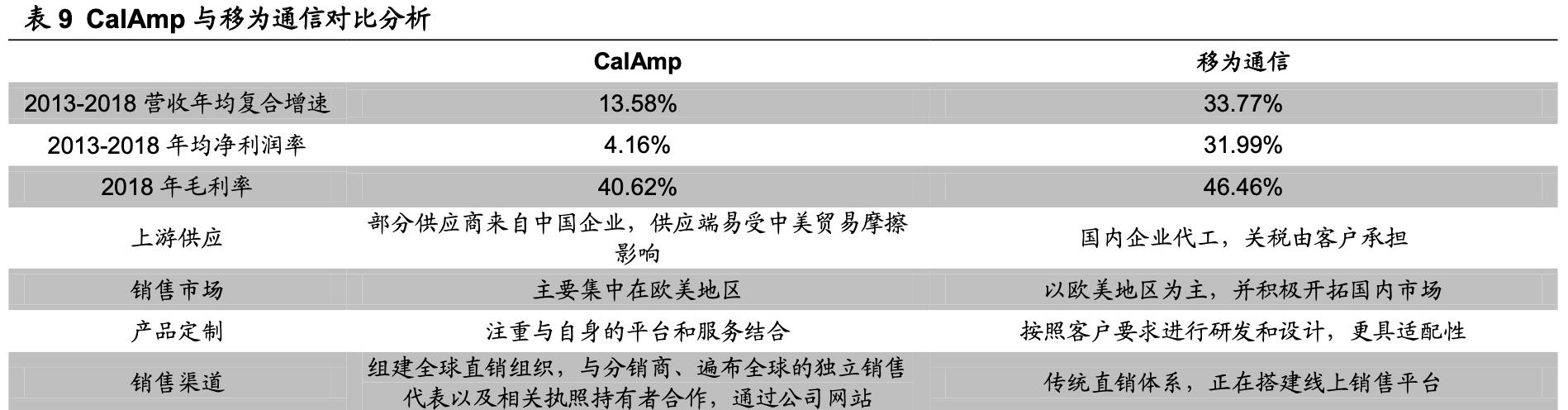

CalAmp 成立于 1981 年,是无线通信解决方案供应商,拥有 WirelessDataCom 和 Satellitebusiness 两个业务分支,专注于向北美直接广播卫星(DBS)市场的商业、工业、 政府客户及卫星提供无线数据资讯。在加州、法国、巴西和泰国都有业务。CalAmp2013 -2018 营业收入年均复合增长率为 13.58%,2018 年实现营业收入 24.34 亿元;2013 -2018 净利润年均复合增长率为-12.81%,2018 年实现净利润 1.23 亿元。与之对比,移 为公司具有更强的获利能力、更高的成长性。

作为中国本土企业,移为通信成本更具优势。CalAmp 的业务主要集中在欧美地区, 2019 年 3 -8 月其在美国地区的销售收入为 1.32 亿美元,占总收入的 72.30%。同时, 公司还通过收购 Tracker Network(UK)Limited,来实现在欧洲的进一步扩张。CalAmp 的产品绝大多数是在美国设计,但为节约人力成本,其大部分制造业务都外包给位于中 国香港、中国大陆、马来西亚和其他太平洋沿岸国家的合约制造商。移为通信作为中国 本土企业,一方面可以享受国内税收优惠政策的扶持,另一方面享受中国工程师红利, 拥有较低的人力成本和高素质发展人才。2016-2018 年 CalAmp 和移为通信的平均净利 润率分别为 2.45%和 29.39%,移为通信的高盈利能力突显。

八、开拓动物溯源管理产品

在立足车载信息、资产管理信息、个人安全智能终端传统的三大产品应用领域之外,公司积极拓展其他品类打开成长空间,动物溯源管理产品近年有望快速放量。

2018 年初,公司与澳大利亚利德制品有限公司合作,认为该合作将有利于使 公司动物追踪、溯源和识别产品进入全球授权区域内的分销渠道并获得更高的市场份额 和利润。利德制品是世界领先的动物识别系统方案生产商以及相关产品的分销商,在畜 牧行业拥有七十年的丰富经验以及完善销售渠道,产品经过澳大利亚国家牲畜识别系统 以及国际动物记录委员会的认证,品牌享誉国际市场。

从建立合作至今,公司已取得了一系列成就。2018 年,动物追踪溯源产品实现收 入近 1800 万元,2009 年,公司动物溯源管理产品业务得到了进一步拓展,进行了销售 网络和产品方面的一系列拓展。

新西兰的畜牧业发达,有着“绵羊国”的称号。预计新西兰 2019 年 6 月羊只存栏 量约为 2740 万只,牛只存栏量约 382 万只。养鹿业在新西兰也较发达,目前,新西兰 有 4000 多个鹿场,全国养鹿 100 多万头,占全世界家养鹿数量的 50%。养鹿用于出口 鹿肉、鹿茸和其他鹿产品,其鹿肉出口量占全世界贸易量的 95%,销往 30 多个国家。 新西兰目前也已建立了动物溯源和标识系统。根据新西兰 NAIT 要求,所有的牛和鹿都 必须佩戴符合标准的 RFID 动物耳标。

未来,基于资产追踪技术,动物追踪的对象有望从牲畜延伸至宠物。就我国的市场 规模而言,2017 年全国宠物狗数量或有 8500 万只,以 300 元左右的单价计算,宠物狗 追踪市场空间为 255 亿元。

九、盈利预测

移为通信基于行业特定需求,开发出集通信、定位、控制、电源、温度和湿度监测 等功能于一体的高品质终端解决方案。随着上游物联网各类芯片器件价格降低,提升成 本优势,同时随着下*行游**业精细化管理需求的放量,公司具有较大的定价空间。公司对 细分行业理解能力深入,客户粘性强,预计目前极强的盈利能力可持续。

预测 2019-2021 年度营业总收入为 6.29 亿(+32.18%)、9.23 亿(+46.59%) 和 12.85 亿(+39.30%)元,归母净利润为 1.61 亿(+29.2%)、2.44 亿(+51.5%)和 3.23 亿(+32.3%)元;给予参考可比公司估值,给予公司 2020 年合理估值 PE 区间 40-50x,合理价值区间 60.41-75.51 元