增额终身寿险

虽然 增额终身寿险 已经在市场销售火爆了好几年,但仍然还是有很多客户对储蓄理财险的需求只限制在 年金险+万能险的选择中 ,当提到 《增额寿险》 时,部分客户以为就是个保身故的人身保障责任险!

没错,它的确是寿险的一种,以被保人 身故 为给付条件的保险产品。

《增额终身寿险》 主要的优势在于 保额和现金价值 终身持续以复利的形式“ 增长 ”,同时又具备随时灵活“ 减额” 的特殊存储取现功能!经几年的市场销量证明:是一款人见人爱的超级“藏钱罐”。

小编在一年前写过一篇关于增额寿的文章 《2020年最香的增额寿,值得买吗?》 今天就不再重复赘述。

年金险 是以被保险人 生存 为赔付条件,约定 分期按年或按月 给付保险金直至合同满期或被保人身故。

中国保险业发展几十年,储蓄险中年金险的份额一直为主导,特别是近些年受市场大的投资环境影响,越来越多的家庭手握大额资金不敢轻易冒险,工薪阶层的积蓄更是无处安放,分红型年金就成了某些老牌险企的收割利器。

就《证券日报》从各保险公司内部获得的数据统计看出,2020全年,人身险保险公司的总保费收入71.3万亿,其中年金险有31.1万亿,占比43.6%。

既然年金险那么受青睐,增额寿险又那么火火火,到底啥区别?

莫急~待小编从4个方面帮您分析比对,就轻松理解啦!

01 领取方式

增额终身寿险是 自主支配:有减保功能,根据自己的需要随时申请取出部分现金价值!也就是说什么时候零钱,领多少都是自己说了算。如下图:

年金险是 被动领取:保险公司的年金产品是在投保人购买前就设计好的固定方案,并在合同中明确约定什么时候,领多少,需以文字的方式经投保人签字确认下来。如下图:

比如:像养老年金就必须到退休后按约定年龄才能领取;教育金必须是被保人上高中或大学的时候领取。

02 安全性

不管是增额终身寿险还是年金险(非分红型) 从安全性来看都是一样的。

增额终身寿险 的现金价值表载入合同里清晰可见;

年金险 的领取金额以文字形式体现在责任条款中;

这种确定的责任都在《保险法》以及《合同法》的保护之下,绝对不会因市场利率下调而影响。

备注:如果是分红型年金险的分红收益就不在安全范畴内了哈,因为分红是不确定且不保证的。

03 灵活性

灵活性 可是增额终身寿险和年金险两者最大的区别

增额终身寿险 现金价值高:这一独特优势大大降低了急需资金周转或退保所带来的损失,是多年来传统保单所不具备的。

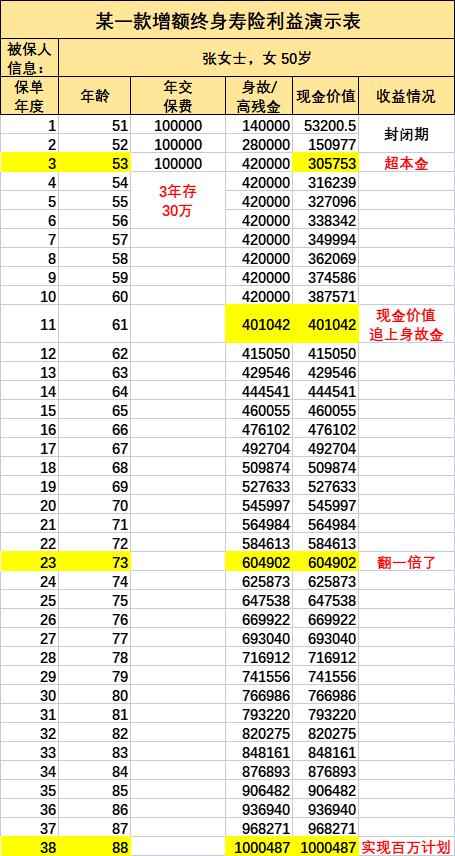

举例:某些产品3年缴费,第3年的现金价值就超过所缴保费,这时候退保毫无损失,下图说明:

如果需要动用部分资金就启动灵活的“减保”功能,随时减额支取所需金额,剩下保额继续按原利率增值,没有任何限制及成本。

年金险 的现金价值就相对低一些(尤其是某些分红型的年金),如果我们的资金运用时间不确定的情况下就不太适合买年金了,因为它的设计理念就是提前规划一个确定的未来!

年金险的这种限制对于规划性很强的客户来说就具有非常好的强制储蓄和约束性,直白点说,就是没到约定的时间就别惦记这笔钱( 培养延迟消费观 )。

04 收益性

保险本不是谈收益的金融投资商品,毕竟它给我们承诺的是确定性和安全感!但对于普通工薪阶层的老百姓而言又有谁能洒脱到不论收益呢?

好在现今的客户都非常理性善学,衡量保险产品的收益率也仅对标在确定收益的金融产品里,例如:银行定存,大额存款,国债,除此以外就再无可比性了!风险类理财产品怎么和确定性收益产品同语?

纵观多年的银行利率趋势结果,无论是增额终身寿险还是年金险,对比来看收益率都不差于银行定存和国债了。

增额终身寿险的 预定利率:每年按保监会对人身险收益率监管上限4%增值;市场上的增额终身寿险基本是按保额3.4%-4%的利率区间进行增值,这样一来就出现了同类产品不同公司之间产生了收益差异哦!

看一组数据,即使是0.5%的差异,几十年下来的结果一目了然......

因为是复利,所以只要人活着,时间越长增长越明显,这样一来也就不差异一个普通家庭的一笔小小储蓄经合理规划就实现“百万富翁”的梦想!

而现实中众多的百万富翁,则选择通过保险最轻松、最稳妥完成1000万资产零成本传承给自己所爱的二代、三代!

从一家公司设计产品的精算来说,增额终身寿险和年金险的收益率都是一样的。

不同的是 年金险 是为将来规划的一笔确定要花的钱,解决的是生存期间生活支出的现金流!领取时间或早或晚,当现金流领取后就不太容易计算它的总收益率了。

就比如生活中总有一部分钱(应急备用金),是无需计算它的抗通胀损失一样,因为确保生活品质才是更紧要的事!

结语:如何选?

上周我和团队伙伴讨论增额终身寿险和年金险到底哪个好?

同事说她很喜欢 年金险 ,而现阶段的我却更钟爱 增额终身寿险!

盘点自己从业保险13年,家庭的第一份保险是我在友邦给儿子买的教育年金,3年前给自己买过信泰和华夏的养老年金,1年前又给儿子买了瑞泰人寿的增额终身寿险。

人生不同阶段此一时彼一时,需求也是随着家庭成员的年龄和 经济状况而改变的!

储蓄保险就是一种金融工具没有好坏之分,不同产品有各自独特的功用,所以,千万不要随从跟风购买,每个家庭都需要专属的保险经纪人协助您了解自己真实需求,帮您匹配适合的产品。