中国体育用品市场经过十年的发展,未来本土综合性运动品牌有几家能与耐克、阿迪达斯在中国市场同场竞技,而要想实现此目标,国产运动品牌还需在品牌定位、核心竞争力上下更多功夫。

兴衰都在十年间

2008年奥运会后,中国体育用品行业发生了库存危机,这场危机倒逼行业由批发模式向零售模式转型。安踏由于转型成功,竞争优势迅速累积,成为中国市场仅次于耐克、阿迪达斯的第三大运动品牌。其他企业如特步、361度仍在转型中途,近两年营收已恢复到危机前水平,还有一些企业正在生死线上挣扎。

随着国家对体育产业的倡导以及人们健康意识的提高,中国体育用品行业一直经历高速发展,行业集中度也在逐步提升。

多位行业人士表示,未来中国体育用品行业仍将“强者愈强”,国内综合性运动品牌李宁、安踏和特步将能与耐克、阿迪达斯在中国市场同场竞技。

开店就赚钱的时代

体操冠军李宁创办的李宁体育用品有限公司于1992年连续三届赞助中国奥运代表团,在全国声名鹊起。受到李宁的影响,安踏则在2000年由于在悉尼奥运会巨额投资的广告以及孔令辉当年的大满贯改头换面。2001年,特步请了谢霆锋做代言人,烽火鞋一炮而红。后来,德尔惠请了周杰伦,喜得龙找了郭富城,金莱克选了王楠、张怡宁……这都大大刺激了品牌的出货量。

提起2012年之前的那段时期,多位行业人士都感叹“那时候赚钱太轻松了,开店就赚钱”。这个阶段,体育用品企业比拼的是品牌知名度以及发展经销商、铺渠道的速度。

2004年李宁上市后,安踏、特步、361度分别于2007年、2008年、2009年上市。除了李宁的市场份额明显领先外,国内其他运动品牌差距不大。

2008北京奥运会让每个人都对市场无比乐观,谁也不曾想到正是这份信心为危机埋下了隐患。

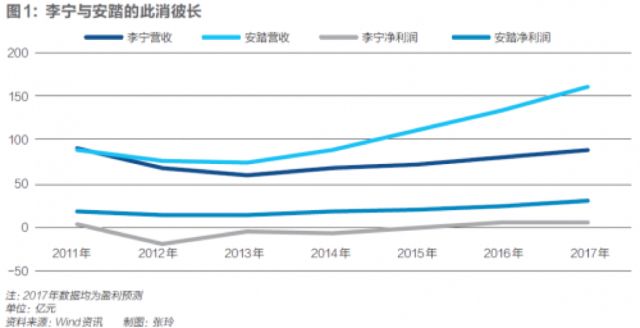

李宁与安踏的兴衰

这场危机源于一个预期: 奥运会影响下,体育用品的销量一定大增。本土公司受冲击最大的是领军者李宁。李宁的业绩自2011年开始一路下滑,到2015年才开始扭亏为盈。正在此时,安踏超越李宁,成为中国第一运动品牌。目前,安踏的营收是李宁的一倍左右,市值是七倍左右。

对于安踏零售转型的成功,安踏创始人丁世忠总结了以下四点:一是信息化,通过专业系统软件,实现全国大部分安踏专卖店的信息统一;二是由过去的加盟商订货改为单店订货;三是把零售标准覆盖到全国每一家店;四是回归创业的企业文化、带着高管走遍中国所有的地级市,去做零售落地的推广,了解终端的各种问题。

为何只有安踏转型成功

零售转型到底有多难?为了降低库存以及控制打折幅度,安踏曾一方面主动降低订单数量,将部分订货制改为配货制。另外,精细化管理也是一个很大的挑战,要管理组货、店铺陈列、坪效等一系列问题。

在运动品牌企业家族化普遍的情况下,安踏最先开始职业化,这是它与其他企业拉开差距的一个重要原因。成功零售转型的安踏,旗下还有斐乐(FILA)、迪桑特(DESCENTE)等多个品牌。同时,体育用品行业的马太效应同样延伸到了线上。

能否撼动耐克阿迪

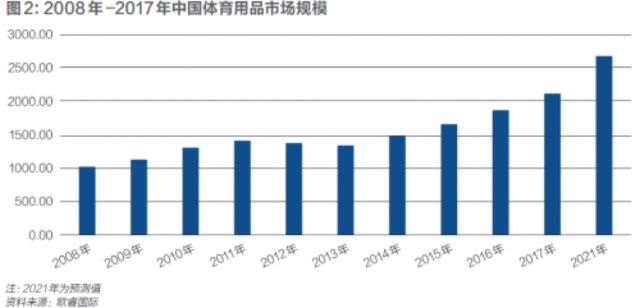

欧睿国际预计,2021年中国体育用品市场规模将达到2696亿元,比2017年的规模增长近三成。

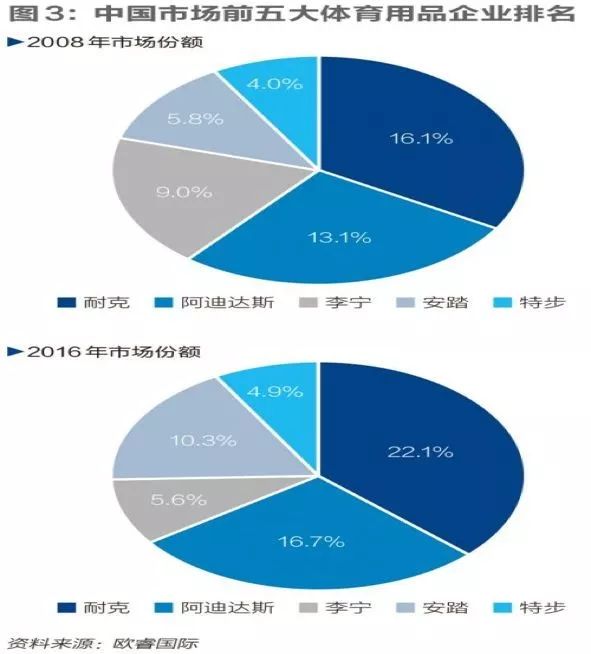

最近十几年来,耐克、阿迪达斯在中国的市场份额一直稳步增加。

产品研发和创新是头部企业竞争的关键,而耐克、阿迪达斯的研发实验室有数十年的历史,早已积累了海量运动数据,而且研发投入在持续增加。相比之下,即使安踏、李宁这样的领军中国企业也是近几年才重视研发。在人体工程学、仿生学、材料科学等方面,中国企业与欧美企业存在明显差距。

对于体育用品,消费者有着天然的品牌意识。只要价格可以接受,就会选择高端的国际品牌。未来的竞争势必更加激烈,国产运动品牌需要在品牌定位、核心竞争力上下更多功夫。

责编:王京源、马泽坤(实习)

编审:刘志军、李锐