既然海南与香港的税务各有优势,那么企业是否可以两边优势都享受呢?从国际税理论上是可以的,但未来执行过程中可能有无法预见的问题。

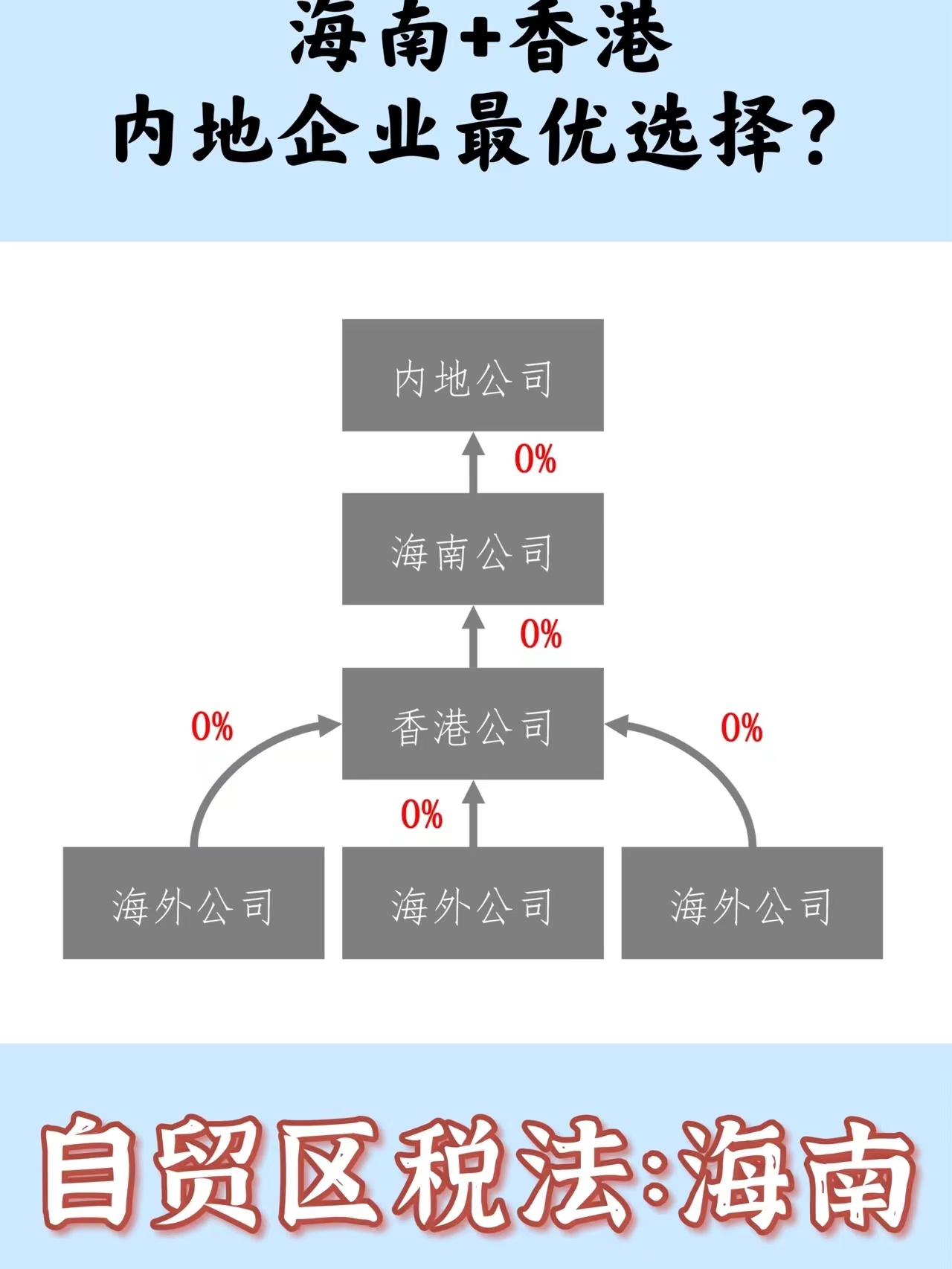

附图中我们设计了企业享受两边税务优势的方法,就是内地企业(指非港澳台及海南的中国企业)持有海南企业,再由海南企业持有香港企业,然后最后由香港企业持有海外企业。这样的话就能够实现海外利润回内地免税的优惠。

1、来自海外企业的利润免税

香港企业收到来自海外企业分红免征企业所得税;出售海外企业取得的资本利得免征企业所得税;在海外直接取得收入同样免征企业所得税。

2、香港企业将利润分回海南企业免税

香港企业将以上所有利润向海南企业分红免征股息预扣税。由于香港的企业所得税率为 16.5%,高于海南企业 5%的要求,因此海南企业收到股息收入后免征企业所得税。

3、海南企业将利润分回内地企业免税

内地企业可以利用居民企业之间股息所得免征企业所得税的优惠来免征从海南企业取得的股息收入。这样的话从技术上而言就可以实现海外利润回到内地任何企业免税!而且,如果内地与投资所在地签署更优惠的双边税收协定,那么海南企业也可以考虑直接持有境外资产。当然,这种税务筹划方式有几点需要注意:

1、经济实质性要求

内地企业必须在海南及香港建立经济实质性,否则将无法满足免税条件。

2、海南利润分回内地的免税优惠可能取消。

如果 2025 年后海南开放更多的境外利润分回免税优惠,那么同时可能意味着海南利润分回内地的免税优惠可能取消,否则中国企业的境外所得征税将会名存实亡,损害其他省市的利益。

3、海南免税时效不确定

如果未来税收优惠仍然设有时限,那么对整个架构安排而言是非常不利的。因为当税收优惠结束后企业可能就需要进行重组,而在目前国际税下重组是很难避免间接转让利得的税费的。