在企业运营中,有一个关键词,叫做盈亏平衡点,也是一般人说的止损点。那么这个内容呢,也是可以通过利润表表现出来的。

那么接下来就跟小编来看看利润表是怎么编制的吧!

(文末可免费领取利润表编制详细流程及模板)

现金流量表:是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。

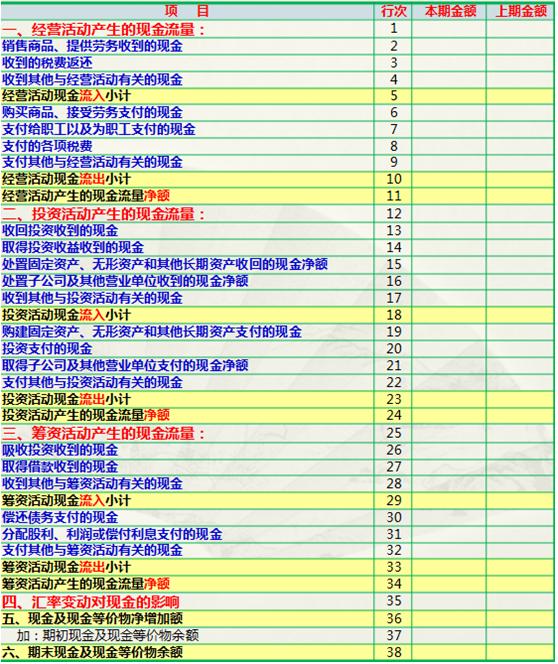

现金:是指企业库存现金以及可以随时用于支付的存款。

现金等价物:是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

此表提及现金时,除非同时提及现金等价物,均包括现金和现金等价物。

现金范围的列报

现金流量表格式

一、经营活动

1.日常业务

2.形成流动资产

投资活动

1.对外投资(金融投资)

2.对内投资(实物:非流动资产)

二、筹资活动

导致资本及债务规模和构成变化

1.资本筹资(投资者投入)

2.债务筹资(借入款项)

(一)“销售商品、提供劳务收到的现金”

1.本期销售商品、提供劳务收到的现金

2.前期销售商品、提供劳务本期收到的现金(包括销售收入和应向购买者收取的增值税销项税额)

3.本期预收的款项

4.减去本期销售本期退回商品和前期销售本期退回商品支付的现金。

5.企业销售材料和代购代销业务收到的现金,也在本项目反映。

(二)“收到的税费返还”

(三)“收到其他与经营活动有关的现金”

(四)“购买商品、接受劳务支付的现金”

(五)“支付给职工以及为职工支付的现金”

(六)“支付的各项税费”

(七)“支付其他与经营活动有关的现金”

反映企业经营租赁支付的租金、支付的差旅费、业务招待费、保险费、罚款支出等其他与经营活动有关的现金流出,金额较大的应当单独列示。

三、“汇率变动对现金的影响”项目,反映下列项目之间的差额:

(1)企业外币现金流量折算为记账本位币时,所采用的现金流量发生日的即期汇率或按照系统合理的方法确定的、与现金流量发生日即期汇率近似的汇率折算的金额(编制合并现金流量表时还包括折算境外子公司的现金流量,应当比照处理);(2)“现金及现金等价物净增加额”中外币现金净增加额按期末汇率折算的金额。

四、“将净利润调节为经营活动的现金流量”

1.编制方法:

(1)实际没有支付现金的费用

(2)实际没有收到现金的费用

(3)不属于经营活动的损益

(4)经营性应收应付项目的增减变动

五、编制原理(全责发生到收付实现):

1. 时点不对要调整

2. 范围不对要调整

(1)“资产减值准备”项目,反映企业本期计提:

1.坏账准备

2.存货跌价准备

3.长期股权投资减值准备

4.持有至到期投资减值准备

5.投资性房地产减值准备

6.固定资产减值准备

7.在建工程减值准备

8.无形资产减值准备

9.商誉减值准备

10.生产性生物资产减值准备

11.油气资产减值准备

..........

篇幅有限不能向大家一一展示,想要领取更多利润表知识的小伙伴,可以按照想方领取方式领取

领取方式

1、评论区留言:利润,转发并收藏

2、点击小编头像私信:学习,即可免费领取