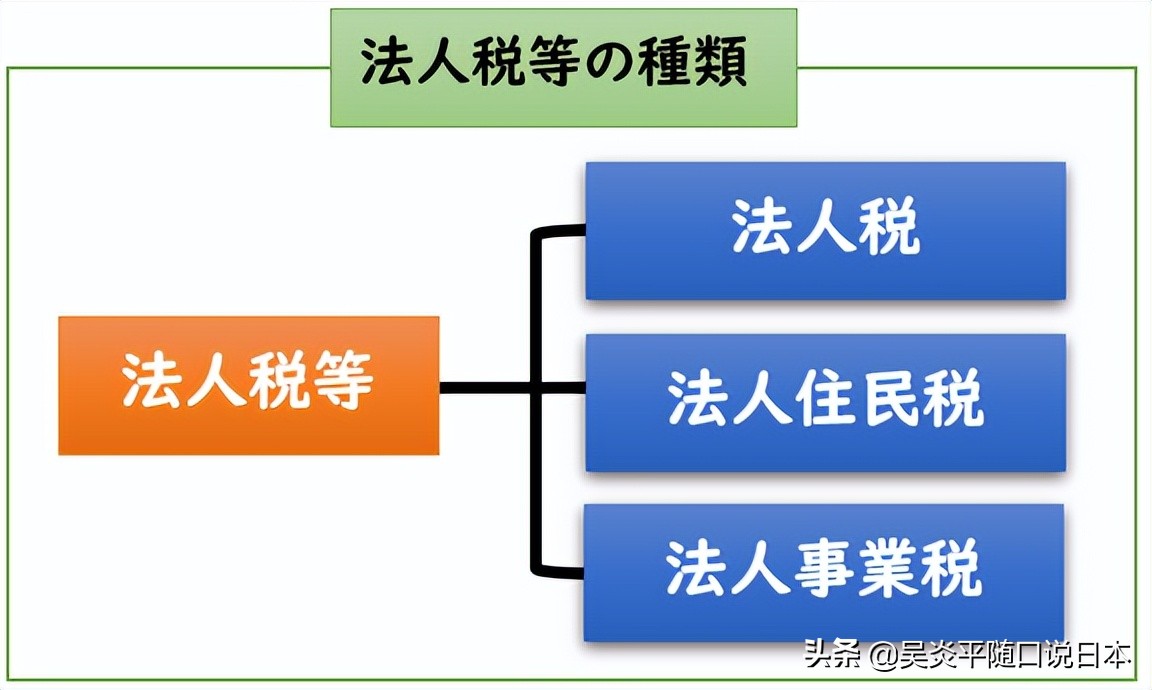

许多办理经营管理签证的客户在日经营企业的时候都会对日本公司的税务比较在意。通常意义上讲的法人税(公司税务)是指公司相关3种税务的总称。

日本公司税务的应纳税所得额

计算公司税务首先要确认征收税务的纳税基准是什么,也就是扣应纳税所得额,日本是以税收层面上的利润作为应纳税所得额。

税務会計:『 益金 − 損金 = 所得 』(日语)

税务层面的:『利润 - 亏损 = 收入 』

日本企业 应纳税所得额 的部分就指的是 收入 即 所得 部分。

一、法人税

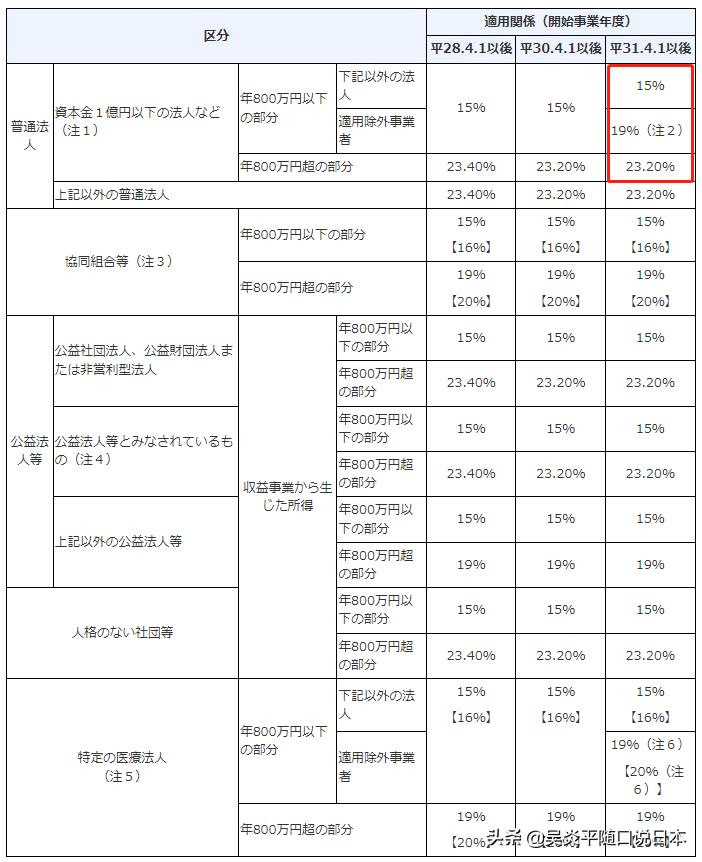

法人税相当于中国的企业所得税是一种向国家缴纳的 "国家税",法人税使用 "固定比例税率"作为征税方法。

法人税的计算方式:「法人税 = 所得 × 法人税率」

二、法人事业税

法人事业税是应付给地方当局的"地方税"。

法人税的计算方式:「法人事业税 = 所得 × 法人事业税率」

三、法人住民税

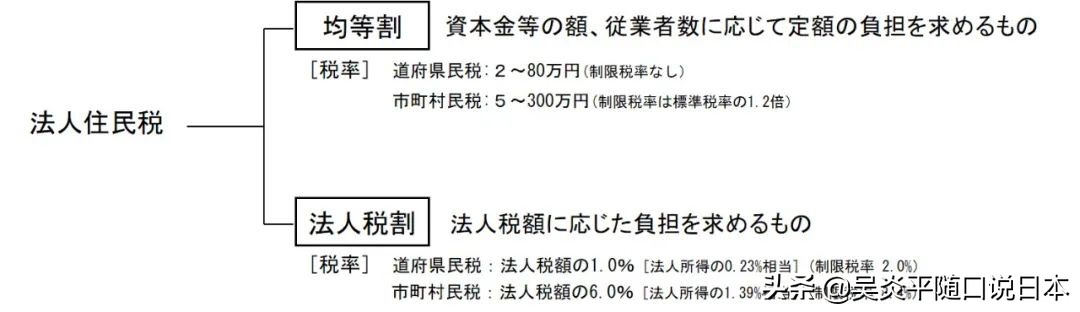

法人住民税同样是应付给地方当局的"地方税"。法人住民税是由 "企业税率"和"人均税率"2部分组成的。

法人住民税的计算方式:『 法人住民税 = 法人税割 + 均等割 』

1.法人税割

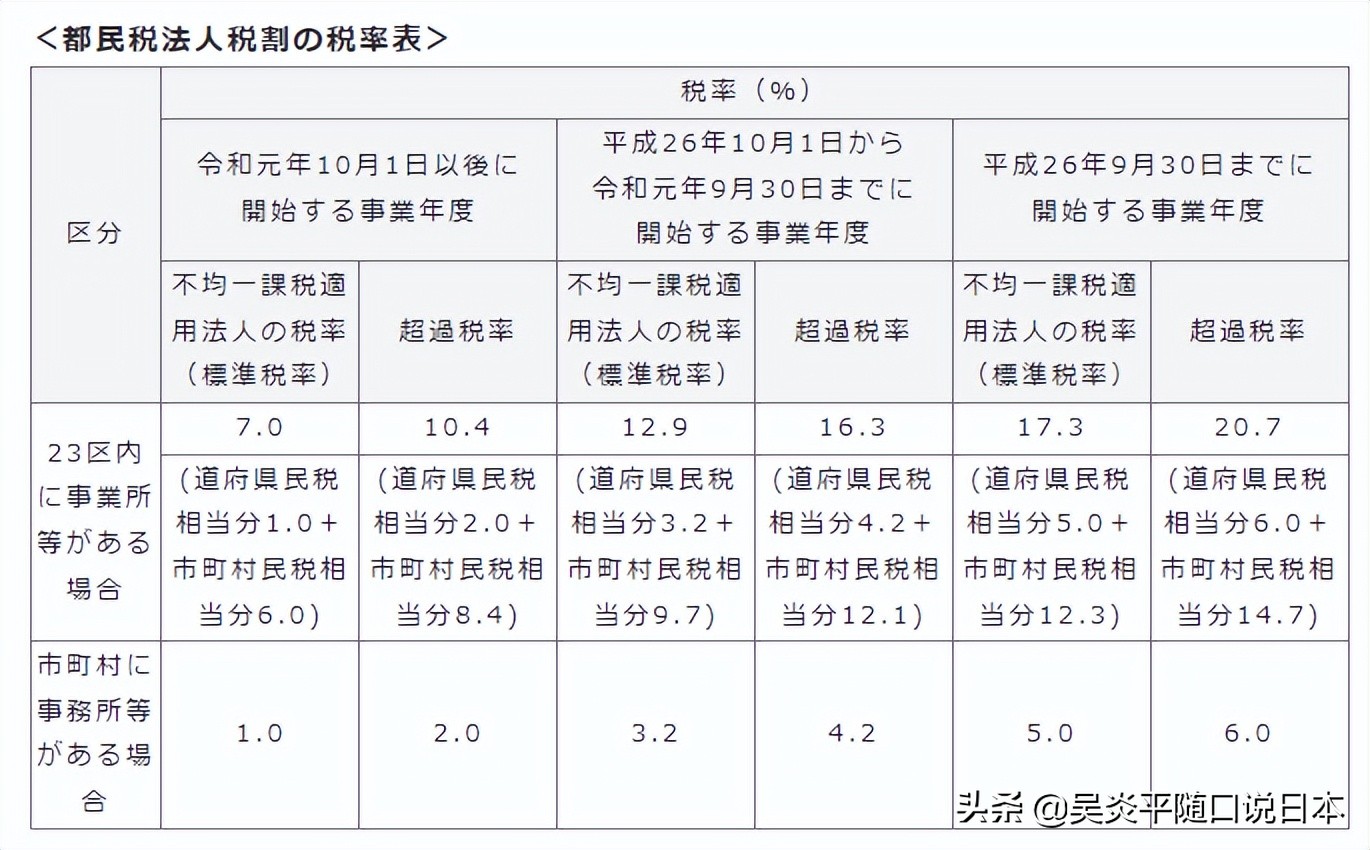

这里的 法人税割 是指以缴纳第一项 法人税 的税额为标准乘以下图税率得出。

2.均等割

均等割是根据公司的规模收取固定的税费。

举例说明

日本会社甲2021年应纳税所得额为100万日元,公司的注册资本金为500万日元,从业人员少于50人。

① 法人税为:1,000,000 × 15%=150,000(円)

② 法人事业税为:1,000,000 × 3.4%=34,000(円)

③ 法人住民税为:10,500+70,000=80,500(円)

·法人税割:150,000×7.0%=10,500(円)

·均等割: 20,000+50,000=70,000(円)

日本会社甲公司总纳税额为 ①+②+③

公司纳税总额为:150,000+34,000+80,500=264,500(円)