虚开发票屡禁不止,几乎每隔一段时间,都会看到会计人因为虚开发票而入狱的消息,现在虚开发票查的特别严,下面就是实实在在的案例...

警示!因接受虚开发票

财务负责人被判刑!

01

突发!财务负责人让他人为其虚开被判刑

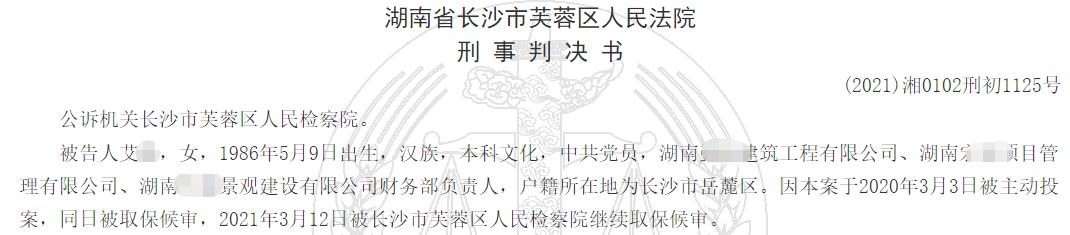

日前,被告人艾某为湖南某建筑工程有限公司、湖南某项目管理有限公司、湖南某景观工程有限公司三家公司的财务部负责人, 因上述三家公司在实际经营过程中产生的成本无发票入账,为了抵扣税款 ,2018年3月至2019年1月期间,艾某通过廖某某(已起诉)介绍洪某某为上述三家公司虚开增值税专用发票共计33份。

被告人艾某在无真实货物交易的情况下, 让他人为自己虚开 增值税专用发票,税款数额达1908517.51元,数额较大, 其行为构成虚开增值税专用发票罪,判处有期徒刑二年 ,缓刑二年六个月,并处罚金人民币六万元。

案件来源:裁判文书网(2021)湘0102刑初1125号

02

买票抵税老板说不知道,财务被判刑!

刑事判决书概要

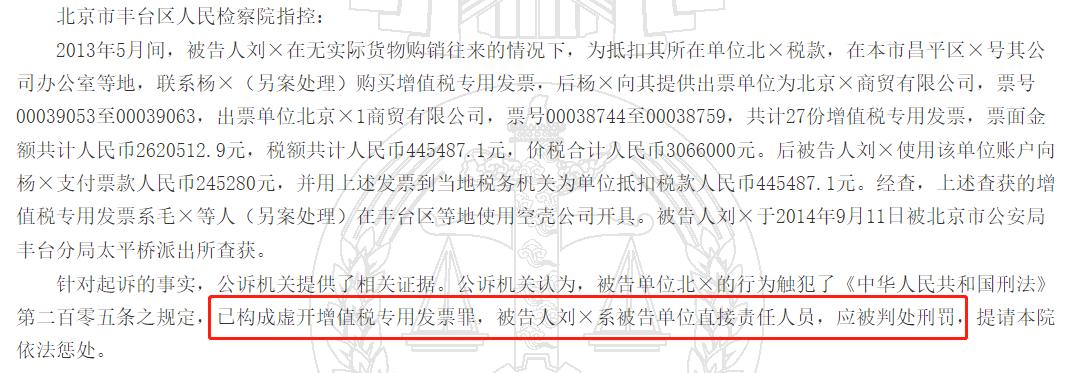

①被告人刘×供述:我是北×财务主管。2013年5月中旬,我从杨×处买了300万元人民币的增值税发票,按照总价8%付费,验票没问题后我写了支出凭单让周×按增值税发票总额8%给杨×账号转账,共转了24万余元。后这些增值税发票在5月、6月分别入账。公司于6月初和7月初将发票认证并抵扣。②证人王×2证言:其是北×的实际经营人,公司是一般纳税人,刘×是单位的会计。其不清楚公司与北京×1商贸有限公司和北京×商贸有限公司之间是否有业务往来,被抓之后才知道接受过北京×商贸有限公司、北京×1商贸有限公司开具增值税专用发票的事情。刘×在2013年年初好像和其提过找一些增值税发票抵税的事情,其当时没同意。

判决如下:被告单位北×犯虚开增值税专用发票罪,判处罚金人民币四十万元(罚金由缴纳的罚款折抵)。被告人刘× 犯虚开增值税专用发票罪,判处有期徒刑三年 ,缓刑五年。

案件来源:北京市丰台区人民法院刑事判决书(2015)丰刑初字第997号

虚开增值税专用发票是国家重点打击的危害税收征管的经济违法行为, 在此提醒所有会计从业人员,切勿触碰法律底线。 老板不懂税法、不懂税务政策就算了,可是作为一名财务从业者,你是懂的,老板让你虚开,你要学会拒绝。

02

虚开发票风险大

学会对老板say“NO”

面对老板提出的不合理要求,如果一旦我们盲从就会给企业和个人埋下涉税风险,因此,面对这种情形时,咱财务人员一定要有理有据地敢于向老板说“ NO ”!

01 老板问:如果想短期内成立多个公司相互开具发票可行否?答:不可! 老板,注册公司容易注销难,实名登记走逃难! 跑得了和尚跑不了庙。不管走到哪里,黑历史都会如影随形。注销公司要经过严格的税务检查,想要不被发现就轻松注销,可能性极低。如果您不注销走逃,列入非正常户,对不起,企业和法人代表、股东都要列入黑名单,事关诚信无小事。一旦您被列入黑名单,那么3年之内您再也无法以自己名义注册公司,税务则永久被列入监控黑名单,个人征信将受到严重影响。*款贷**、出国都困难重重。这些都是小事,关键是您可能已经被抓进去了。就算侥幸逃脱,实名登记走逃你在社会上也是寸步难行。所以成立多个公司相互开具发票不可取!

02 老板问:如果想通过购买发票进行抵扣可行否?答:不可! 因为现在税局系统金税三期系统特别强大,金三会比对您的进项销项,进项发票的品名与销项发票品名不匹配会被监控出来。对商贸、工业企业,如果发现增值税专用发票开具的品名、数量、金额与取得进项税额的发票品名、数量、金额没有对应的逻辑关系等异常情形,对服务企业,如果发现增值税专用发票开具的品名、数量、金额与经营业务没有对应的逻辑关系等异常情形;如果发现存在大量的增值税专用发票大量作废等异常行为,又无正当理由。都会被重点监控。

03 如果我是真实经营,取得了虚开专用发票,不是我们的问题,我们企业应该可以正常抵扣吧?答:不可! 善意取得虚开专票,如不能重新取得合法、有效的专票,不得进项抵扣。 依据:国家税务总局关于纳税人善意取得虚开的增值税专用发票处理问题的通知(国税发〔2000〕187号)、《国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》(国家税务总局公告2012年第33号)

04 聪明的会计如何应对?这六点提醒请收好! 财务人员作为公司的弱势群体,工资虽然是老板发的,可一旦虚开东窗事发,老板逃之夭夭,你呢?会计人如何保护自己很重要,这六点提醒必须要知道。

提醒一:平时的业务处理把好关。 加强发票审核:发票与实际业务不符(发票内容、数量、金额、供应商等) 不予审核报销。严格报销制度:发票报销不能只附一张发票,还应附一些证明业务真实发生的资料(如合同、供货申请单、出入库单等)。审核供销商:对供应商进行必要的审核,包括经营范围、规模、资质等,避免接受有疑点的货物(如:货物不在供应商经营范围之内或货物数量明显超出其生产经营能力等)。通过银行付款:通过银行对公打款给供应商,避免支付现金

提醒二 :查账必查票、查税必查票、查案必查票,企业经营中财务人员的底线就是切记不要虚开虚抵发票。我们始终牢记开好票、做好账、报好税!

提醒三 :从2016年1月1日起,会计档案的保存期限延长到了30年,基本上涵盖了会计人员执业的大半生,也大大超过了民事案件最长20年的诉讼时效。不要企图你离职了,责任就会消失。

提醒四 :在财务负责人一栏签名的时候一定要三思 。 很多小企业,充其量就是个会计,但是纳税申报表的时候,莫须有的成为了财务负责人。这个财务负责人签上字,可是要负责任的啊。一定要评估一下给他签字的企业,是不是值得托付。

提醒五 :少数企业老板管理缺少对增值税专用发票虚开后果严重程度的意识,往往追逐眼前的利益,一旦会计人员发现所在企业存在虚开发票行为,一定要保存好证据。千万不要有侥幸心理,你没老板赚的多,但你和他承担了同样的风险。

提醒六 :财务人需要在入职时明晰自己的工作职责,并且最好以书面的形式予以确定并写入劳动合同或劳务合同之中,以此证明自己对约定的工作之外的企业运营事项确实不知情和不应承担责任。