主要品类趋势分析

3.1 总量与增长动力分析

3.1.1 市场总量分析

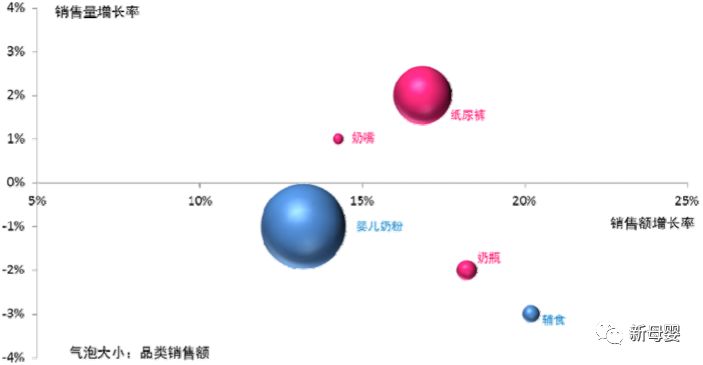

根据尼尔森零售研究监测的数据,2017年(2016年9月-2017年8月)中国市场,婴幼儿快消品行业主要的六大品类:婴幼儿婴儿配方奶粉、婴幼儿辅食、纸尿裤、奶瓶、奶嘴、吸奶器全部实现双位数的销售额增长,依次为13%,20%,17%,18%,14%,36%,均高于各自品类销售量的增长速度,这表明各品类的均价在提升。

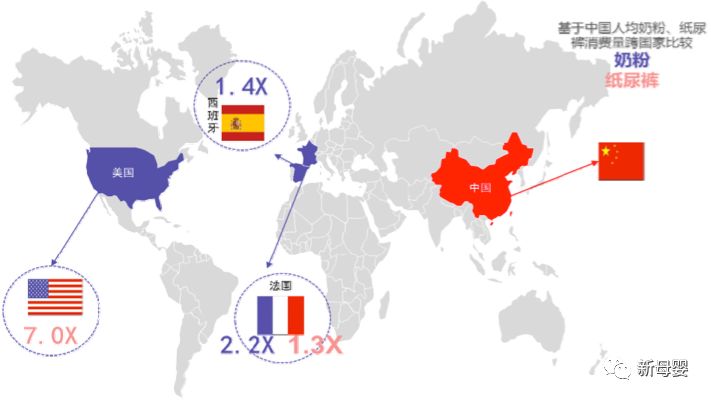

与此同时,与全球其他更成熟的市场相比,人均消费量仍然较低,比如婴幼儿婴儿配方奶粉的人均消费量(0~4岁),法国是中国的2.2倍,西班牙是中国的1.4倍;对比纸尿裤的人均消费量,美国是中国的7倍,法国是中国的1.3倍。这表明中国婴儿快消品市场仍有较大发展空间。

图18:婴幼儿各品类销售额,销售量规模及增速| 全渠道| 滚动年度1708

(如上图所示:婴幼儿产品全线在两位数以上增长,整个行业到了一个高速增长的爆发期,尤其是副食、纸尿裤等;处在这个时期的企业必须找到自己的定位发展方向,收割行业的红利。)

图19:美国、法国、西班牙奶粉、纸尿裤人均消费量(0~4岁) | 滚动年度1708

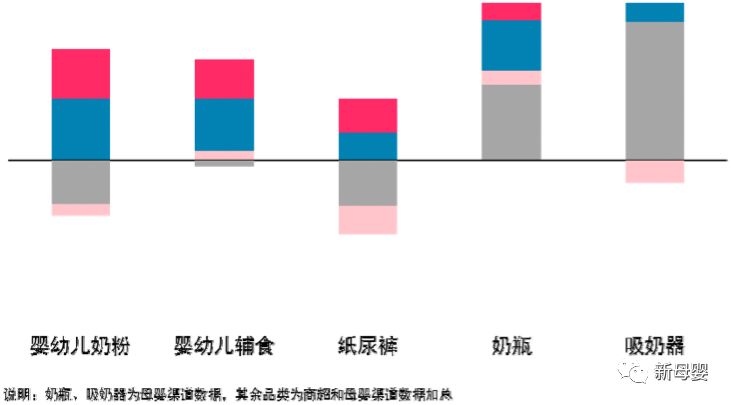

通过进一步分析各品类的线下渠道销售额增长动力,可以消费升级以及产品创新是母婴快消品市场增长的主要动力。因此,洞察母婴快消品消费升级与产品创新趋势,成为各厂商需要关注的重点问题。

图20:母婴各品类增长动力分析| 商超+母婴| 滚动年度1708

3.1.2 消费升级分析

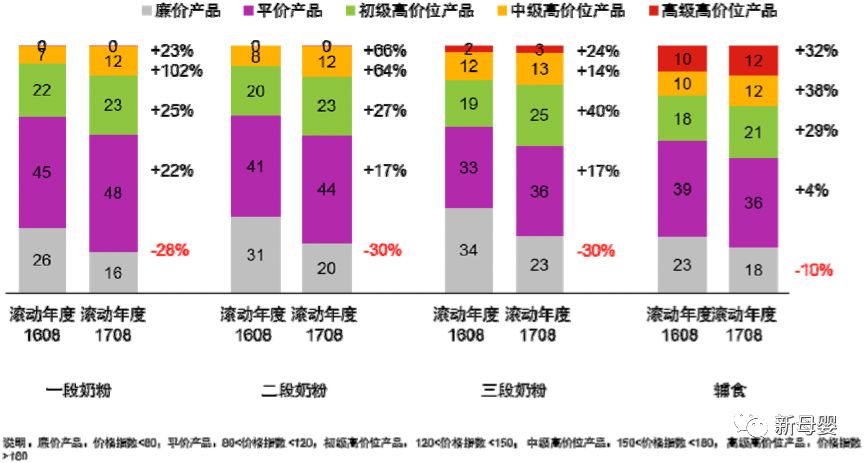

根据尼尔森对各品类的价格段划分,价格指数(产品价格与品类均价的比值) 在0.8以下为廉价产品,0.8-1.2之间平价产品,1.2-15为初级贵价产品,1.5- 1.8为中级贵价产品,1.8以上为高级贵价产品。

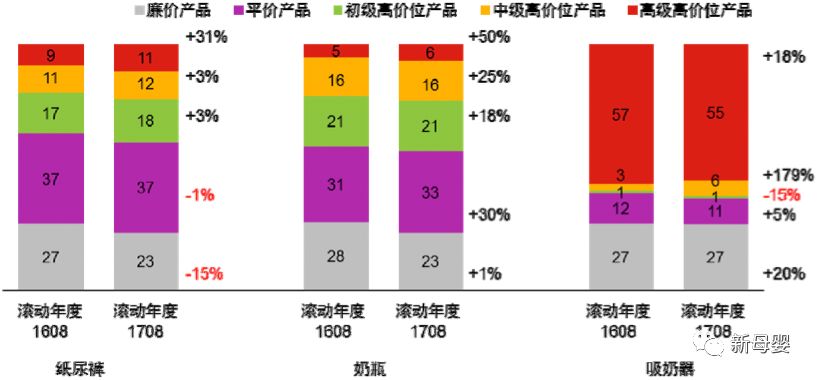

从婴幼儿食品市场来看,消费升级的趋势已经体现在各个品类中:廉价产品在各品类中市场份额大幅下降,平价及贵价产品份额增长。其中中级贵价产品普遍表现出最快的增速。而超高端产品虽然同样有强劲的增幅,但仍相对小众,市场份额有限。

而婴幼儿用品市场的消费升级趋势则有所不同。普遍呈现升级程度高于食品的趋势。而吸奶器则呈现出更加高端的升级趋势,主要由于一些超高端产品,包括美德乐双边电动吸奶器、飞利浦新安怡双边电动吸奶器等高级贵价产品在该品类中占据最多市场份额。

图21:婴幼儿食品品类价格段分析

图22:婴幼儿用品品类价格段分析

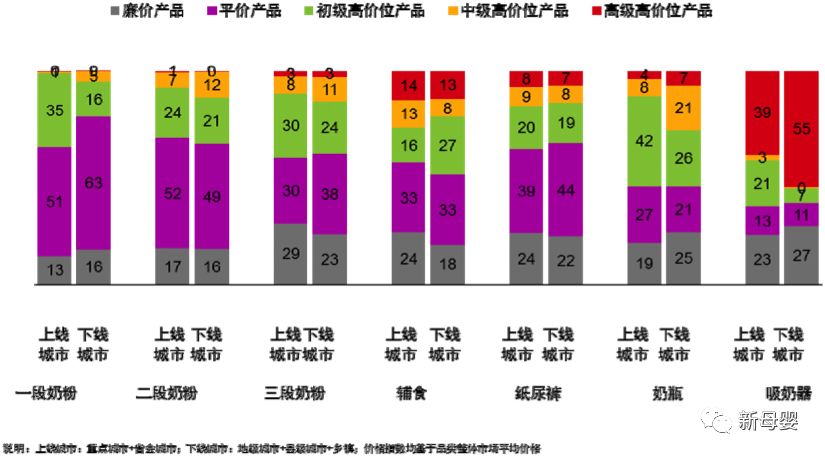

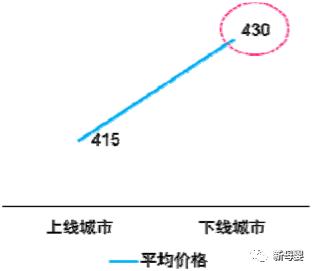

从城市级别角度进一步分析消费升级的增长驱动作用。贵价产品对于下线城市的销售贡献与上线城市基本一致;对于有些品类,比如:奶瓶和吸奶器,其贵价产品对于下线城市的销售额增长贡献甚至高于上线城市。从这一现象可以看出,在母婴用品市场,下线城市消费者的购买能力不亚于上线城市消费者,因此也高端产品也具备发展机会。

图23:各价格段在各级别城市销售额贡献| 商超+母婴| 滚动年度1708

3.1.3 产品创新分析

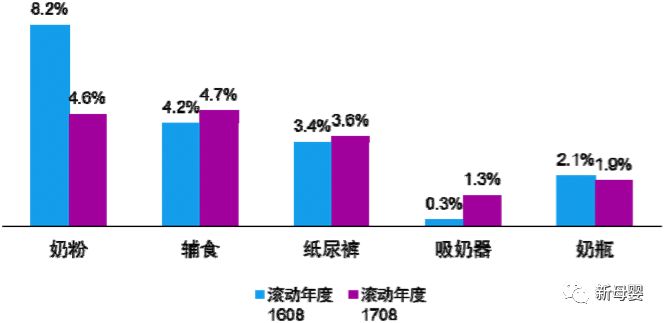

产品创新是驱动母婴快消品市场销售额增长且促进消费升级的另一主要动力。通过尼尔森监测的母婴快消品线下市场我们发现,相比于2016年(2015年9 月至2016年8月),在2017年(2016年9月至2017年8月)婴儿配方奶粉和奶瓶的新品销售额贡献有所降低。其中奶瓶在2017年上市的新品销售额份额降低至1.9%。婴儿配方奶粉,婴儿辅食和婴儿纸尿裤的新品单品效率均出现下降。而婴儿辅食、婴儿纸纸尿裤和吸奶器三个品类,新品的增长贡献在上升。其中,吸奶器的表现格外抢眼,新品贡献了1%的市场份额,新品效率提升近600%,该品类新品发展迅速。

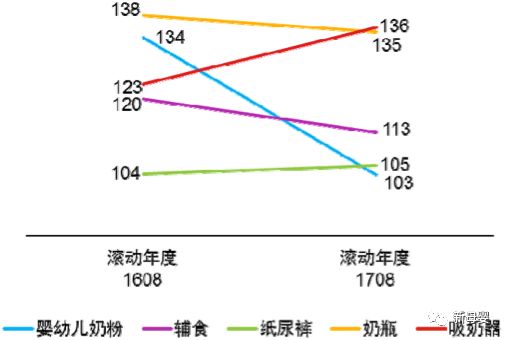

从价格角度来分析,全部母婴快消品类的新品均价均超过品类均价,这一现象表明新品带动了品类的平均价格上升。从品类来看,奶瓶和吸奶器的新品溢价最高,超过品类均价的30%以上。而婴幼儿婴儿配方奶粉的新品均价指数由2016年的134跌落至2017年的103,也就是说,婴幼儿婴儿配方奶粉在2017年发布的新品主打平价价格段。相反,吸奶器在品类高端化势头良好的情况下,新品的溢价从23%进一步提升至36%。

图24:新品销售额贡献、新品效率| 商超+母婴| 滚动年度1708

图25:新品均价指数(相比于品类均价)

品类量价齐升的潜力尚存,新品的效率和对销售额拉动能力有所下降。在这样的行业背景下,各个品类需要回归产品本身,寻找品类新的增长点与创新点。

3.2 主要品类发展趋势

3.2.1 婴幼儿配方奶粉产品趋势

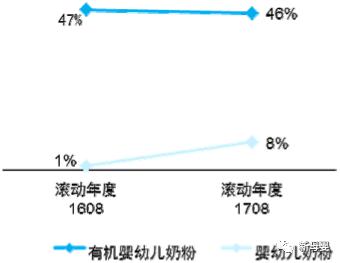

(一)产品:有机婴儿配方奶粉延续高增长态势;引领品类高端化根据尼尔森监测的商超和母婴渠道,婴幼儿有机配方奶粉在2016年和2017年的市场份额分别为3%和4%,而两年的销售额增长率高达+47%和+46%,明显高于品类增速+1%和+8%,有机婴儿配方奶粉仍处在市场发展初级但发展迅速的阶段。

图26:有机婴幼儿奶粉销售额增长率| 商超+母婴

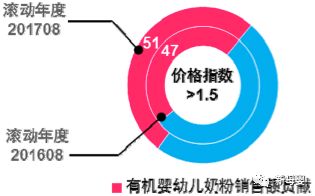

有机婴幼儿配方奶粉的发展潜力在于,有机婴幼儿婴儿配方奶粉可以获得更高的产品溢价,从而驱动品类的高端化。尼尔森监测的市场数据显示,有机婴儿配方奶粉的市场价格是品类均价的1.6倍;在中高级的高端产品区间,有机婴儿配方奶粉贡献了超过一半的市场份额,且相比去年市场份额有所提升,呈现良好的市场表现和发展势头。

图27:有机婴幼儿配方奶粉对中高端配方奶粉销售额贡献率| 商超+母婴

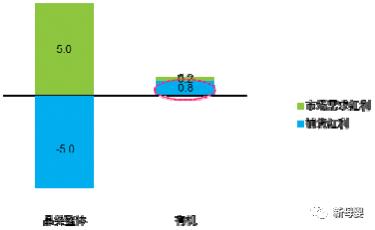

有机奶粉仍有铺货红利: 根据尼尔森的增长动力分析,发现婴儿配方奶粉整体铺货红利已经消失,而有机婴儿配方奶粉在卖力和铺货上仍存在红利,这意味着厂商一方面可以通过营销段增强有机婴儿配方奶粉的消费者认知,另一方面增加有机婴儿配方奶粉的产品铺货,提高消费者可以购买到这类产品的机率。

而通过对比上下线城市,我们发现上线城市的拉动主要来自卖力,而下线城市铺货红利仍然较大。而分区域来看,其商超渠道都还存在着铺货红利。

因此,提升有机婴儿配方奶粉在下线城市的铺货率,或者提升其在商超渠道的铺货率,都能带来更大的增长。

图28:有机婴幼儿婴儿配方奶粉增长动力拆分| 商超+母婴| 滚动年度1708

(如上图所示:有机粉的营销已经转入另外一个层面的策略,国内企业要想抓住机会,要有自己的营销思路,不能仅仅依靠概念来做消费者和市场,更需要有前瞻的思想,与其竞争品牌的有机粉区别开来,不然做大的市场仍然成为进口有机粉的铺路石。)

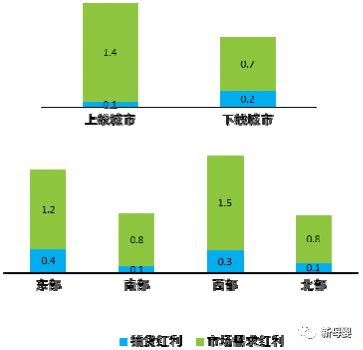

图29:各级别城市,各区域有机婴幼儿婴儿配方奶粉增长动力拆分| 商超+母婴| 滚动年度1708

市场布局的优先顺序:

根据尼尔森监测的线下市场数据:从城市级别角度看,有机婴幼儿婴儿配方奶粉在下线城市的市场份额仍然低于在上线城市的份额,但处于市场份额上升的过程中。目前,上线城市仍然是有机婴幼儿婴儿配方奶粉的主战场。但是需要留意的是,有机婴幼儿婴儿配方奶粉在下线城市的均价稍高于上线城市,说明下线城市婴儿配方奶粉消费者的潜力巨大。

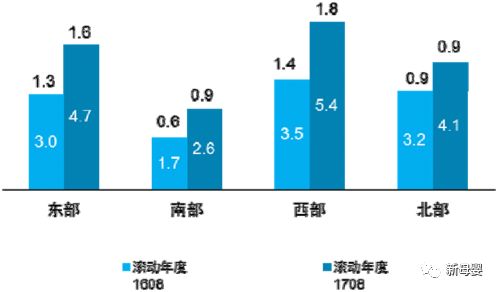

从区域角度看,根据尼尔森监测的商超渠道数据表现为:南部的市场渗透率最低,东、西、北部对于有机婴幼儿婴儿配方奶粉的接受度基本一致,结合市场份额增幅,东部、西部连续市场份额增幅不断上升,北部市场份额增幅维持稳定。

图30:各级别城市有机婴幼儿婴儿配方奶粉市场份额,单价| 商超+母婴

图31:各区域有机婴幼儿婴儿配方奶粉市场份额| 商超

(二)市场卖点/功能诉求

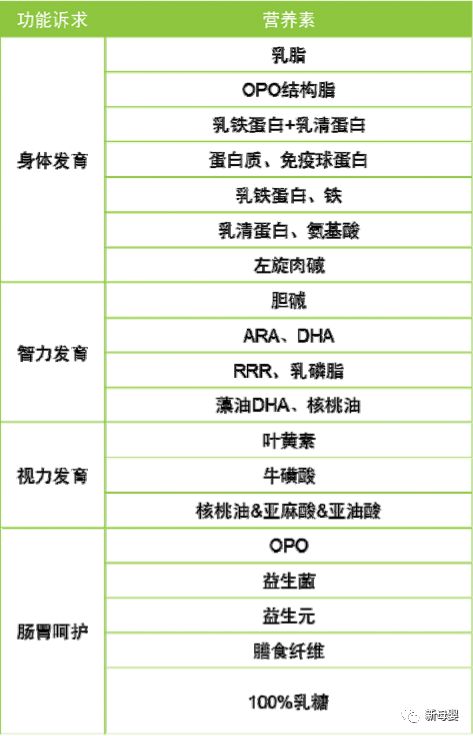

通过天然营养素实现功能诉求: 婴儿配方奶粉的营养成分多样、复杂,具有一定的技术门槛。产品的功能诉求主要围绕身体发育、大脑/视力发育、亲和肠胃展开,从市场卖点角度看,品牌商或以功能为卖点或以营养素为卖点。一般而言,品牌主打1-2个卖点,也有些品牌,比如合生元,以全面营养为卖点,并未重点突出某几个功能诉求。

结合案例研究和尼尔森的市场数据,大脑发育和肠胃呵护是最主要的两个功能诉求,在具体营养成分描述方面,不同的品牌会从不同的营养素切入。

图32:婴幼儿奶粉卖点整理

其中,肠胃呵护功能诉求包括OPO 、益生元、益生菌、膳食纤维、100%乳糖等营养素描述。乳脂、乳铁蛋白、乳清蛋白、免疫蛋白、铁、氨基酸、维生素等营养素被用作促进身体发育的市场卖点。智力/大脑发育包含DHA 、ARA 、胆碱、RRR等营养素。以及之前被包含在大脑发育中的叶黄素、牛磺酸、核桃油等,事实上,其更精准的功能在于促进视力发育。

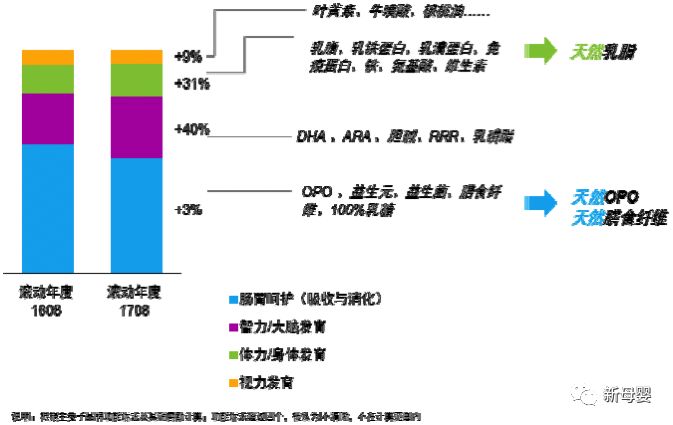

在产品卖点方面,品牌商正在将营养素升级,以天然营养素的“形象”出现,以此契合消费者诉求。比如天然乳脂(萃取鲜奶中的天然的乳脂)、天然膳食纤维(萃取植物根茎中的天然的膳食纤维)、天然OPO类似结构脂(来源于全脂牛奶),这些品牌均有良好的市场表现。

图33:婴幼儿配方奶粉各功能诉求占比和增长率| 商超+母婴+B2C

从智力发育到软性能力开发: 同时,除强调产品本身的功能诉求外,厂商更多从软性能力开发角度增加产品卖点。从婴幼儿婴儿配方奶粉广告文案中可以发现,厂商不仅仅强调智商、智力发育,同时也传达了想象力、创作力、思维力、情感表达能力等软性能力的发育,更加契合当今消费者对婴幼儿全方面发育的需求。

3.2.2 婴儿辅食产品趋势

【产品层面】

有机+高营养价值谷物根据尼尔森的市场数据:销售额贡献在5%以上,且销售额增速达到+5%以上的婴儿辅食。

包括:有机辅食、原味辅食、牛奶辅食、钙铁锌辅食以及添加了中国传统食物的有机辅食。其中有机婴儿辅食的表现最为亮眼,不仅对企业拥有最高的销售额贡献、并且连续两年分别达到+20%、+32%的销售额增速;另外一方面,与有机婴儿配方奶粉一样,有机婴儿辅食同样也拥有较高的溢价能力。有机婴儿辅食的市场平均价格是品类整体平均价格的1.6倍。

对于婴儿辅食品类来说,有机概念产品同样拥有较高的市场认可度,在一定程度上,有机婴儿辅食的发展甚至走在有机婴儿配方奶粉的前面。体现在市场数据上,有机婴儿辅食拥有更高的市场渗透率;在产品本身的发展上也更加多样化。而这与辅食品类本身的性质是有关的,婴儿辅食取材丰富,谷物、蔬果、肉类等成年人的食材,以及钙、维生素等营养元素都可以入料,因此在产品的种类上相对多元。

事实上,有机概念对于天然、安全诉求的实现是基于产业链上游供应得以实现的。消费者购买的是天然、安全的种植、生产过程;在下游产品段,并未给消费者带来直接的附加值。因此如何将上游的有机概念与下游产品相结合,是值得厂商关注的创新手段。

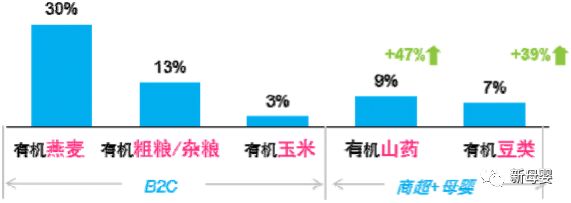

根据尼尔森监测的婴儿辅食市场数据,如果将更高营养价值的天然谷物与有机概念相结合,往往能获得更好的市场表现。这一现象在线上渠道和线下渠道都有所显示,不同的是,两个渠道在具体的高营养谷物上有所不同。线下渠道偏好添加山药、豆类两种天然高营养物质;而有机燕麦、粗粮和玉米辅食在电商B2C渠道更受欢迎。综上,有机+高营养价值谷物是婴幼儿辅食产品的发展方向。

图34:高营养谷物有机辅食销售额贡献与销售额增速| 滚动年度1708

3.2.3 纸尿裤产品趋势

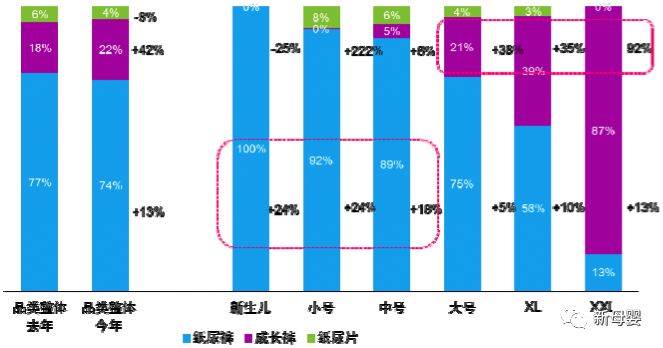

(一)产品:大号及以上成长裤、中小号纸尿裤从纸尿裤类型分析,根据尼尔森的市场数据,无论从市场份额还是增速,纸尿片正在处于衰落期,销售额份额从2016年的6%降至2017年的4%。成长裤在2017年销售额份额达到22%并且保持42%高增长持续扩大其市场份额。而纸尿裤仍然占据市场的主导在2017年份额保持在74%,并且保持稳定的13% 的增长速度。

因此从产品类型来看,纸尿裤和成长裤都拥有稳定的市场需求。以尺寸/号码为角度进行深入分析。我们可以明显看到,成长裤主要用于大号以上的大宝宝,对于中号及其以下的小宝宝来说,纸尿裤仍然是首选。因此,产品自身的优化与营销应首先击准细分人群。

图35:各尺码纸尿裤裤型分析| 母婴+商超+B2C | 滚动年度1708

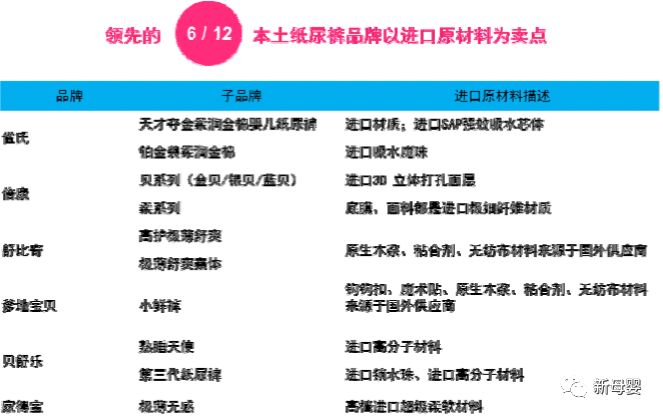

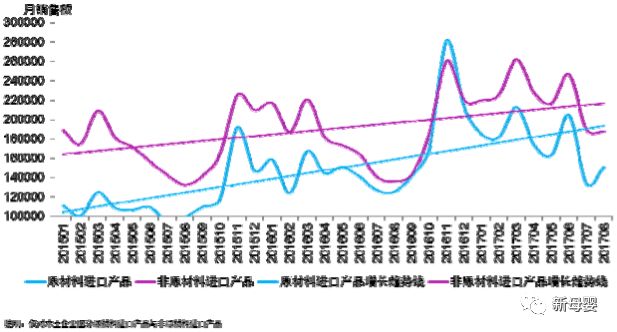

(二)市场卖点:进口概念全进口产品高速增长且具备较强的商品溢价能力,是跨国企业优选的产品策略进口概念对于跨国公司和本土公司的发展起点有所不同。跨国公司对进口概念的利用等同于全进口产品,即把非中国生产、运营的品牌、产品引入中国市场,这也是跨国公司全球化管理运营的优势之所在。

市场数据显示:跨国公司的产品结构中,全进口产品销售额高速增长。并且,在价格上也比本土制造的产品更高,显示出较强的溢价能力。

图36:纸尿裤主要本土厂商进口原材料整理

图37:进口与非进口*原材料产品增长趋势对比| 商超+母婴+B2C

3.2.4 婴幼儿奶瓶产品趋势

(一)产品

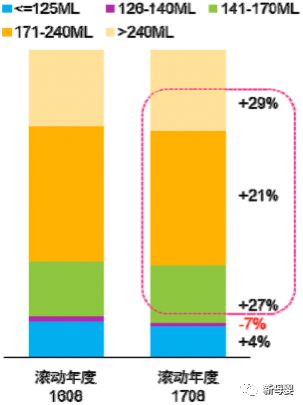

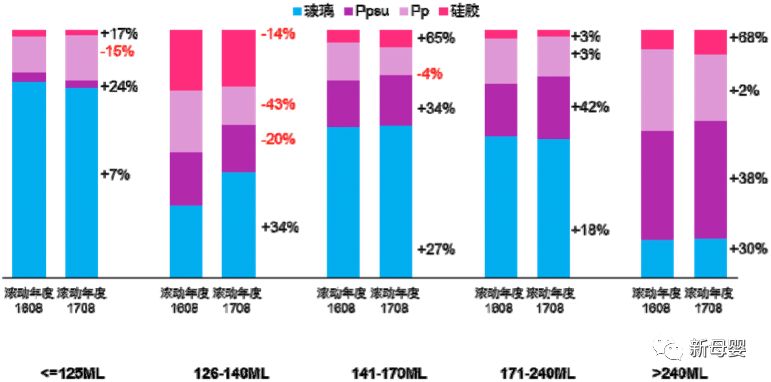

140ML以上大容量奶瓶是市场主流产品;玻璃材质奶瓶持续遭遇PPSU 、硅胶奶瓶的冲击根据尼尔森监测的市场数据,从容量角度分析发现,141ML以下小容量奶瓶市场不断萎缩,市场对于大容量奶瓶的接受度越来越高。

从材质角度分析,发现玻璃、PPSU、PP奶瓶是市场主流产品。但是,PP奶瓶出现衰落迹象;与此同时,硅胶奶瓶快速崛起。

综合容量、材质进行分析:发现玻璃材质的奶瓶在240ML以下的细分市场占据份额第一的位置;但是,除126-140ML保持领先优势以外,其余其他容量细分市场正在遭受PPSU、硅胶奶瓶的冲击。其中PPSU的市场份额高于硅胶奶瓶,并保持高速增长。但需警惕发展更为迅速的硅胶奶瓶,尤其在141- 170ML和240ML以上两个细分市场。

图38:各种容量奶瓶销售额份额与增速图39:各种材质奶瓶销售额贡献与增速

| 母婴+B2C

图40:各容量各材质奶瓶销售额份额与增速| 母婴+B2C

(二)产品市场卖点:

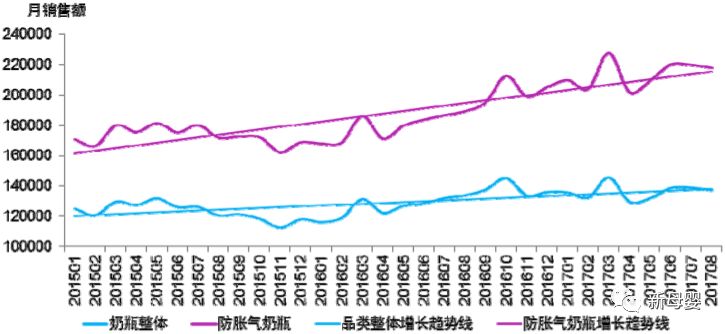

防胀气功能诉求婴幼儿肠胃脆弱,在使用奶瓶喝奶的过程中易因为混入空气而发生胀气现象,因此奶瓶如何解决这一痛点是必要和重要的。实现奶瓶的防胀气功能,主要包括弯头造型设计、底部透气阀、导管透气、收缩内胆和奶嘴防胀气等五种方式。尼尔森的市场数据显示,防胀气奶瓶的市场业绩优于品类整体,呈现明显上升的增长趋势。

图41:奶瓶品类销量前20品牌防胀气功能实现方式

图42:防胀气功能性奶瓶与品类整体增长趋势对比| 母婴+B2C

(如上图所示:母婴消费的态势正向高科技转变,母婴生产企业不能一味的固守着自己成熟的产品,而更应该研发新技术,采用新手段,提高产品的科技含量,才能永远立于不败之地,并让自己做的更好。)

责任编辑:甄斯洛 未经允许,请勿转载,如需转载,请与《新母婴》编辑部联系