代理出口的会计处理

1、收到代出口商品时

借:受托代销商品

贷:代销商品款

2、出口销售时,按实际售价

借:银行存款(应收帐款等)

贷:应付帐款

同时结转商品销售成本

借:代销商品款

贷:受托代销商品

3、归还出口商品货款并计算代销手续费收入

借:应付帐款

贷:代购代销收入(手续费收入)

银行存款

代理进口

1、收到委托单位的收购资金时

借:银行存款

贷:应付帐款

2、支付代购进口商品货款及运杂费时

借:商品采购(进价成本)

应收帐款--××单位(代垫运杂费)

贷:银行存款

3、将购进商品移交委托方并结算手续费收入时

借: 应付帐款

贷:商品采购(进价成本)

应收帐款(代垫运杂费)

代购代销收入(代理手续费)

退回委托单位多给的收购资金时

借:应付帐款

贷:银行存款

销售房产收取预收房款的帐务处理问题

销售房产预收房款,由于通过“预收帐款”科目反映,尚未结转经营收入,因此,收据与发票的金额不会重复。预收售房款,开收据时:

借:银行存款

贷:预收帐款

收最后一期房款,开发票时

借:银行存款(最后一期房款)

预收帐款(以前预收部分)

贷:经营收入

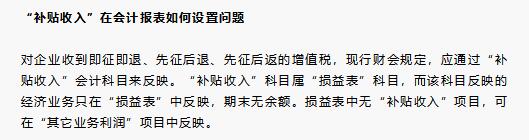

销售免税货物的增值税税务和帐务处理问题

我厂为生产销售饲料行业,销售的对象为饲料经销商及养殖户,他们大部分都不需要发票。请问不需要发票的部分销售额在会计上应如何处理?

比如:饲料

借:银行存款(现金)等科目,贷记产品销售收入(营业收入)等。

由于销售饲料免征增值税,属于直接减免性质,则同时按不含税收入乘以适用税率计算免税额做帐,

借记“应交税金--应交增值税(减免税款)”科目,贷记“补贴收入”科目。

另外,企业应在“应交增值税明细表”的“已交税金”项目下,增设“减免税款”项目,反映企业按规定减免的增值税款,可根据“应交税金??应交增值税(减免税款)”科目的记录填列;在填报“增值税纳税申报表”时,直接在“销项”项目的“免税货物”反映其“销售额”即可,不需填报“税额”。

职工福利的房屋折旧的会计科目问题

借:管理费用

贷:累计折旧

购买材料发生不合理损耗的帐务处理问题 (比如采购油)

答:1.购油时

借:材料采购5 400 000

应交税金--应交增值税(进项税额)918 000

贷:应付帐款6 318 000

2.发现不合理损耗时,假设是属于未查明原因的,做帐时为:

借:待处理财产损溢12 636

贷:材料采购(5 400 000元×2‰)10 800

应交税金--应交增值税(进项税额转出)1 836(10 800元×17%)

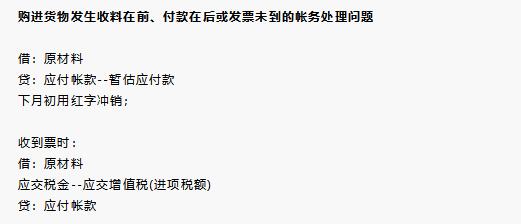

款已付清但发票未到如何账务处理

一、外购货物已验收入库,货款已付清,但购货增值税专用发票未到,可先按实际付款额

借记“库存商品”等科目

贷记“银行存款”科目

待取得专用发票时,用红字冲销上述分录,再按专用发票上注明的金额、税额,

借:原材料等科目

应交税金--应交增值税(进项税额)

贷:银行存款

销售边角废料取得的收入是否需计征增值税、所得税及会计处理问题

答:(1)企业处理在生产过程中产生的边角废料时,应将处理的边角废料所取得的收入,计算缴纳增值税,并开具发票。所作的会计分录为:

借:银行存款或应收账款

贷:应交税金--应交增值税

贷:其它业务收入

(2)年末,应将其它业务收入转入本年利润,计算缴纳企业所得税,会计分录为:

借:其它业务收入

贷:本年利润

购进货物在途中发生损失的税务及财务处理问题

某公司问购进一批商品,总价(含税)3万元,已付款,(公司是增值税一般纳税人),途中被盗。请问:

1.进项税发票可否去税局抵扣?

2.商品无入库存,会计分录该如何写?

3.商品的货价(假设进项税可抵扣)属非正常损失,可否直接在本年的税前利润冲减?

答:

一、你公司购进货物在途中被盗,属非正常损失,根据《中华人民共和国增值税暂行条例》第十条“非正常损失的购进货物的进项税额不得从销项税额中抵扣”的规定,你公司购进货物途中被盗,则货物所含进项税额不能申报抵扣。

有关账务处理如下:

1.购进货物付款时:

借:材料采购

应交税金——应交增值税(进项税额)

贷:银行存款

2.确认购进货物被盗后

借:待处理财产损益--待处理流动资产损益

贷:材料采购

应交税金--应交增值税(进项税额转出)

二、现行税法规定,纳税人当期发生的流动资产盘亏,毁损报废的净损失,纳税人提供清查盘存资料按规定权限报经税务机关审核批准后,准予在(企业所得税)税前扣除。

少收货款可不可以自行调帐

答:根据文件规定,企业销售货物,事后因价格调整发生销售折让,购买方必须取得当地主管税务机关开具的折让证明单,供货企业才能作为开具红字发票的合法依据。如购买方不向其主管税务机关开具折让证明单,供货方自行调帐,是不符合法规规定的。

折旧期满后能否继续提取折旧

问:如果折旧期已满,固定资产账面仍有余额,能否继续提取折旧?

答:固定资产折旧期已满,其账面余额应当是固定资产的预计净残值。固定资产的折旧额是固定资产原价扣除预计净残值后的差额,已提足折旧的固定资产不得再提取折旧。

筹办期间业务招待费如何处理

答:根据《中华人民共和国企业所得税暂行条例实施细则》相关规定,企业在筹建期发生的开办费,应当从开始生产、经营月份的次月起,在不短于5年的期限内分期扣除。前款所说的筹建期,是指从企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。开办费是指企业在筹建期发生的费用,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产成本的汇兑损益和利息支出。在开办费中列支的相关费用也应该符合《企业所得税税前扣除办法》的相关限额列支规定,超过部分做纳税调整。

没有取得发票的固定资产是否可以评估入账

问:我公司最近购买了一批旧机器,但部分没有发票,无法按正常的方法入账,对这部分是否可以评估入账?

答:《企业会计制度》第二十七条规定:固定资产在取得时,应按取得时的成本入账。取得时的成本包括买价、进口关税、运输和保险等相关费用,以及为使固定资产达到预定可使用状态前所必要的支出。固定资产取得时的成本应当根据具体情况分别确定。若无法取得固定资产购置时的正规发票等真实凭据,可以评估入账,并可以按照评估入账的价值计提折旧,但是在税务处理上不能在税前扣除。

如何确定固定资产的折旧年限

除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限为:

(1)房屋、建筑物,为20年;

(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(3)与生产经营活动有关的器具、工具、家具等,为5年;

(4)飞机、火车、轮船以外的运输工具,为4年;

(5)电子设备,为3年。