离2019年1月1日,电子商务法正式施行只有10天不到,仍然活跃在朋友圈的代购以及电商平台代购不免心里惶惶:电子商务法落地后,代购事业还做的下去吗?

电子商务法针对代购领域讲了什么?实施后代购是否要注册登记?代购是否要交两国税?代购事业还能不能做? 本文将详细解读电子商务法里与代购相关规则,就代购们所关心的疑问点,列出切实可行的应对方法。

电子商务法透露了这些信息

代购是否属于电子商务经营者?

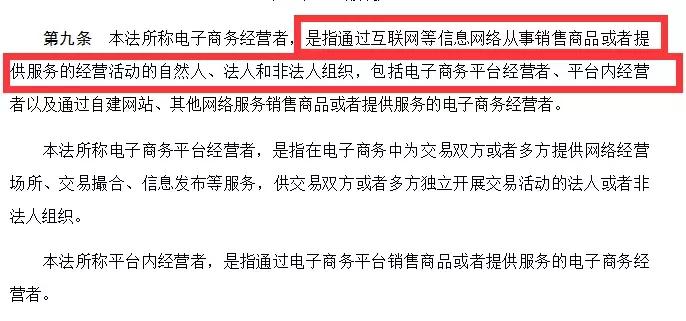

代购是电子商务经营者。电子商务法的第九条规定说明不管是淘宝、京东等电商平台上的代购、还是微信朋友圈里的线下人肉代购或是在直播平台中卖东西的博主都属于电子商务经营者

代购要办市场登记?要交两个国家的税务?

代购需要办理市场登记,但并没有规定要在采购国登记。第十条和第十五条规定所有电商从业者(包括个人卖家在内)都必须办理营业执照(很多地方已经实现了营业执照和税务登记证两证合一),并要求在网页显著位置公示。

这一规定实际上是中国对电商行业准入的一个基本要求,之前未*证办**的电商经营者(主要是个人卖家)需要在明年的1月1日之前去办理营业执照。不照办,罚一万!纵观整个电商法条文,这一条规定是少见的在后面的法律责任部分有明确对应的罚则,根据第七十六条的规定,如果电商经营者不办理市场主体登记的,市场监管部门有权责令改正,并可以处一万以下罚款。

要说明的是,办理一个个体工商户的营业执照本身并不复杂,也没有多少经济成本,仅从这一点来说并无实质性影响。有些文章动不动就说个人卖家如果不*证办**会被罚的倾家荡产,显然是有些夸大其词和耸人听闻了。

而至于网传的从事个人代购,必须在两个国家均进行市场主体登记,这一说法在电商法中是找不到依据的,代购们可以放宽心。至于将来是否要求在海外具有市场主体资质,这要看后续跨境电商政策是如何要求的了

代购要多交税?电商法故意打击代购?是否会影响代购事业?

- 依法缴税,代购主要税项是行邮税

第十一条规定,电商经营者应当依法履行纳税义务,并依法享受税收优惠。第十四条规定,电商经营者应当出具发票等购货凭证或者服务单据。第二十八条规定,电商平台经营者应当按照规定向市场监督管理部门和税务部门报送平台内经营者身份信息和与纳税有关的信息。

如果说市场主体登记只是一道前菜,那么这里规定的纳税义务,或许是大家更为关注的热点。很多个人卖家认为,这将使得个人卖家,包括代购和微商不得不交纳税款而导致利润微薄,最终无法生存只能改行。那么我们仔细分析一下究竟如何?

首先,这一规定是中国平等对待线上线下商务活动的重要体现,毕竟国家长期以来对线上卖家,尤其是没有办理营业执照、税务登记证的个人小卖家没有征税,这是一个不可否认的事实,而税收问题又是除假货之外,被线下实体经营者诟病最多的问题,所以说这一规定本身无可厚非。

其次,要知道在电商法出台之前,在淘宝上开店经营的很多有实体店铺的小卖家(必须)都办理了个体工商户营业执照及税务登记证的,而中国对个体工商户(无论线下还是线上的经营者)的征税形式长期以来主要采用核定征税制,在享受国家的税收优惠政策后,实务中很多个体工商户,包括小微企业实际上并没有很高的税负成本。

至于海淘代购,目前个人海淘代购的行为,实务中在进境环节海关一直在征收行邮税(与跨境电商综合税不同)。所以说电商法实施前税务部门已经在依照税务法律法规进行适当的管理了

另外,在第十一条中也明确写到“依法享受税收优惠”,可见立法者在明确电商交税大前提下,同时也充分考虑到了电商行业的实际情况。所以电商法将依法纳税写入法条,更多的是从线上线下同等对待的角度考虑,绝不是为了打击个人卖家,更不是专门针对微商或跨境电商和海淘代购。

跨境电商(包括代购和海淘)未来如何?

电商代购依旧生机勃勃。第二十六条规定,电子商务经营者从事跨境电子商务,应当遵守进出口监督管理的法律、行政法规和国家有关规定。

近几年来,跨境电商(零售进口)发展迅速,据相关数据显示,2017年中国跨境进口零售电商行业市场规模约为1113.4亿元,同比增长49.6%。

为进一步监管跨境电商, 11月21日召开国务院常务会会议决定,从明年一月份开始,延续实施4.8跨境电商零售进口现行监管政策,依旧按个人自用进境物品监管!

这说明国家对跨境零售进口这一新生事物采取了足够谨慎的态度,保持着鼓励扶持,先行先试的态度的。

而对于不在跨境电商范畴内的个人海淘代购,4.8新政表述为:“不属于跨境电子商务零售进口的个人物品以及无法提供交易、支付、物流等电子信息的跨境电子商务零售进口商品,按现行规定执行。”而现行规定指的就是行邮税。关于行邮税,中国海关总署发布了2018年第140号公告,明确了从11月1日起执行新的降税细则。此次税率调整,总体是将进境物品进口税率由15%、30%和60%三档调整为15%、25%和50%。此次涉及降税的物品税号占税号总数的69.7%,其中烟、酒、玉石、高档手表和化妆品的税率降幅达到10%。行邮税的下调,其实对代购是有利的,代购的未来还是光明的。

代购如何应对电商法的落地

一、做好个体商户登记。特别是电商平台代购。国家整改整个电商行业的决心非同一般,不止是针对代购,并且各大电商平台日后监管也会更加严格,电商法规定的平台连带责任最高可罚款200万。因此做好登记还是必要的。个体商户登记现在可以选择线上登记或线下登记。

线上网址可检索如“浙江省市场监督管理局”,以浙江省为例,登录浙江省政务网后,可按照要求进行个体工商户登记。注:合法的电商经营者完全可以通过网络经营场所来进行市场登记,而在多个平台进行经营活动的,则需要将所有的平台地址全部向登记机关进行登记。此外,这种情况下的电商运营者可登记时的住所并不一定强制要求为户口所在地的房产,常住地的住所也在可登记范畴之内。

举例说明:

小A在某宝和某东上都进行着代购产品销售工作,那么他只需要向当地市场监督管理部门同时登记自己某宝和某东上的网站地址以及自己平时经常居住的地址就可以了。

线下登记需携带:

①经营者签署的《个体工商户开业登记申请书》;②经营者的身份证复印件;③经营场所使用证明。前往工商局办理。

二、依法纳税。对于还抱着侥幸心理的线下人肉带货的代购们,2019要注意了。海关总署公告显示:境外获取物品总值在5000元人民币以内(含5000元)的予以免税放行。超过5000元的部分、经海关审核确属自用的,海关仅对超出部分的个人自用进境物品征税。对不可分割的单件物品,全额征税。旅客携带进境物品如果超出于规定的免税额度,应当主动向海关申报照章纳税。

纵观整个电商法,电商平台的代购受影响最大,因此目前电商平台上的都得转型,做好个体户工商登记;其次是微信公众号代购,也可能迎来监督;至于朋友圈代购,本身属于社交平台并非典型电商平台,因此还可继续存在。但总的来说,不论是电商平台代购,还是线下人肉代购,只要依照法律规定,在法律允许范畴经营,还是可以保证互利共赢的!做好上述两点,代购们的事业,2019仍可继续!