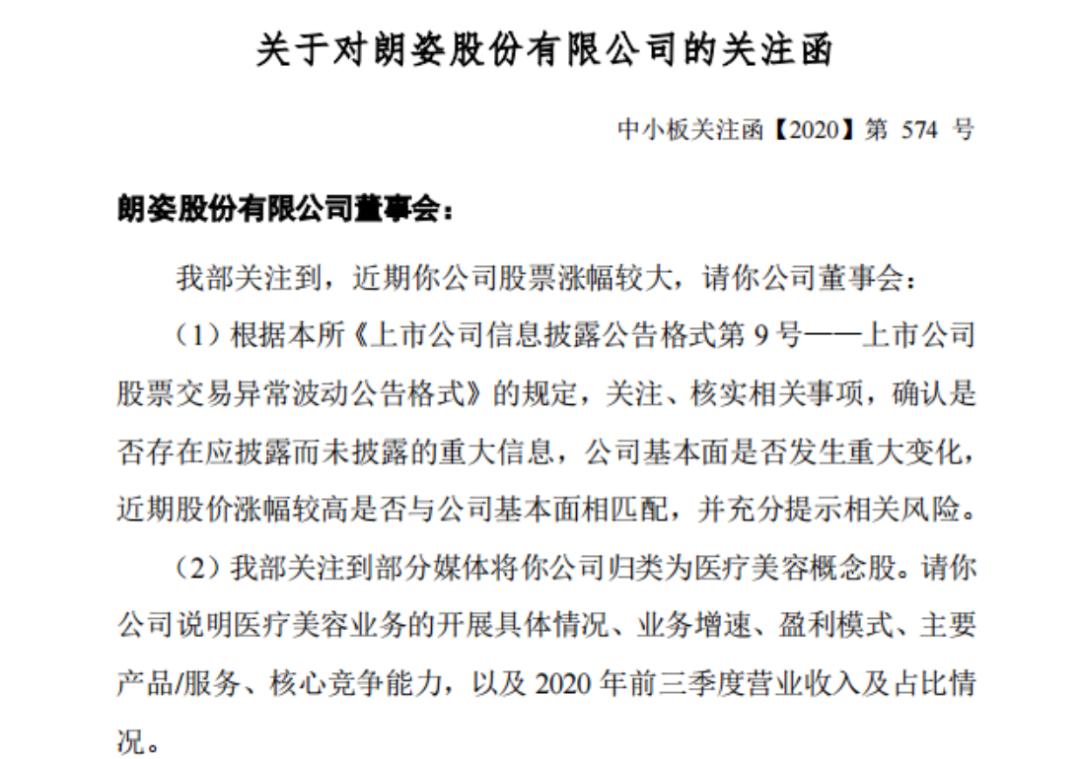

近日,朗姿股份的连续涨停在二级市场赚足了眼球,引起投资者关注的同时也引起了交易所的高度关注。

股价飙涨引深交所问询

朗姿股份有限公司成立于2006年11月,于2011年8月30日在深交所上市,公司关注高端女装,也是中国高端女装国内A股第1家上市企业,2014年,公司将产业拓展至婴童领域,2016年,进军医美领域。并控股品牌历史超40年的韩国知名童装上市公司株式会社阿卡邦(A股代代:013990);控股拥有“米兰柏羽”、“高一生”两大大高端综合性医美品牌,以及专注肌肤年轻化的医美连锁品牌“晶肤医美“共三大品牌的朗姿医疗管理有限公司,成功以时尚女装、绿色婴童、医疗美容和资产管理为主,多产业互联的时尚品牌经营集团。

12月3日,朗姿股份股价震荡调整,最终收涨0.31%,股价为13.13元/股。12月7日,朗姿股份迎来12月份的首个涨停板,股价小幅高开后,于10时23分涨停,收盘14.53元/股。12月8日,朗姿股份的股价走势几乎复制了前一个交易日走势,高开高走,早盘开盘半小时后封涨停,收盘15.98元/股。连收两个涨停板后,12月9日,股价依旧是高开高走,10时零7分便触及涨停,收盘17.58元/股,下午临近尾盘时一度被打开,但最终仍然封住了涨停。12月10日,上午开盘低至17.30元/股,但瞬间封住涨停,股价为19.34元/股。12月11日,股价走势有些悬,股价高开后迅速下探,一度下跌至18.54元/股。但在午后临近尾盘时股价突然拉升,封住涨停,收盘21.27元/股。12月14日朗姿股份股价走势依旧强劲,高开后迅速封涨停,收盘23.4元/股。至此,朗姿股份股价出现了六连板。到12月15日,朗姿股份未收涨停板,但依旧收涨五个多点,股价收盘24.72元/股。

不到十个交易日的时间,股价从13.13元/股上涨至24.72元/股,累计涨幅约为88.27%,将近翻一倍。其实,从10月底开始,朗姿股份的涨势就很突出。10月30日,股价收涨3.42%达9.08元/股,11月2日上涨6.39%。11月4日、5日连续两天涨停,12日、13日、16日连续三天涨停。11月份以来,其股价累计涨幅约为172.25%。

12月10日、12月14日,朗姿股份发布了股价异常波动公告,并进行风险提示。

此外,在朗姿股份五连板之时,深交所也向其下发关注函,要求详细说明近期接待机构和个人投资者调研的情况,是否存在违反公平披露原则的事项。此外,关注函还要求确认基本面是否发生重大变化、医疗美容业务的开展具体情况、董监高及其直系亲属是否存在买卖公司股票行为等。之后,朗姿股份则回应称,目前没有任何根据深交所《股票上市规则》等相关规定应予以披露而未披露的事项或与该事项有关的筹划、商谈、意向、协议等;董事会也未获悉公司有根据深交所《股票上市规则》等相关规定应予以披露而未披露的、对公司股票及其衍生品种交易价格产生较大影响的信息;公司前期披露的信息不存在需要更正、补充之处。

被投资者热捧的医美业务

朗姿股份在二级市场的出色表现很大程度上是因为近期医美板块被投资者热捧导致的。就在12月6日,朗姿股份披露了一份投资者关系管理档案的公告,公告显示12月2日至4日,浙商证券、博时基金、民生加银、华夏基金、新华基金、南方基金等多家证券、基金等投资机构调研朗姿股份,并与公司及医美管理层现场交流沟通,重点内容围绕朗姿股份医疗美容经营情况。而在此前的11月3日至20日,也陆陆续续有机构调研朗姿股份。公告显示随着医美行业近几年来市场规模的较快增长,朗姿医美的收入也从最初的原六家年收入共计约2亿元,发展到2019年的6.3亿元的规模,2020年前三季度已达6亿元。朗姿股份指出公司医美板块整体收入增长水平和原有主要医美机构单体的收入增长水平都优于行业平均增长水平,其医美业务具有良好的成长性,随着朗姿医美品牌知名度和经营规模的不断提升,医美资源整合能力和市场占有率也将会获得较快增强。

从朗姿的医美业务盈利指标来看,2018年其医美业务的营业收入同比增长了87.26%,将近翻倍,2019年营收增速放缓,但依旧实现了31.27%的增长,且其毛利率在2018年和2019年都保持在50%以上。

到2020年,朗姿的医美业务前三个季度创造的营业收入将近占公司整体营收的三成,而归属公司股东的净利润占比高达94%!

这几年,医美市场发展潜力不断凸显。据艾媒咨询数据,2018年中国医疗美容市场为2245亿元,2020年有望达到3150亿元,年均增长超过20%。朗姿股份董事会秘书王建优也公开表示,医美业务是目前公司成长性和稳健性最优的主业,并已成为公司优先发展的业务板块。朗姿股份还表明公司会采用内生式增长和外延式扩张相结合的方式,逐步扩大医美业务规模,进而实现整体盈利能力的提升。后续,随着朗姿股份聚焦主业战略的推进,其医美业务很有可能成为第一主业,时尚女装退居其次。事实上,朗姿在进入医美之初共有6家机构,其中部分为新设尚未正式运营机构,截至2020年第三季度末已增至18家机构,其中医院5家,诊所13家。朗姿股份指出其医美规范经营并获得较快发展,主要来自于以下几个方面:1)公司从投资、财务、法务、审计和信息化平台系统搭建、人力资源管理以及药品、材料和医疗器械的集团采购等方面建立和逐步完善了各业务领域和环节的集团化管控模式和体系,为公司医美业务的规范化、可复制化发展奠定了坚实的基础。2)通过集团化管控模式及体系,公司不仅从人、财、物等多方面集中优势资源支持医美业务的发展,而且也将服装板块多年来积累的在客户引流、售后服务、数据化运营、智慧营销等方面的经验和技巧为其服务和赋能。3)建立健全了极具吸引力的薪酬体系和激励措施。经过几年来的探索和总结,公司为医美板块建立了包括竞争性市场化年薪、超额业绩奖励和合伙人分享机制的薪酬体系;对于新设的医美机构,全面推行合伙人制的经营模式,建立和完善医美管理骨干和专业技术人员与朗姿医美共谋发展、共同经营、共同成长、共同担职的激励和约束机制,实现利益共享的激励模式。4)集团运用资本市场力量,拓宽朗姿医美的融资渠道,加速医美标的品牌的发展和区域化布局。集团多渠道帮助医美标的规范化运营,提升了医美标的整体管理能力、盈利能力和市场知名度。

昙花一现还是价值发现?

值得注意的是,虽然朗姿股份近几年一直努力让其业务多元化,但在主业服装上却屡遭打击。在2014年年报中,朗姿股份表示,2014年国内中高端服装消费遭遇了行业和宏观经济带来的寒流,中高端百货和商业购物中心人流下降、商场费用上升明显,未来市场行情的走势,尤其是中高端服装的需求状况仍不甚明朗。2014年朗姿股份成为韩国知名童装上市公司阿卡邦的第一大股东,将业务范围拓展至童装以及儿童用品领域。不过,这项业务从财务并表就开始亏损,2019年亏损8733万元,今年上半年也没真正改变境况。2015年以1.1亿元的对价,收购了若羽臣20%股份。若羽臣作为电商代运营商,因为电商行业的持续火爆,从而成为景气度高的行业。从2016年朗姿进入医美市场起,服装板块贡献的营业收入就逐年下降。2020年更是由于疫情的冲击,百货闭店,高端女装的线下业务面临巨大的销售压力。时装作为朗姿股份核心的主营业务,资料显示,该旗下两个子公司:北京朗姿服饰有限公司和北京莱茵服装有限公司,这两家公司从2018年起就开始亏损,直到今年上半年亏损还在持续扩大。2020上半年,北京朗姿亏损1896万元,莱茵服装亏损670万元。且上半年报显示,朗姿股份的主营业务:时尚女装、医疗美容、绿色婴童,占营收比例分别为:42.13%、28.83%、27.21%。

图片

此外,朗姿虽然在不断扩张其医美版图,但从市场结构上来看,医美终端机构市场份额高度分散。根据艾瑞咨询数据,2019年中国具备医疗美容资质的机构约1.3万家,其中医院、门诊部、诊所占比分别为29%、33%以及38%。从机构结构来看,医美终端机构行业集中度较低,大体量医美机构仅占市场的6%-12%,中小型机构是目前的主力形态,占到机构数量70%-75%,另外还有16%-22%的小微型诊所,所以朗姿在医美。虽然在政策监管不断趋严、医疗安全意识不断提升、互联网第三方平台介入的背景下,消费者对医美品牌认知度将不断提升,中小型的“黑医美”生存空间也被不断压缩,与此同时,居民可支配收入及可选消费意愿不及预期在今年有所上升,但是不断出现的重大医疗事故风险,也让整个行业发展受到阻碍。因此,朗姿股份竭尽全力扩张的医美业务是否能长久的得到资本市场的认可还需要时间的检验。

参考:

[1] 朗姿股份9天6板,借助医美概念成妖成魔?澎湃号.链接:https://www.thepaper.cn/newsDetail_forward_10020442

[2] 高端女装第一股转行医美 朗姿连续加码显扩张野心.同花顺财经.链接:http://stock.10jqka.com.cn/20201124/c624923739.shtml

[3] 女人钱好赚!朗姿股份6涨停,2万股民近一个月赚30万!网易财经.链接:https://dy.163.com/article/FTQCQP8D0519B826.html