随着收入水平的上涨

和汽车价格的下探

如今买车这件事

已经不像十年前那样

是一件非常奢侈的事了

但是对于大部分

普通二十几岁的年轻人而言

要买一台10万的车

也不是一件十分容易的事

除了有家人支持外

不少人开始看向汽车*款贷**

不过到底问谁*款贷**

让不少初次买车的人挠起了头

总的来说

汽车*款贷**分为两种

银行*款贷**和汽车金融公司*款贷**

银行*款贷**

银行*款贷**分消费*款贷**和按揭*款贷**

这两种都需要根据个人的财力证明

包括房产,流水,负债和征信

最后得到可*款贷**额度

消费*款贷**一般是银行的个贷中心的产品

优点是*抵押无**利率低

缺点是额度比较低

一般在10-15万之间

而按揭*款贷**相比消费贷额度高

但是缺点是需要登记抵押

添加商业险保单第三方受益人为银行

且有强制购买险种

还有一种*款贷**是

银行信用卡额度*款贷**

不过这不是每个人都有的

而且银行会指定4S店购买汽车

汽车金融*款贷**

汽车金融公司又分为

厂商金融公司,经销商金融服务

和第三方金融公司

不少合资和进口品牌

都有旗下的金融服务

这种金融服务的优势是

*款贷**手续相对银行方便快捷

利率也相对低

不少都有两年免息*款贷**

但是4S店一般会强制保险进店

车险续保以及强制装潢

经销商旗下的金融服务公司

手续方便费用低

但是利率更高

而且像强制保险

可能需要一次性买三年

而第三方金融公司

在此就不推荐了

即便利率很低

加上保证金后

总的费用其实并不低

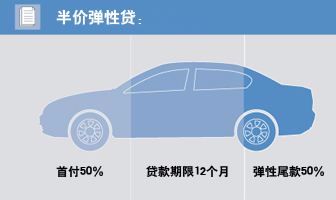

最后还有一种方式

不包含在上述两种*款贷**形式内

叫以租代购

这是近几年新兴的一种购车形式

对于那些办理*款贷**有困难的用户来说

是一个更便捷的方式

车辆以租用的方式先开起来

用户可以在租期结束后

选择继续还款买下车辆

或结束租用

相比任何一种*款贷**形式而言

第一笔投入都少更多

以一辆7.58万的车举例

若*款贷**首付30%加上购置税以及上牌费

首次支付大约3万

每月还款1820元

而通过以租代购的话

所有费用均计入月供费

每月还2845元

首付仅8278元

但是这种方式不是没有弊端

*款贷**三年后的总费用为9.5万

而以租代购的费用为11万

另外,在租期满之前

车辆所有权是提供租车服务的公司

在机君看来

这种形式并不是针对

收入不多的年轻人

恰恰是那些手上有钱

且愿意冒险和尝鲜的人群

要买车的话还是推荐

主要以银行*款贷**

和品牌旗下的金融服务为主