本文于10月31日首发于飞熊投研,请注意文内首发时间 , 本文仅为前期文章逻辑分享,不作为现阶段买卖依据

飞熊投研【公司分享】

人体工学+跨境电商,海外仓探索初见成效,业绩增长可期

乐歌股份(300729)星级评定4星

1.人体工学龙头

乐歌股份聚焦以线性驱动为核心的健康智慧办公、智能家居产品,是国内人体工学行业的领先企业。产品方面:公司主营产品为健康办公、智慧家居产品,已形成了以人体工学工作站系列为主,人体工学大屏支架为辅的产品线,主要产品包括线性驱动智慧办公升降桌、智慧升降工作站、智慧屏等,智能升降桌为核心品类。

品牌方面:公司深耕人体工学大健康领域,持续打造自主品牌,并坚持贴牌并行,不断巩固多元化市场销售。其中,国内品牌“乐歌”已具备一定市场规模,海外品牌“Flexispot”发展较为成熟。渠道方面:公司采用覆盖境内、境外、线上、线下多类型、多渠道的多元化销售模式,布局了完备的立体渠道网络。

2022年公司实现营收32.1亿元,同比+11.7%;实现归母净利润2.2亿元,同比+18.4%;实现扣非净利润1亿元,同比-4.9%。单季度来看,2022Q4公司实现营收9亿元,同比+16.2%;实现归母净利润0.6亿元,同比-1.1%;实现扣非后归母净利润0.4亿元,同比+198.4%,全年自主品牌保持稳健增长。

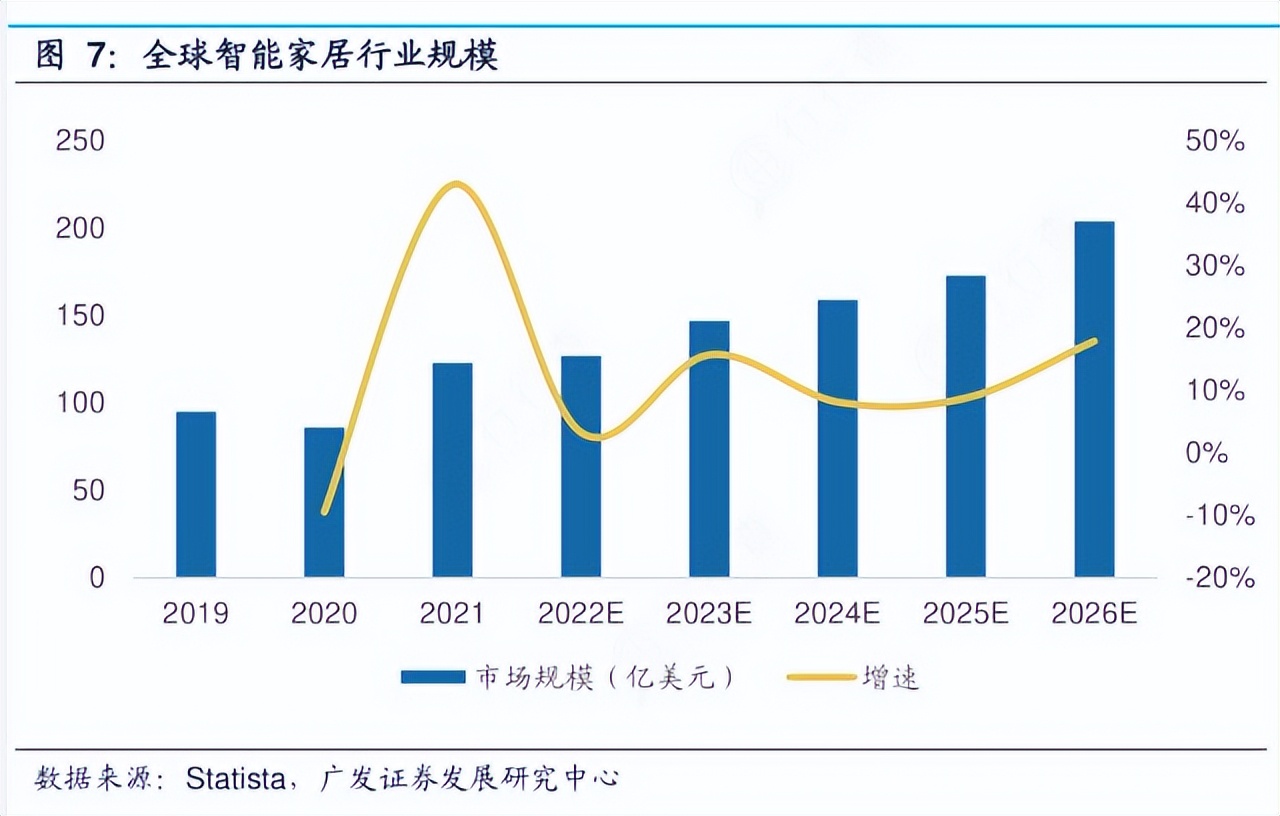

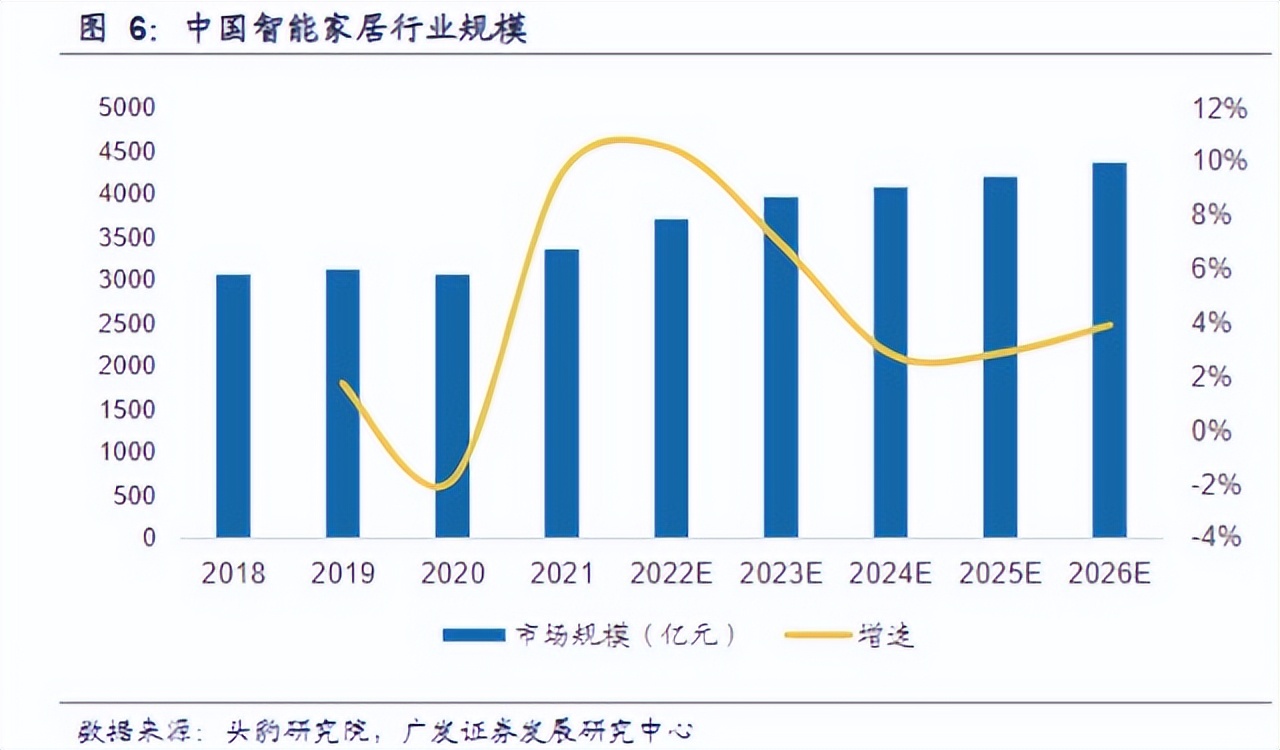

2.智能家居市场规模稳步增长

2025年中国、全球市场将达4367亿元、2040亿美元。在经济环境、社会环境、技术水平等因素支持下,智能家居行业由过去围绕单品控制为核心的单品智能阶段,发展至场景多元化的互联互通阶段,并向着人工智能、物联网、云计算等技术赋能的主动智能阶段发展。根据头豹研究院数据,2021年中国智能家居市场规模约3360亿元,过去5年复合增速3%,2026年有望达到4367亿元,复合增速5%;根据Statista数据,2021年全球智能家居市场规模约1230亿美元,2026年将达2040亿美元,复合增速11%

3.国内外健康办公需求支撑人体工学行业发展

据世界卫生组织预计,2020年全球有65%-70%的疾病是由久坐不动所引起。随着健康意识增强,越来越多上班族开始注意办公健康问题,对健康办公产品的需求也日益增长。人体工学办公产品可以增加工作中坐立、站立的交替频率,从而有效解决久坐办公的痛点,未来随着人们的健康办公意识不断加强,目标客群的消费需求有望支撑行业的发展。

据前瞻产业研究院发布的《2015-2020年中国大健康战略发展模式与典型案例分析报告》显示,美国的健康产业占GDP比重超过15%,加拿大、日本等国健康产业占GDP比重超过10%,而我国的健康产业仅占GDP的4%-5%,存在较大的发展空间。

4.线驱产能规模全球领先,境内外市场彰显独特优势

公司在海外市场拥有较为稳定的市场份额,在国内行业领域处于开拓者、领先者地位。公司在健康办公、智慧家居领域深耕多年,积累了较高的品牌知名度和竞争优势。公司现已拥有全球领先的线性驱动产能规模,研发创新水平也处于行业前列。公司拥有12年跨境电商,10年海外仓的运营经验,境外线上销售规模领先同行业公司,亚马逊等电商平台销量保持优势地位,自建独立网站“flexispot.com”在全球线性驱动应用产品垂直类独立电商网站中处于第一梯队。

公司海外的竞争公司有Ergotron、Humanscale、Varidesk、Linak和Steelcase等,相比之下公司在性价比和业务模式上具有明显优势。性价比方面,公司产品价格整体低于海外品牌,升降办公桌系列价格仅为Ergotron的50%左右。业务模式方面,部分海外品牌聚焦线性驱动核心部件,以面向B端的业务模式为主,如Linak与Dewert的产品主要为线性驱动器,无终端产品的出售。而公司采用的M2C模式同时涵盖了线性驱动核心部件和终端产品,直接面向C端消费者销售。

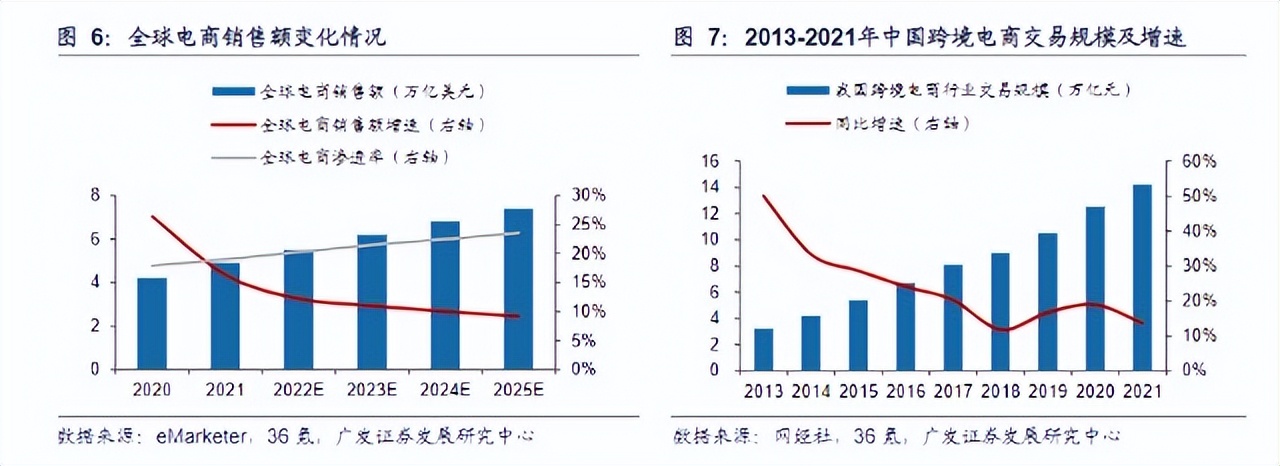

5.全球电商渗透率加速提升,跨境电商行业空间大

根据eMarketer数据,2022年全球电商销售额将首次突破5万亿美元,电商渗透率(全球电商销售额占全球整体零售额的比例)达到20.3%,较2020年增长2.4个百分点。未来,疫情带来的消费习惯转变仍将延续,预计2025年电商渗透率将提升至23.6%。

2021年中国跨境电商行业交易规模达14.2万亿元,同比增长13.6%,2015-2021年均复合增长率为14.69%。2022H1,我国跨境电商市场规模达7.1万亿元,预计2022年市场规模将达15.7万亿元。2022H1,我国跨境电商交易额在我国货物贸易进出口总值的占比达到35.85%。

跨境电商保持较快增长,内销快速破圈

分地区看,2022年公司外销/内销营收分别为29.1亿元(+12.0%)/2.7亿元(+15.4%)。外销方面,2022年公司独立站及亚马逊等跨境电商平台保持较快增速,2022年公司Flexispot独立站/亚马逊渠道收入分别为5.8亿元(+9.2%)/9.3亿元(+11.0%)。

内销方面,2022年,乐歌国内品牌通过梯媒广告,以全新品牌形象亮相全国36个核心城市,实现了快速破圈,线上电商率先起量,2022年天猫/京东自营/抖音平台收入分别为9562.4万元(+44.5%)/1437.2万元(43.2%)/771.0万元(+673.7%),国内品牌推广成效显著。

6.前瞻性战略布局海外仓,逐步搭建端到端全流程服务体系

公司布局海外仓,除了能够有效降低公司自身的跨境电商模式下的仓储、运输费用外,同时也通过公共海外仓业务实现向平台型电商的转型。此外在提升公司收入和盈利模式,开拓新业务条线的同时,助力中小企业跨境电商出海销售。

截至 2022年底,公司在全球拥有海外仓12 个,面积 27.9 万平方米,在为自身跨境电商业务赋能的同时,向超过 450家的中小外贸企业提供了包括海外仓储、尾程派送等服务,发展态势良好。此外 2022 年公司自主品牌产品销售收入占主营业务收入(不含海外仓)比例为68.9%(+4.2pp),自主品牌占比稳步提升。

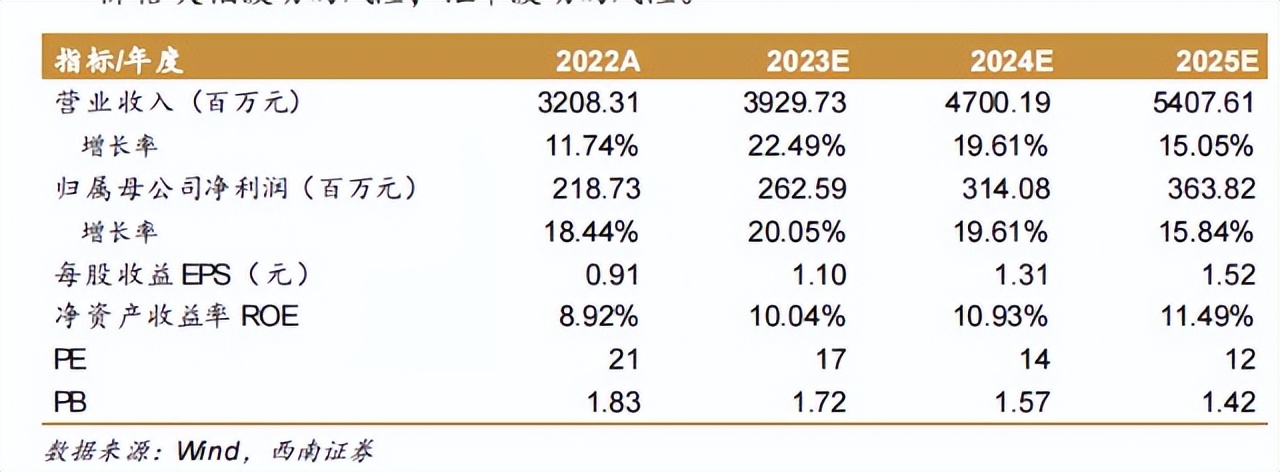

7.盈利预测

西南证券:预计 2023-2025 年 EPS 分别为 1.10元、1.31元、1.52 元,对应 PE 分别为 17 倍、14 倍、12 倍。

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

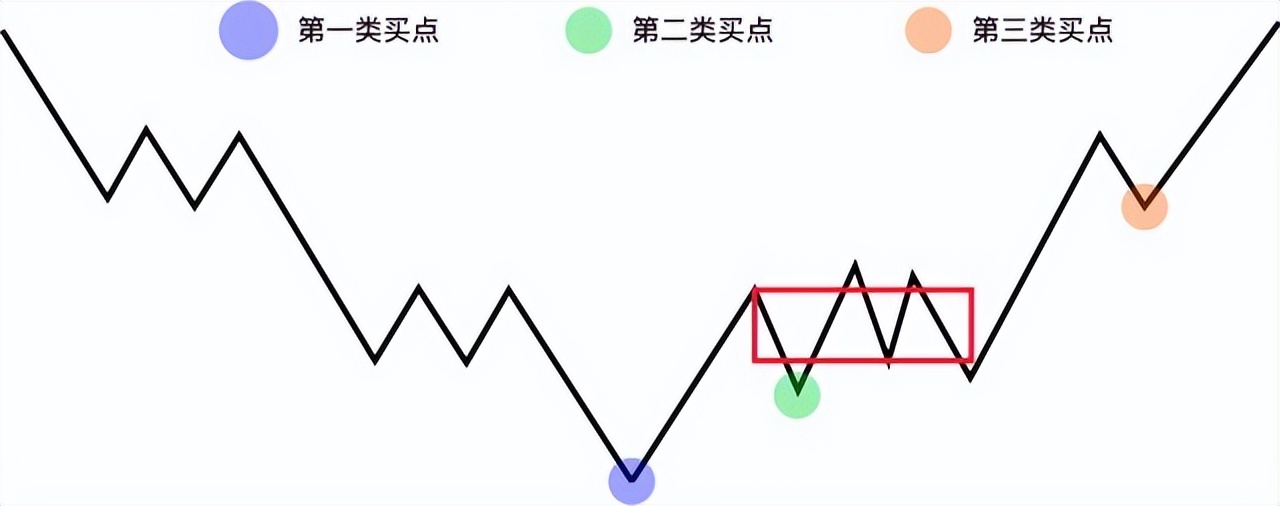

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$乐歌股份(SZ300729)$奥马电器(SZ002668)$焦点科技(SZ002315)$