3月19日,易鑫集团发布2018年度业绩,业务规模进一步扩张,汽车融资交易取得不错增长。

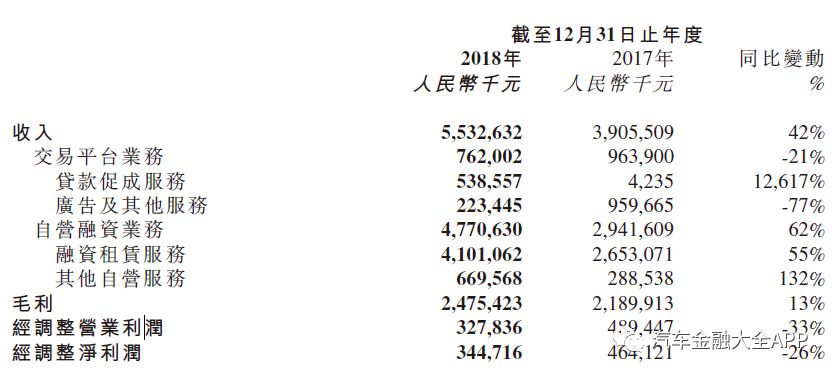

数据显示,2018年,易鑫实现营业收入55.33亿元人民币(单位下同),同比增长42%;毛利为24.75亿元,同比增长13%;经调整净利润为3.45亿元,同比减少26%。每股基本亏损为0.03元,不派息。

2018年实现净利3.45亿 同比减少26%

据业绩公告,截至2018年末,易鑫集团总资产为505.42亿元,同比增长17.91%;总负债为351.24亿元,同比增长27.61%;所有者权益总额为154.18亿元,同比增长0.50%;资产负债率增至62%,2017年为55%,主要由于本集团债务净额增加。

截至2018年度的收入同比增长42%至55.33亿元,主要是由于*款贷**促成服务及自营融资租赁服务均有所增长。其中*款贷**促成服务收入同比增长126倍至5.39亿元,自营融资租赁服务收入同比增长55%至41.01亿元。

2018年,易鑫的总毛利为24.75亿元,同比增长13%。整体毛利率由2017年的56%减至45%,主要由于战略重点放在*款贷**促成服务及减少广告及其他服务导致收入组合变动以及2018年中国整体信贷环境紧缩导致计息负债的平均资金成本增加所致。

易鑫2018年经调整净利润同比下降26%至3.45亿元,主要是由于自2018年初采纳国际财务报告准则第9号[金融工具]导致应收融资租赁款的信用损失拨备增加,2018年末该信用损失拨备为4.97亿元,2017年末为1.96亿元。

易鑫的营业亏损自2017年的6.05亿元减少至2018年的1.84亿元,亏损净额自2017年的183.37亿元减少至2018年的1.67亿元,主要是由于收入增加、营业开支减少及可转换可赎回优先股的公允价值损失减少。

2018年汽车融资业务量48.4万笔

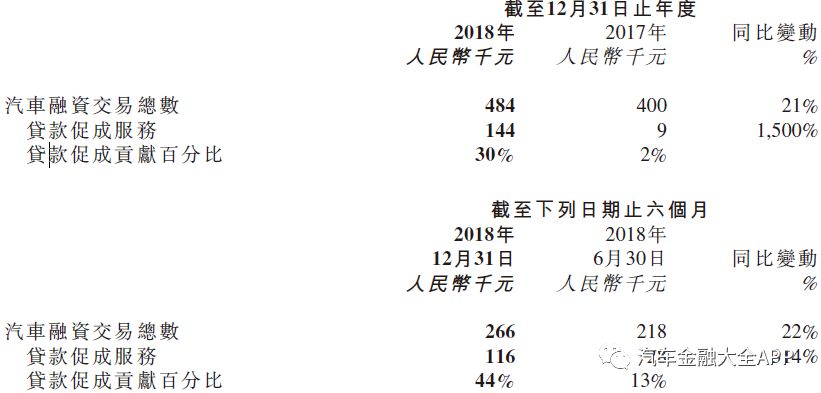

2018年,易鑫集团的汽车融资交易总数同比增长21%至约48.4万笔。通过*款贷**促成服务及自营融资业务促成的汽车融资额合共约为人民币380亿元,同比增长26%。截至2018年12月31日,易鑫的累计汽车融资交易客户超过110万。

汽车融资交易中,新车融资交易同比增长15%至约27.3万笔,二手车融资交易同比增长31%

至约21.1万笔。2018年,易鑫新车融资交易及二手车融资交易分别占汽车融资交易总数56%及44%,而2017年占比分别为59%及41%。

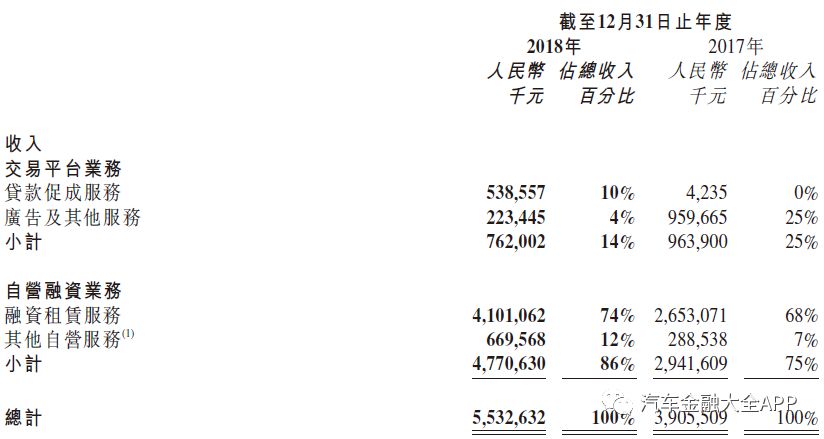

分板块业务方面,易鑫交易平台业务产生的收入由2017年的9.64亿元减少21%至2018年的7.62亿元,占总收入14%(2017年占25%),主要是由于策略性侧重*款贷**促成服务,同时向Yusheng出售二手车交易相关的若干资产等。其中*款贷**促成服务创收5.39亿元,交易笔数14.4万笔;广告及其他服务产生的收入由2017年的9.6亿元减少77%至2018年的2.23亿元。由于*款贷**促成服务有所增长,交易平台业务占比自2018年上半年的10%增至2018年下半年的17%。

自营融资业务产生的收入由2017年的29.42亿元增加62%至2018年的47.71亿元,主要是由于过往年度的现有融资租赁交易收入增加。透过自营融资业务促成约34万笔汽车融资交易,交易量同比减少12%,反映易鑫专注*款贷**促成服务的策略。其中融资租赁服务产生的收入由2017年的26.53亿元增加55%至2018年的41.01亿元,其他自营服务产生的收入增加132%至6.7亿元,主要是汽车销售增加。

业务转向银行助贷 收入猛增126倍

值得关注的是,2018年初起,易鑫集团的战略重点放在具有强大可扩展性和高利润率的*款贷**促成服务上(即银行助贷业务)。

从数据表现看,易鑫的战略调整初步反响不错。2018全年,易鑫与六家银行合作通过*款贷**促成服务促成约14.4万笔汽车融资交易,同比增长15倍。通过*款贷**促成服务促成的交易分别占2018年第一季度、第二季度、第三季度及第四季度汽车融资交易总数的8%、19%、24%及60%,合共占2018年汽车融资交易总数的30%,2017年的占比则为2%。

业绩公告指出,易鑫2018全年*款贷**促成服务收入同比增长126倍至5.39亿元。进入2018年下半年,易鑫的盈利能力因实施策略行动(专注*款贷**促成服务,减少广告及其他服务)而较2018年上半年大幅提升。2018年下半年,易鑫收入同比增长16%至29.69亿元,经调整净利润同比增长80%至2.21亿元。亏损自2018年上半年的1.59亿元减少至2018年下半年的800万元。2018年第四季度,录得净利润700万元。

对于易鑫做助贷,走到与灿谷相同的业务方向,易鑫集团总裁姜东曾在一次峰会上提到:“易鑫为什么做助贷呢?因为融资租赁杠杆率不如助贷那么好做,我们国家规定融资租赁是1:10的杠杆,做到1:3、1:4,金融机构对你就比较谨慎了,你就很难做了,天花板看得见。银行毕竟有很多在终端品牌的各方面优势,我们则可以做好服务工作,帮助银行做好获客、审批、资产贷后管理。”

在姜东看来,在未来两到三年,汽车金融的助贷平台一定会实现去担保化,或者部分去担保化,或者通过第三方进行担保。这样相对整个资产的流通性和杠杆比来讲,会做得更好。

自营融资业务M3+逾期率升至1.1%

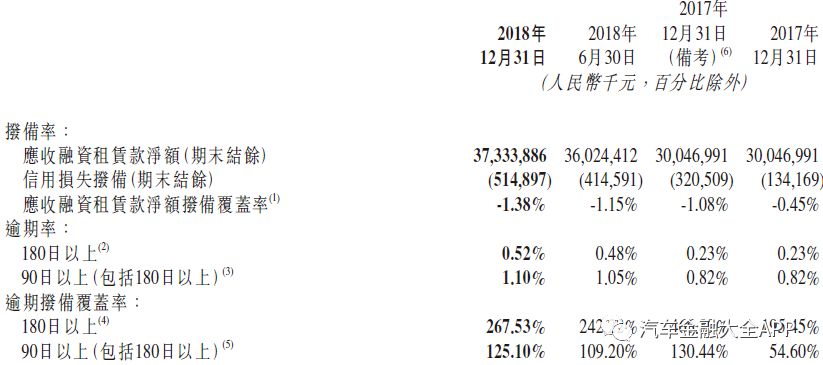

2018年,易鑫的自营融资业务逾期率略有上升。于2018年12月31日,自营融资业务的180日以上逾期率及90日以上(包括180日以上)逾期率分别为0.52%及1.10%,2017年分别为0.23%及0.82%。

所有融资交易(包括自营融资业务及*款贷**促成业务)180日以上逾期率及90日以上(包括180日以上)逾期率分别为0.42%及0.92%,较2017年有所下降。由此可见,易鑫助贷业务逾期率低于自营融资业务逾期率,风险相对较低。

资产支持证券融资占比近一半

融资方面,2018年,易鑫的借款总额为302亿元,2017年为251亿元。2018年借款总额包括:银行借款及其他机构借款164亿元(2017年:163亿元);资产支持证券人民币138亿元(2017年:88亿元)。资产支持证券占借款总额百分比由2017年的35%增至2018年的46%。

易鑫2018年发行的5期ABS和3期ABN

展望2019年,易鑫在业绩公告中表示,预期集团业务将继续保持增长势头,尤其是具有强大可扩展性和高利润率的*款贷**促成服务。“我们目前与八名*款贷**促成银行合作伙伴合作,且预期会进一步扩展银行合作伙伴网络,提高我们低线城市汽车经销商的覆盖率,丰富产品组合,吸引更多融资客户。”

图片来源:易鑫集团