2018年8月25日 第二届“SP闪光辉之反欺诈分享会” 在浙江杭州西子湖畔如期开展,汽车金融人汇聚一堂,共同探讨。下面是杭州仁润科技股份有限公司CEO吴健,就汽车融资租赁智能化风控进行演讲。

以下是演讲内容

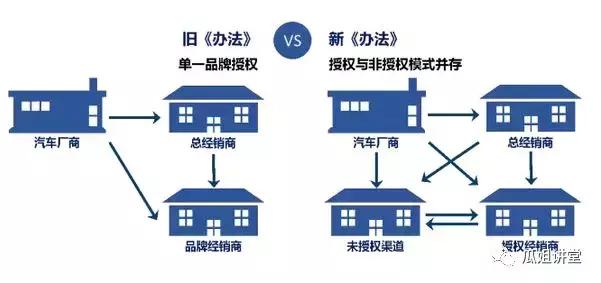

汽车金融行业背景:政策的出台

2017年出台文件《汽车销售管理办法》其实对整个汽车行业影响特别大,实际上承认了汽车超市这种模式的合法化。从原本的品牌单一授权制,例如:买车、保养,一系列都必须在4S店。2017年的管理办法对此进行调整,把汽车真正的当做商品来流通,因此为我们汽车金融行业带来更大的可能性。

2018年5月发布的《关于规范民间借贷行为 维护经济金融秩序有关事项的通知》主要是严厉打击*力暴**催收。因为很多车抵贷公司贷后压力特别大,催收起来特别困难。政策出台后,行业内许多朋友彻底放弃了,车抵贷业务,尤其是规模较小的直接不做,转而从事以租代购、直租等业务。国内催收的手段实行起来都非常困难,条约的出台也是为了整治这种现象,对于行业长期发展是有益的。

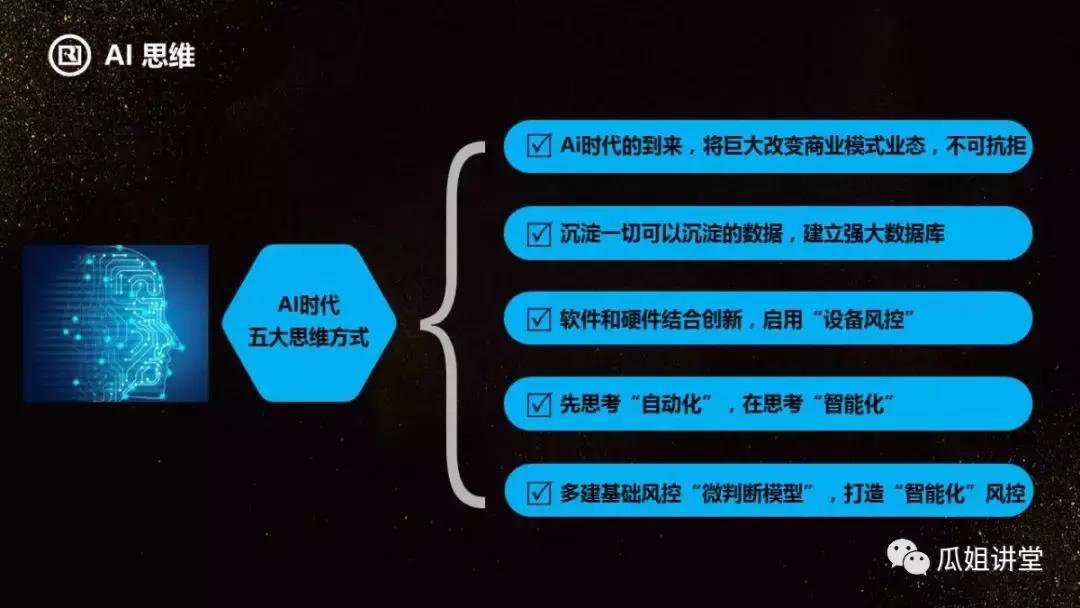

智能大数据的发展

传统的几种风控方式中最简单的是通过安装GPS进行定位,业务过程中还要进行面审、电审,以及做资料评估。面审、电审这两个部分和大数据,没有太大关联,主要是通过经验进行判断,但是工作效率低下且对判断者的经验要求较高,资料评分卡这种模式显示的主要是“冷数据”,能够比较清晰、高效的进行审核,但我认为:“还不是我们现在所认为的大数据。也有“热数据”:多头借贷、反欺诈报告、手机运营商、芝麻信用 、公积金社保等等。"

智能化大数据风控在汽车融资租赁的运用:为什么我提到汽车融资租赁更需要大数据的支持?

因为在直租上,一定会面临很多的风险。中国市场主要是回租为主,直租到后期会在车辆管理上面临非常大的问题。如果没有大数据能力,这些问题还会放大。在直租的过程中,客户违章是个非常大的问题。甚至有这样的情况,价值5万多元的车辆违章罚款超过6万。

因此,如果能够结合大数据,定期的查看违章(目前是可以实现的),对用户的全国违章信息、驾驶证变更信息进行监控。发现如果对违章信息滞后处理,运营公司可以及时介入。还有一种是安装车联网的终端,对整个车辆的驾驶行为,包括不限于地理位置的数据进行监控从而保证对车辆的维护。有人说做直租其实是在管理一个巨大的车队,大数据的能力在这其中就凸显出来了。

大数据风控能力,在贷前我认为侧重于历史数据,即通过历史判断未来。贷中贷后更加侧重于实时数据,这时大数据就非常重要。

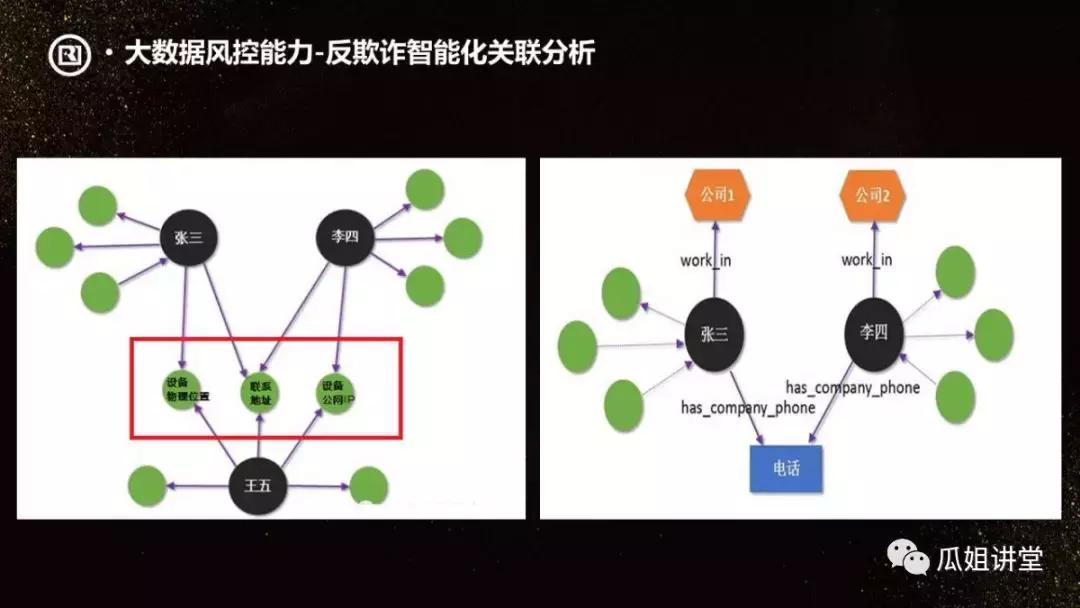

贷前就是反欺诈,反欺诈的纬度是身份的核验。他的手机号、银行卡、社保、公积金、黑灰名单等自从有了大数据、互联网,成为了一个非常大的产业链。背后是一只无形的手,显示是否有进黑名单,是否是欺诈户,是否有相关的违约。

再比如:张三、李四、王五中有一个发生过欺诈,他们都有共同的关联,或者同有一个IP, 那么其他都会全部关联上,都知道具有欺诈风险。

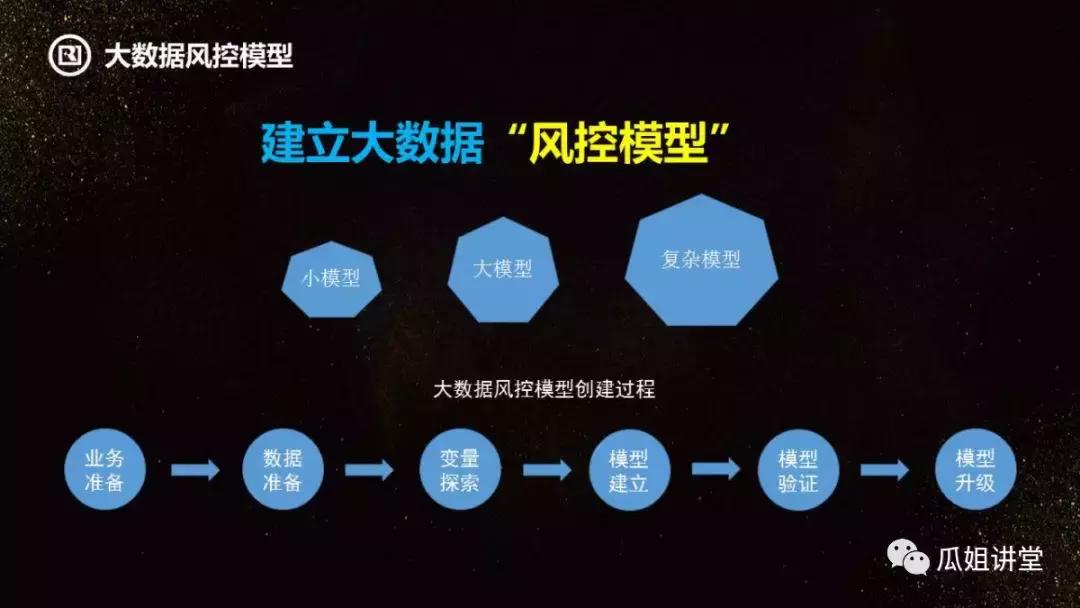

大数据的风控建模要经历很复杂的过程,有小模型、大模型和复杂模型。比如:特别大型复杂的模型,肯定是由三个专家一起建立的,第一个是技术专家,要去实现模型;第二个是数学专家,第三个是行业专家。一定是这三个专家共同建立的模型才是最可靠的。

创建过程:首先是业务准备,即产品理解。第二个是数据准备,我们需要收集哪些数据?还有一个就是变量探索,是在模型建立过程中不断修正的。比如:芝麻信用是一个很大的变量,最终输出一个值,这个变量在目前的中国社会是非常有用的。再去建立模型,模型建立好后再去验证,再进行模型的升级,不断地迭代。加上算法和系统的学习成长,这个模型会不断优化。

所以,一开始在行业中积累很久,数据量很大,模型就会越准确。听说平安银行一个模型能卖好几个亿,我说他的价值肯定不仅于此,因为它的量太大了。这个模型放出去,在中国就是准确的,不需要怀疑它的准确度,模型的价值可以非常高。

这是非常简单的一个模型,通过各种分析,比如说大于多少分我就贷一千块钱,小于多少分就拒贷。其实就是一个非常简单的EXCEL式的模型,通过我们的技术手段把它做到系统里去。形成一个自动化的工具,还可以看到各种模型和数据的风控效果,其中芝麻信用分和多头借贷的反欺诈效果会比较好。

这是个较复杂的风控模型,它会有很多规则引擎和数据库,以及大量的分析,可以随时介入到各个业务流中,数据的处理以及真个系统会特别复杂。

做完以后还需要依靠比较好的系统评分支撑,这样就能把大数据的能力充分发挥出来。