随着新能源汽车的发展,碳中和要求的趋势,突然之间,这几年储能一下子火了起来。尤其是谈到现在大功率超充很多情况下需要配备储能的情况,所以就了解了一下关于储能的信息以及特斯拉储能的布局情况,下面就具体来聊聊。

在聊特斯拉的储能之前,还是有必要先就储能的一些基本情况有一个初步的了解。

一、储能的分类:

储能按照不同的角度和形式,可以有不同的分类:

1、从电网的角度,可以分为电源侧储能、电网侧储能和用户侧储能,不同的类型功能和特点不同,具体为:

(1)电源侧:储能以集中式配套、分布式微网等“可再生能源+储能”发展模式进行应用,可以平抑可再生能源的波动,增加可再生的消纳能力,能有效解决当下碳减排的目标。

(2)电网侧:储能与配电网合作,如建设变电站+储能、电动汽车充电桩一体化建设模式等,储能可参与电网的调峰调频、等电力辅助服务,能够有效增加配电网的供电可靠性,同时也可以降低配电网相关投资,暂缓配电网的更新换代。

(3)用户侧:储能的商业模式比较清晰,是三种储能中最先进入商业化发展的,主要为需求侧响应、需求电价这一商业模式,即大工业+储能的应用场景,实现削峰填谷、降低企业用电成本等。市场化机制情况下,可提高企业(电网)的经济性。

2、从储能的能量形式的角度,可以分为机械储能、化学储能和电磁储能等类型:

(1)机械储能:

主要分为:

A、抽水蓄能(水的潜在能量)

B、压缩空气储存器(气体压力的动能)

C、飞轮储能(旋转质量的动能)

(2)化学储能:

A、电力燃气电厂(转换为燃气)

B、动力液系统(转换为燃料)

C、电力化工厂(转化为化工产品)

D、电池储能(电极中的电化学能)

E、氧化还原、混合液流电池储能(电解液中的电化学能)

(3)电磁储能:

A、超导磁储能(磁场中的电能)

B、超级电容器(电场中的电能)

3、从能量形态上分为:气态储能(空气压缩、氢能),液态储能(抽水蓄能、光热液油),固态储能(电池、电容)等。

二、全球储能市场规模

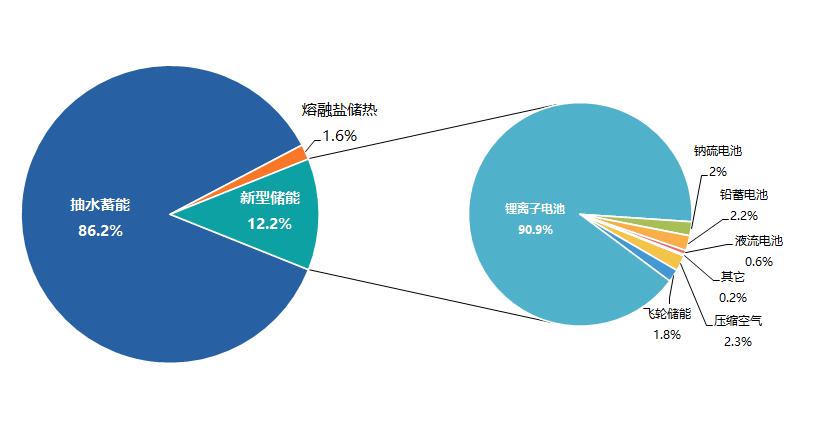

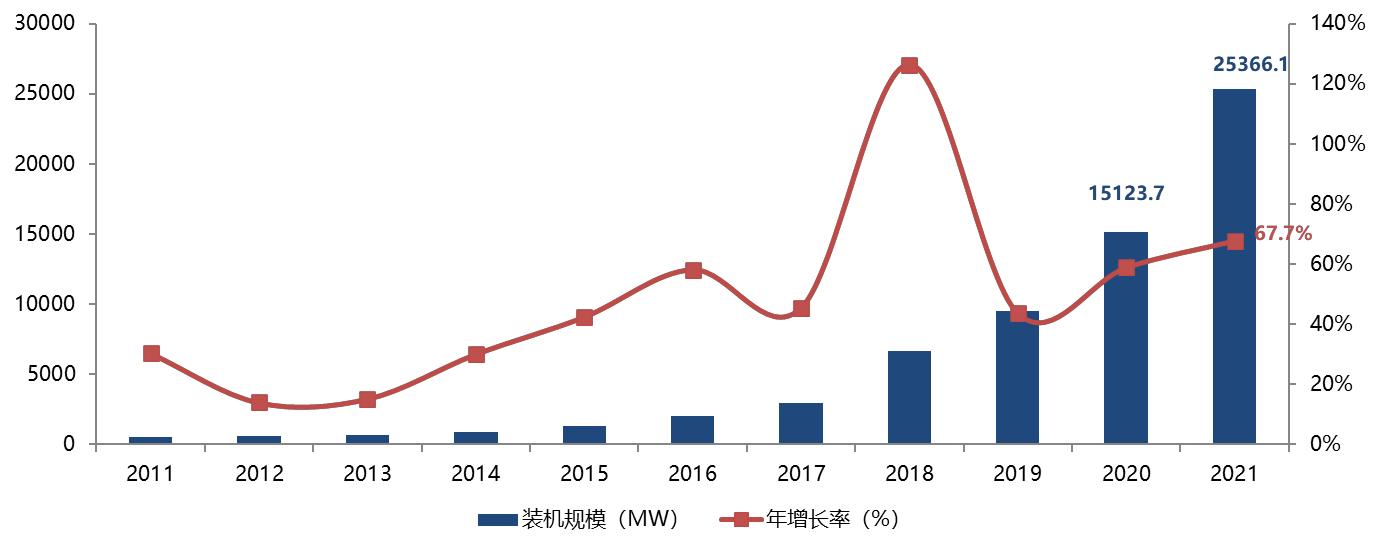

根据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA) 全球储能项目库的不完全统计, 截至 2021 年底,全球已投运电力储能项目累计装机规模 209.4GW, 同比增长 9%。 其中, 抽水蓄能的累计装机规模占比首次低于 90%,比去年同期下降 4.1 个百分点; 新型储能的累计装机规模紧随其后, 为 25.4GW,同比增长 67.7%,其中,锂离子电池占据绝对主导地位,市场份额超过 90%。

图1: 全球电力储能市场累计装机规模(MW%,2000-2021)

数据来源:CNESA全球储能项目库

图2: 全球新型储能市场累计装机规模(MW%,2000-2021)

数据来源:CNESA全球储能项目库

三、全球主要储能市场分布

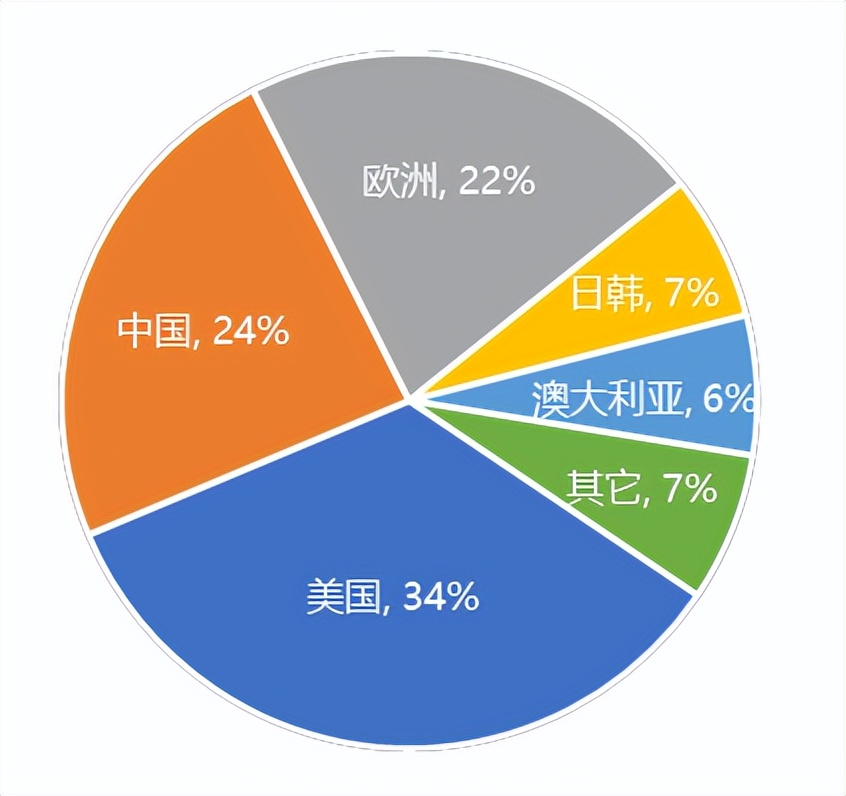

储能正在成为当今许多国家用于推进碳中和目标进程的关键技术之一, 即使面临新冠疫情和供应链短缺的双重压力, 2021 年全球新型储能市场依然保持着高速增长态势。2021年,全球新增投运电力储能项目装机规模 18.3GW,同比增长 185%,其中,新型储能的新增投运规模最大,并且首次突破 10GW,达到 10.2GW, 是 2020 年新增投运规模的 2.2 倍, 同比增长 117%。 美国、中国和欧洲依然引领全球储能市场的发展, 三者合计占全球市场的 80%。

图3:2021年全球新增投运新型储能项目地区分布(MW%)

数据来源:CNESA全球储能项目库

美国:在面临供应链电池采购短缺和涨价等问题造成部分项目建设延迟的压力下, 2021 年的美国储能市场发展仍然创造了历史记录。 一方面, 新增储能项目规模首次突 破 3GW, 是 2020 年同期的 2.5 倍, 其中, 88%的装机份额来自表前应用, 并且以源 侧光储项目、 独立储能电站为主; 另一方面,单个项目装机规模也在不断刷新历史记录, 2021 年完成的最大的储能项目是佛罗里达电力和照明公司的 409MW/900MWh Manatee 储能中心项目, 与此同时, 美国即将从百兆瓦级开启吉瓦级项目的新时代。

中国: 2021 年是中国储能从商业化初期到规模化发展的第一年, 国家明确 2030 年 30GW 储能装机目标, 14 个省相继发布了储能规划, 20 多个省明确了新能源配置储能 的要求, 项目装机规模也在大幅提升, 2021 年新增投运规模首次突破 2GW,是 2020 年同期的 1.6 倍,以源侧新能源配置储能和独立储能应用为主。新增百兆瓦级项目(含 规划、在建、投运) 的数量再次刷新历年记录,达到 78 个,超过 2020 年同期的 9 倍, 规模共计 26.2GW。 技术应用上, 除了锂电池外,压缩空气、液流电池、飞轮储能等技术也成为 2021 年国内新型储能装机的重要力量,特别是压缩空气, 首次实现了全国乃 至全球百兆瓦级规模项目的并网运行。

欧洲:在欧洲各国可再生能源目标和承诺, 以及各种电网服务市场机遇开放的驱动下, 欧洲储能市场自 2016 年以来,装机规模一直在持续增长, 并且呈现快速增长态势。 2021年,欧洲新增投运规模达 2.2GW,户用储能市场表现强劲, 规模突破 1GW。其中,德国依然占据该领域绝对主导地位, 新增投运装机的 92%来自于户用储能,累计安装量已经达到 43 万套,此外,意大利、奥地利、英国、瑞士等地区的户用储能市场正在起势中。表前市场,主要集中在英国和爱尔兰, 前者在英格兰和威尔士允许建设规模 50MW 和 350MW 以上的项目后, 装机规模迅速攀升,单个项目平均规模升至 54MW; 后者为储能资源开放辅助服务市场,目前爱尔兰正在规划的电网级电池储能项目规模已经超过 2.5GW, 短期内市场规模将会不断攀升, 保持高速增长。

四、中国储能市场规模

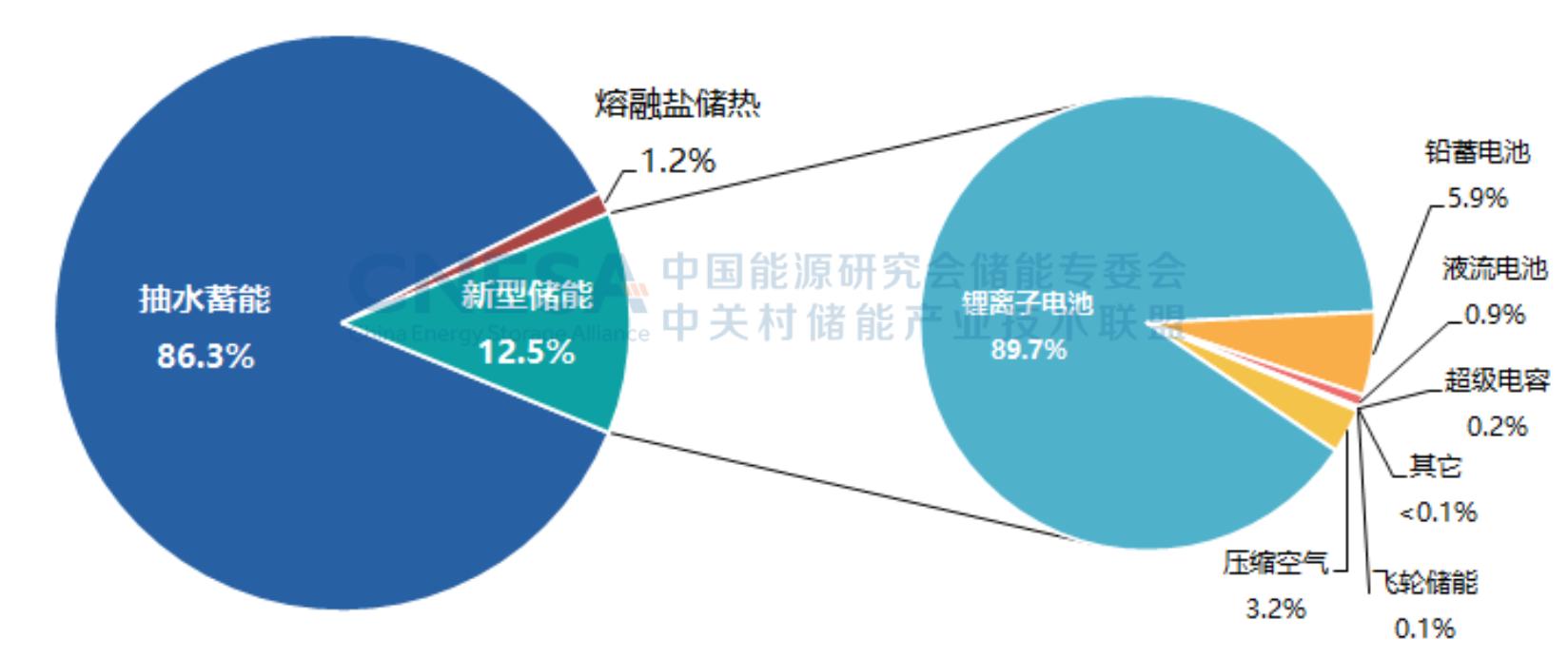

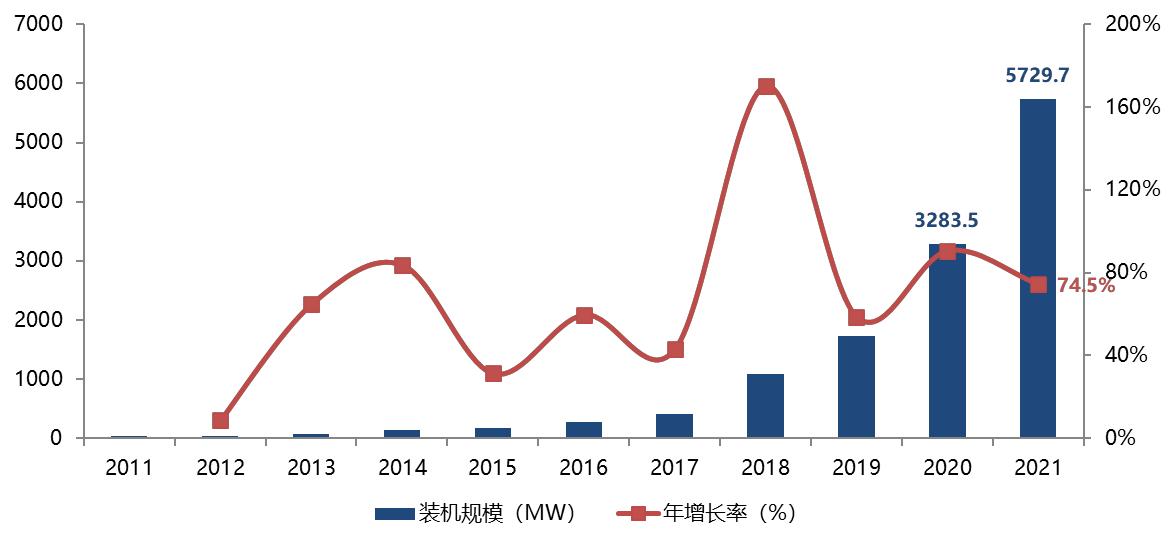

根据 CNESA 全球储能项目库的不完全统计, 截至 2021 年底,中国已投运电力储 能项目累计装机规模 46.1GW, 占全球市场总规模的 22%, 同比增长 30%。 其中,抽 水蓄能的累计装机规模最大, 为 39.8GW,同比增长 25%,所占比重与去年同期相比再 次下降,下降了 3 个百分点; 市场增量主要来自新型储能, 累计装机规模达到 5729.7MW, 同比增长 75%。

2021 年,中国新增投运电力储能项目装机规模首次突破 10GW,达到 10.5GW, 其中,抽水蓄能新增规模 8GW,同比增长 437%;新型储能新增规模首次突破 2GW, 达到 2.4GW,同比增长 54%; 新型储能中, 锂离子电池和压缩空气均有百兆瓦级项目 并网运行,特别是后者, 在 2021 年实现了跨越式增长, 新增投运规模 170MW, 接近 2020 年底累计装机规模的 15 倍。

在新型储能中,锂离子电池的储能占比高达89.7%。而且随着新能源汽车的的发展、各种充电需求的增加,以及V2H、V2G的发展,锂离子储能也将快速增长。

图4:中国电力储能市场累计装机规模(2000-2021)

数据来源:CNESA全球储能项目库

图5:中国新型储能市场累计装机规模(2000-2021)

数据来源:CNESA全球储能项目库

以上,就是一些关于储能的基本信息。总的来讲,储能现在已经成为全球主要国家的国家战略,并且有越来越多的企业进入到这个行业。可以说,储能产业的趋势已成,虽然未来的发展还是有很多的不确定性,但还是将逐渐发展壮大。

下面我们就来说说特斯拉的储能情况。

对于特斯拉,可能很多人都只是在关注他的电动车,却很少注意到他也正在不声不响地在储能行业“抢钱”。而储能,未来对于新能源产业的影响也是非常重要的。对于特斯拉,可以说这将是他在电动车之后的“第二帝国”。

最近几年储能的热度可以说是一路高涨,主要是有两个原因:一是风力、光伏发电的装机量攀升,占据了电网越来越高的比重。而这一类电力其实是存在较大的波动性的。为了和现有的电网无缝对接,发出来的电就要先存储起来,要不然会存在大量的电力浪费。另外一个方面是电动车的爆发,在很大程度上降低了锂电池的成本,也给储能行业带来了变革的机会。

在全球范围来看,因为中国的电力具有民生保障的属性,因此我们现在民用电基本上都比较稳定,电价也比较便宜。所以储能用户主要是电网这块。而国外,比如北美和欧洲,个人用户的占比会相对比较大一点。因为这些国家的电价还是比较贵的,再加上一些时局的波动(避免现在的俄乌冲突导致了电价上升不少),从而导致老百姓的用电成本就变的更高。(2022年6月的数据显示,中国的电价为0.08美元/度,而当时美国的电价为0.175美元/度,法国为0.217美元/度,德国为0.528美元/度,丹麦最高为0.536美元/度)。简而言之,中国的储能配套基本上政策上是占了很大的因素的,美国和欧洲市场化的因素会更加突出。目前来看,无论如何,储能的上升空间是非常巨大的。据权威调研机构的预测,从 2022 年到 2030 年,全球储能市场将以 8. 4% 的复合增长率达到 4350 亿美元的规模。市场规模还是很大的。目前中国企业发展很迅速,而特斯拉也是在悄悄的大力布局自己的市场。

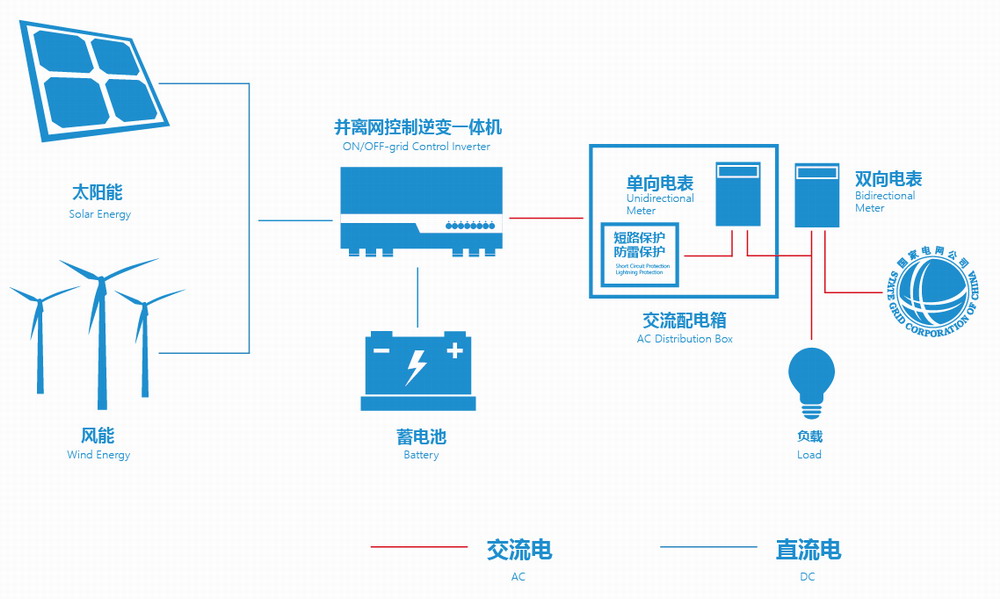

以下是一个简单的储能系统示意图。

图6、储能系统系统框图简图

数据来源于网络

简单来说,一套储能系统就是一个暂时存放电能的地方。如果有风力或者光伏发电,就先把它电存进来,电网需要的时候可以输出,做到平滑输出,不会因为发电的波动性和季节性,让发电侧与用户侧之间产生断层,出现电量不匹配的情况。其实,储能的价值是多方面的。对于发电厂来说,可以减少放弃电能的损失;对于电网来说,可以调峰调频,降低冲击性;对于用户来说,可以削峰平谷差额套利,降低用电成本。此外,在一些数据中心、基站、写字楼等场景,也可以起到电力保障的作用。而特斯拉自己研发的储能系统megepack,可以直接作为移动超充的电力来源。

根据以上的信息,目前在化学储能方面,锂离子电池的储能占比最大。而锂离子电池中磷酸铁锂的比重又最大,因为磷酸铁锂的化学特性最为稳定。毕竟储能对安全的要求也是很高的,而且储能站起火的案例现在也是时有发生。一旦起火,损失是巨大的。(2021年7月30日,位于澳大利亚多利亚洲的特斯拉Megapack储能系统,由于冷却液泄漏,模组高压功率器件产生电弧,造成电芯热失控发生爆燃,一个集装箱内13吨锂离子电池完全点燃,当地15辆消防车、150名消防员参与灭火,大火持续4天后才被扑灭。)

那么特斯拉的为什么能将储能系统发展的很好呢?

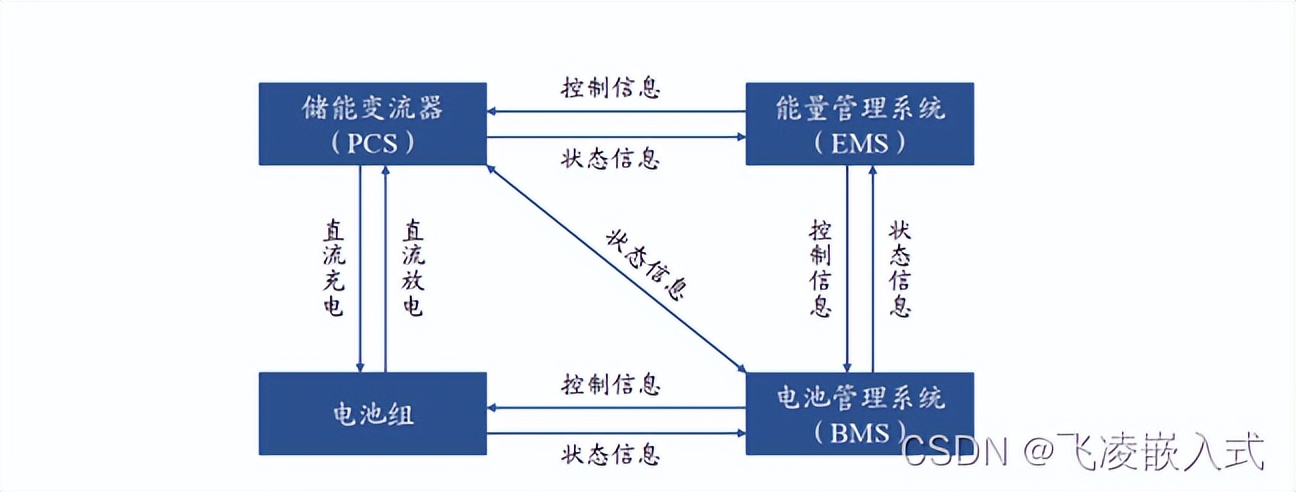

这就需要咱们分解一下,首先一套储能系统中成本的大头肯定是电池,基本都在60%及以上。另外还有PCS变流器、EMS能量管理系统和BMS电池管理系统,这之外当然还会有一些线缆啊、铜牌啊等等。这里PCS是比较核心的部分,其成本也在10%-20%之间。这里BMS跟新能源车上的BMS是差不多的,用来监控电池状态的;而EMS则是用来做决策的;PCS是执行者,其实也就是功率模块,它的技术水平也直接决定了系统的稳定性和转换效率,它不仅肩负着电池和电网之间双向交直流能量转换,还需要承担调节频率、功率因数等,实现过欠压、过载、过温等必要的保护。所以功率模块工作的稳定性以及寿命对储能系统的稳定工作的至关重要的。

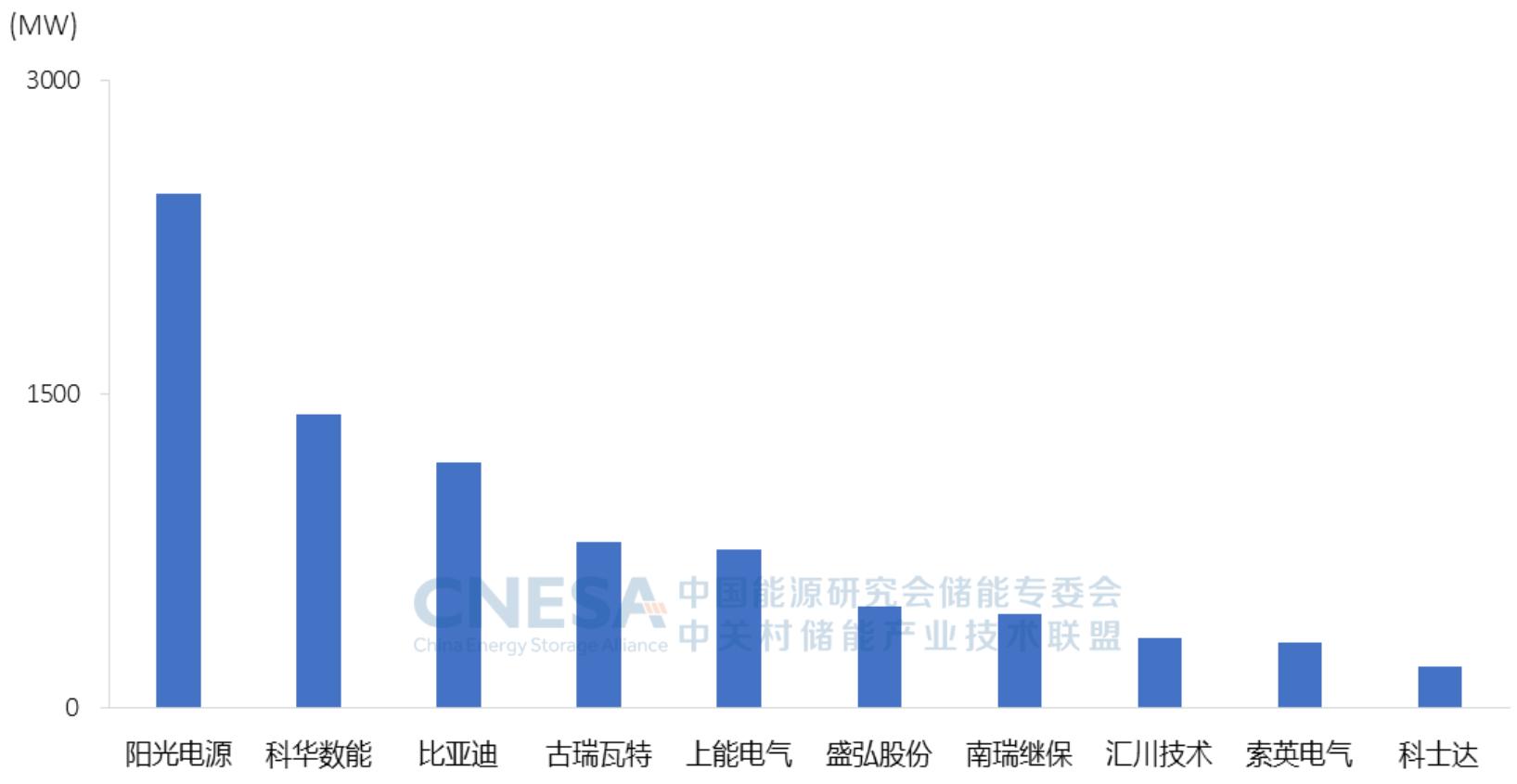

根据CNESA 2022的统计数据,2021年,全球市场中,储能 PCS 出货量排名前十位的中国储能 PCS 提供商,依次为: 阳光电源、 科华数能、 比亚迪、 古瑞瓦特、 上能电气、盛弘股份、南瑞继保、汇川技术、索英电气和科士达。

图7、中国储能PCS提供商2021年度全球市场储能PCS出货量排行榜

数据来源:CNESA全球储能项目库

而对于功率芯片,国外供应商主要有英飞凌、三菱电机、意法半导体、安森美等,而国外供应商主要有比亚迪、斯达、士兰微、中车、江苏宏微等。这个市场呢还是比较分散的,没有出现寡头独占的情况。

对于储能整个系统来说,其核心部分主要就三个部分,电池、PCS和系统集成。但是如果只是单纯的集成而没有核心技术,要想有比较好的利润率是很难的。因此对于做新型的储能的,一般都是在某一方有其核心技术作为支撑。像华为尤其PCS和智能算法,比亚迪基本的全部都能自己做,而宁德在电池上有绝对的优势。而特斯拉在其控制系统有其核心的技术实力。由于特斯拉长期在电动汽车上对电池的热管理、串并联技术、能量管理以及功率模块等方面的积累是比较深的。从家用的Powerwall到Powerpack,再到现在的Megapack,都展现出了特斯拉在储能上布局的逐渐深入,技术能力也在不断的加强和提升。还建立了Powerhub大规模储能管理平台和具备学习能力的电力交易平台Autobidder。再结合在其新能源汽车上的经验,发展其储能计划可以说是水到渠成的。很多储能上的技术与新能源车上基本相同的,像早期储能特斯拉使用的18650和21700电池等,现在以及转到到使用宁德时代的磷酸铁锂电池作为其储能的电池。毕竟对于储能来说,成本也是很重要和关键的指标。 而后续特斯拉会不会使用自己的4680电池,还的看4680的产能,当然这里可能是4680的磷酸铁锂而非三元锂。要想在储能上赚钱,特斯拉大概率不会一直外采电池,而是会自己开发磷酸铁锂电池。目前来看,储能是属于进入门槛低,但是要想赚钱,其门槛还是很高的。

虽然,目前储能可以说全球主要国家的市场需求是很高的,但对于特斯拉,目前或者后续很长一段时间,市场的重点应该还会是在北美,因为目前北美的储能市场主要还是以市场化为主。在2021的一份统计数据来看,特斯拉在家用储能市场的占比高达18% ,已经慢慢在走向一家独大的格局,虽然有像Sonan、 Fluence这样的竞争对手,,但要撼动特斯拉目前的市场地位的可能性是极低的。

目前的储能市场跟电动汽车的发展阶段是比较相似的,都处在从传统方案向新方案转型的时期,我们有理由相信新型的化学储能会逐渐得到发展,并一步一步蚕食传统的储能方案,当然时间可能会比较长,这也是包括特斯拉在内的很多企业逐渐开始布局储能的原因。特斯拉也大力发展储能,当然也是希望其能成为继电动车之后的第二增长极。

我们也拭目以待,静观储能市场风起云涌。当然有机会也是可以作为弄潮儿亲身感受其变化和发展的。