PMCAFF(www.pmcaff.com):最大互联网产品社区,是百度,腾讯,阿里等产品经理的学习交流平台。定期出品深度产品观察,互联产品研究首选。

特别鸣谢:王圆航、周健、温晗、王敬轩、谢成、范玉林、Ace、高长宽,对PMCAFF深度报告《冰与火之歌——2017年进口跨境电商行业报告(进口篇)》的支持。本文由树浔、鹿城编辑。

完整版报告可通过底部链接*载下**。

主编推荐

插图作者:Plasticbionic

一、 国内跨境电商风雨 20年

第一阶段:从B2B向B2C发展 催生海淘代购模式 (1998年-2007年)

-

1998年:具有东方特色的独立外贸B2C网站兴起。代表产品:Good Orient,销售旗袍,中国功夫套装和鞋、玉器等

-

2002年~2003年:eBay、亚马逊拓展中国市场,吸引留学生和做生意的华侨,中国卖家开始逐渐增多

-

2004年左右:在线小额批发网站上线,代表产品:敦煌网

-

2005年:代购兴起

-

2007年:海淘网站上线。C2C模式。代表产品:海淘全球购

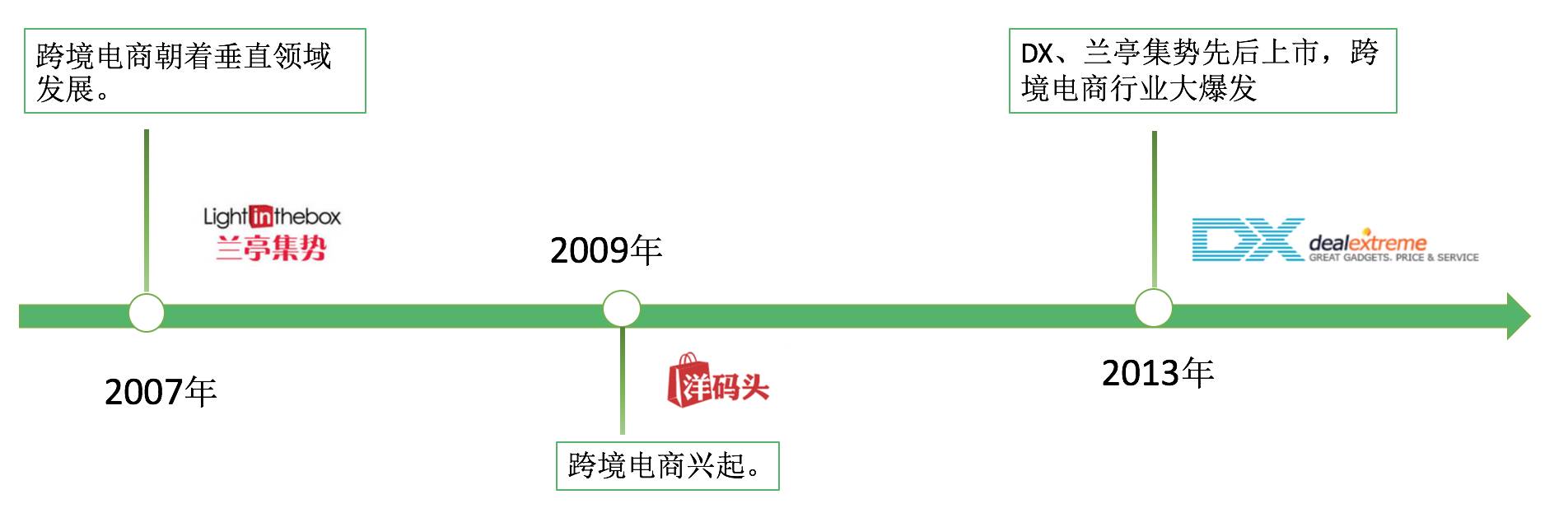

第二阶段:垂直电商全面崛起 跨境行业方兴未艾(2007年-2013年)

-

2007年:跨境电商朝着垂直领域发展。代表产品:兰亭集势,运用博客和Facebook营销

-

2009年:跨境电商兴起,M2C模式兴起。代表产品:洋码头及旗下跨境物流体系——贝海国际速递

-

2013年,DX、兰亭集势先后上市,跨境电商行业大爆发

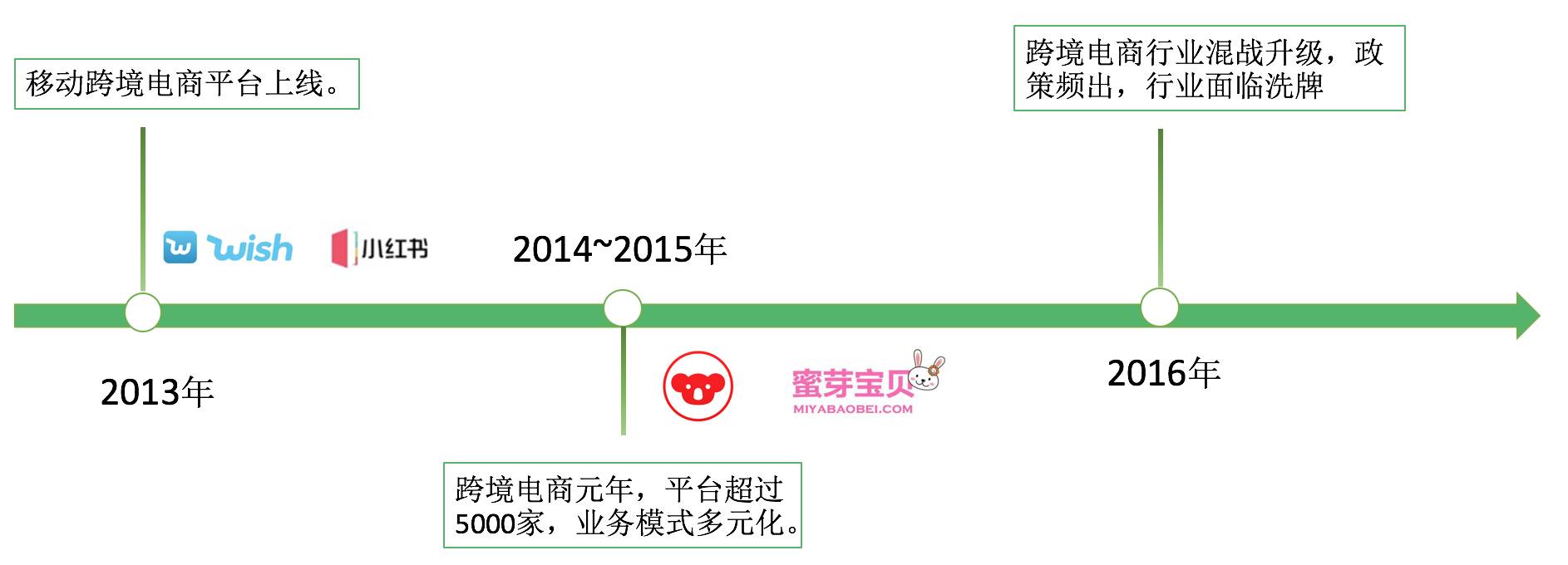

第三阶段:从垂直向多元化转型 从平台方向品牌发力(2013年-至今)

-

2013年:移动跨境电商平台上线,代表产品:wish

-

2014~2015年,跨境电商元年,平台超过5000家,业务模式多元化。代表产品:网易考拉,唯品会、蜜芽、小红书

-

2016年,跨境电商行业混战升级,政策频出,行业面临洗牌

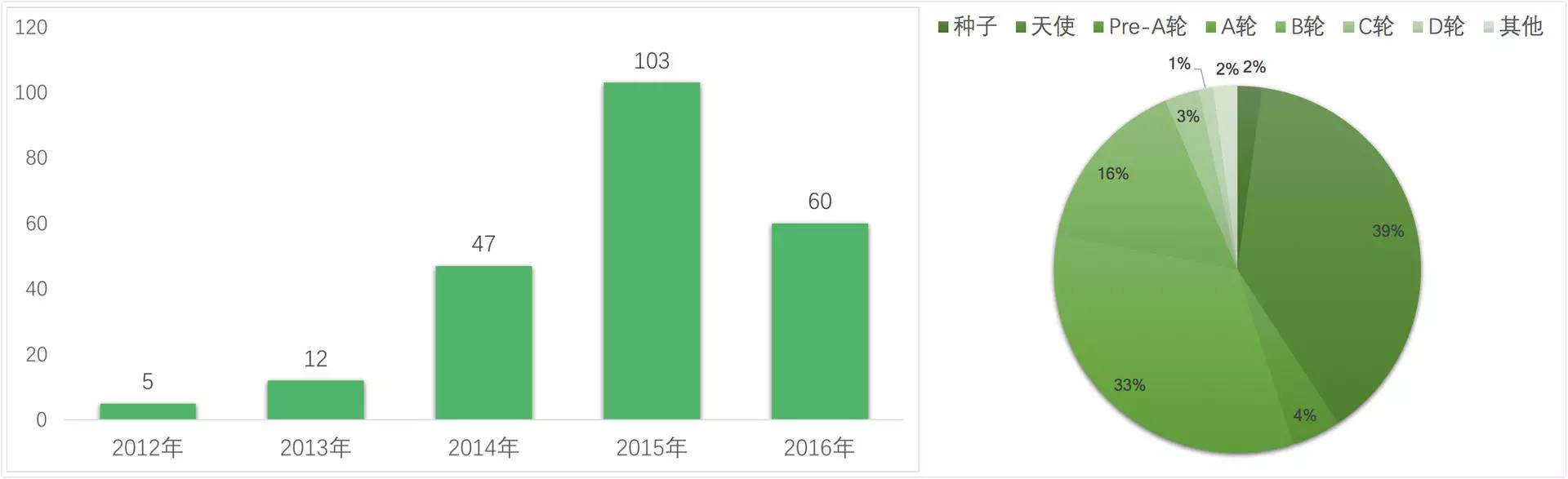

从投融资市场看跨境电商行业变迁

数据来源:IT桔子

二、国内跨境电商行业发展分析

2010-2017年国内跨境电商市场交易规模图

数据来源:国家统计局、商务部、中国电子商务研究中心

2、近年来国内对海外商品需求不断增长,跨境电商进口业务在进出口贸易中占比仍在提升。2016年上半年,进口跨境电商交易规模已经达到了5125亿元。

2010-2017年中国进口跨境电商市场交易规模

数据来源:国家统计局、商务部、中国电子商务研究中心

据统计,截止到2016年上半年,国内跨境电商平台总数超过5000家,交易规模在进出口贸易中的渗透率逐年上涨,占比24.3%。

2011-2016年我国跨境电商进出口结构

数据来源:国家统计局、中国电子商务研究中心

2010-2017年中国跨境电商交易规模B2C与C2C结构

数据来源:国家统计局、中国电子商务研究中心

三、20年变迁后的发展困境

第一,商品质量层次不齐,企业品牌化程度低

虽然跨境电商市场过去十来年里快速发展,但市场容量有限,进口产品中又多以奶粉、酒类等国外著名的日用消费品品牌为主,同质化严重;有的平台为了谋求更高的利益,选择与小型企业或者小作坊采购产品合作采购,甚至是偷工减料,以次充好来降低生产成本,致使市场流通商品层次不齐,售后难以得到保障,使得原本竞争激烈的进口市场更加难做。

第二,平台模式重链条长,通关商检监管环节难

第三,跨境复合型人才缺乏,平台发展难觅更高发展

随着跨境电商销售市场的多元化发展,企业对外贸人员的语种要求越来越高。但语种限制只是最基本的一点,外贸人员还需要了解国外市场、汇率、交易方式和规则、消费习惯等综合情况。目前,这样的综合人才缺乏在一定程度上会制约跨境电商平台的发展。

第四,各国政策差异大变动多,经常出现汇损情况

跨境电商平台容易受到关税、清关等政策、不同国家币种汇率等影响大,直接影响货品的利润率。如何有效降低汇率波动带来的风险,针对各国政策制定不同的策略调整,解决跨境支付流程是目前平台方最大的发展阻力之一。就目前情况来看,大多数企业都是选择从降低流通成本和减少流通环节上发力。

四、从现有供应模式看跨境电商未来

跨境电商供应链较长,其中供应商、物流、通关、选品策略四部分是几个关键点。未来发展可以从这几个方面突破。

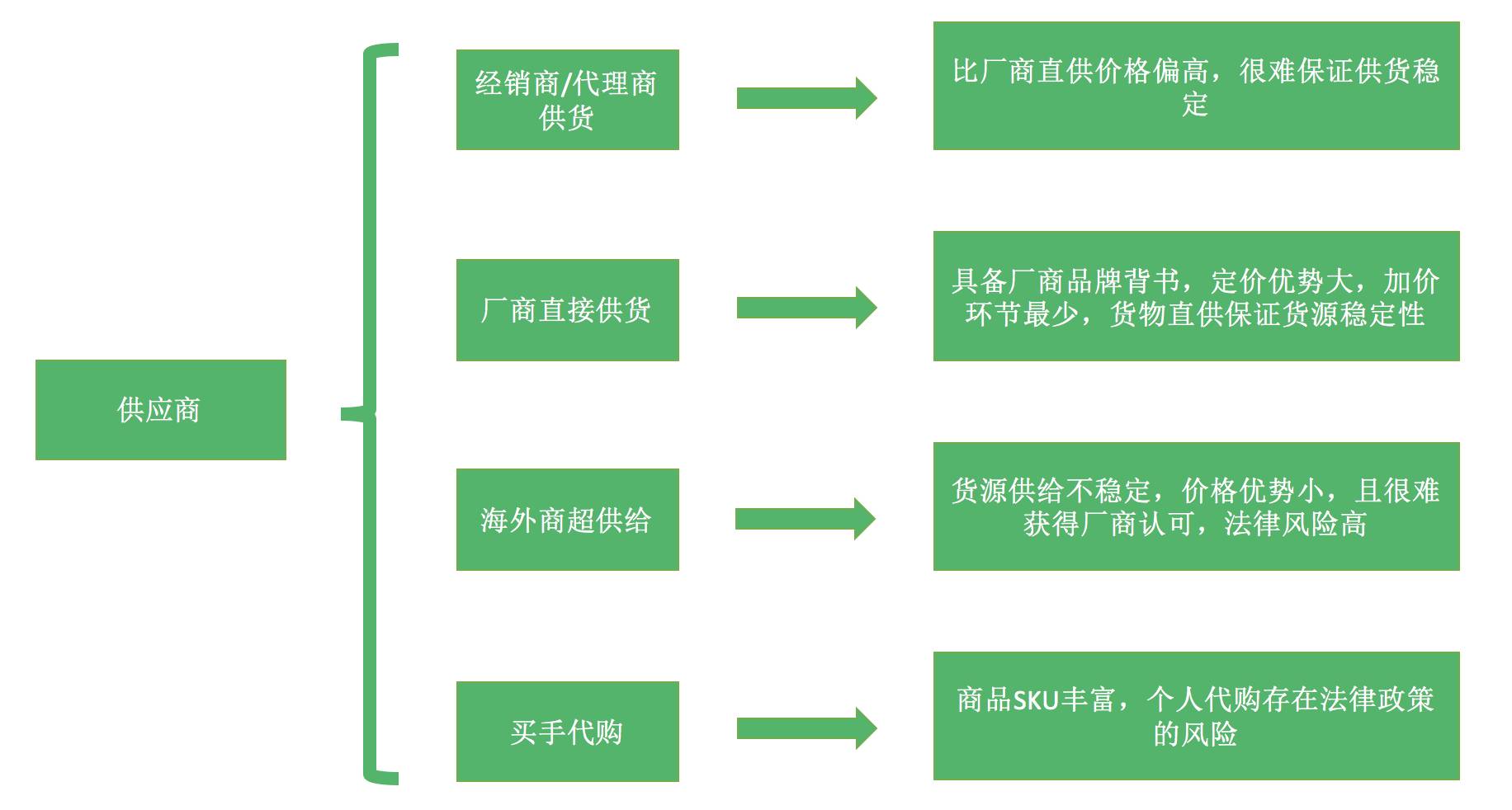

1、供应商

跨境电商供应商对比

-

经销商/代理商供货模式:由海外品牌经销或代理分拨货物给跨境电商,比厂商直供价格偏高,很难保证供货稳定。

-

厂商直接供货模式:厂商直接供货模式具备厂商品牌背书,定价优势大,加价环节最少,货物直供保证货源稳定性。

-

海外商超供给模式:从当地商超批量采购商品,货源供给不稳定,价格优势小,且很难获得厂商认可,法律风险高。

-

买手代购模式:买手代购模式通常用于C2C平台,商品SKU丰富,海外买手满足消费者的情感或个性需求在海外商品市场选购各式的商品,但个人代购存在法律政策的风险。

2、 物流

第一、海外直邮模式

第二、保税仓发货模式