贵州茅台(600519)在2019年10月、11月份,股价屡创新高,经常站上1,200元高点,市值超过1.5万亿,勇夺A股第三市值的位置。为什么贵州茅台(600519)能够强势上涨,成为大牛股,我想背后主要有以下三个主要原因:

一、消费类股票确实是未来A股市场投资的黄金选择

投资、出口和消费是拉动经济的三架马车,2015年以前我国更依赖于投资和出口来拉动经济增长,但是从2015年开始,消费的贡献率逐步上升,到了2018年的贡献率更是增长至76.20%。这一趋势也符合我国作为人口大国的实际情况,巨大的消费市场孕育着无穷的机会和空间,也为在当下基建投资放缓和国际贸易摩擦的大背景下,给予我国经济继续增长的潜在动力。过去几年的经济增长的主力引擎转换,也使得优质消费类股票的开启了慢牛行情。

另外,随着国民收入增长、全民消费升级,未来几年将是消费领域的大机遇年。哪家公司能够在未来几年迅速扩大销售、建立品牌、吸纳用户和粉丝,谁就能够开启一段黄金发展历程。

贵州茅台(600519)在此轮经济转换周期中,符合消费升级的趋势,成为牛股至少在行业上不属于偶然现象,应属必然。

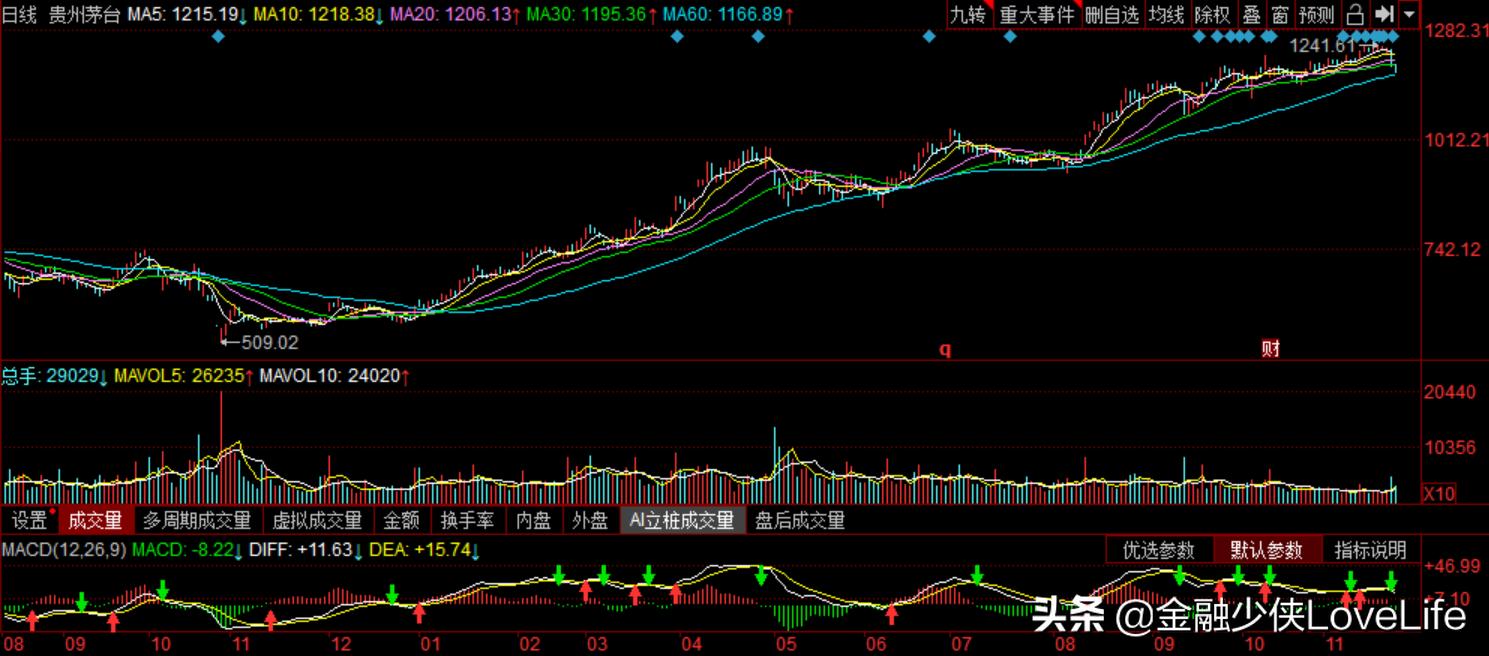

贵州茅台(600519)股价走势

二、消费市场越成熟,越容易形成寡头垄断局面,就越利于龙头企业的发展

在信息、商品流通不发达,居民消费不追求品质和品牌的年代,居民大多都是消费本地产品为主,尤其是在消费品、食品、饮料行业。但是当信息和商品流通极度发达,居民消费对品质和品牌要求要求越来越高,往往一个市场中最优秀的产品才能站稳脚跟,赢得市场内的多数客户。

茅台号称"国酒",是"世界三大名酒"之一,其以复杂的工艺和醇厚的口感享誉市场。从营业收入及净利润规模来看,也确实名副其实,属白酒领域老大。强者恒强、强者愈强在白酒行业同样适用,随着市场的不断成熟,龙头企业的净利润规模占行业比重会越来越大,除非有强势的搅局者诞生,要不然这个格局将会保持相当长的一段时间。贵州茅台当然属于白酒行业的绝对强者,未来很长的一段时间内,将还会是这个行业的龙头,保持着行业绝对领先的地位。

三、A股市场震荡下行趋势下,资金抱团取暖明显

回顾A股整个2019年走势,大消费板块处于绝对的领先优势,大的逻辑第一点已经说过了。机构投资者如何在不确定的市场行情中,找到一些确定性机会,贵州茅台当然就是一个选择。

贵州茅台业绩稳定,特别是最近的三年业绩增长迅速,并且在2016年到2018年的三年时间里,均拿出了超过一半的当年净利润进行分红。2016年净利润167亿元净利润,现金分红85亿元;2017年净利润270亿净利润,现金分红138亿元;2018年净利润352亿元,现金分红183亿元。基本面如此之好,分红如此大手笔的公司,买它!这对基金经理决策来说,面临的压力较小,也属于可以进行长期投资的标的股票。

贵州茅台(600519)最近三年现金分红情况

茅台虽好,但是我却不会在这个时点选择买入它

一、爆发式增长周期已过,增速将回归常态

贵州茅台营业收入2016年同比增长20.06%,2017年同比增长52.07%,2018年同比增长26.43%,但是在刚刚的2019年第三季度公布的数据,增长率已经回落到15.53%,比2016年的增长率还要低。长期保持高增长态势,显然对于一个传统白酒企业是不现实,那么既然增速明显放缓,当下36倍的动态市盈率对于一个食品、饮料行业的企业来说显然是估值过高了。

二、消费领域投资的大逻辑没问题,但是茅台已然属于奢侈品

我理解的消费行业,应是老百姓日常生活的日常消费,产品都成为了老百姓生活习惯的一部分,但是茅台除了中国人在宴请当中的"面子消费",不知道有多少人会私下开一瓶茅台喝。一瓶飞天茅台,2、3千元的价格不能说贵的离谱,但也至少脱离了广大人民群众的消费水平了。一二线城市宴席上可能还多一些,到了三、四线城市以及广大小城镇,不知道多少人还喝的起。

三、大消费仍要让步于大健康,有害健康的选择将会被下一代新的消费群体抛弃

目前,大消费和大健康领域都很火,但是如果只能选择一个领域,我会选择大健康领域投资。中国人这种喝酒方式,伤身体是必须的,随着大家健康意识的增强,高度烈性酒的消费占比会越来越小。从我的直观感受来说,40岁以下的年轻人,喜欢喝白酒的比例是越来越少了。马云曾说,男人年纪大了,有阅历了自然就喜欢白酒、喜欢茅台了,但我并不同意这种观点,阅历丰富直接跟爱喝白酒划等号,逻辑上并不严谨。至少从健康角度上来看,喝高度烈性白酒,并不是一个理性的选择!

四、1,200元附近的价格,当机构结束抱团,股价将如何令人担忧

目前的动态36倍的市盈率,绝对是偏高了。当茅台增速回落,机构抱团结束,市盈率回落,不知道价格会跌到哪里。假定未来非常乐观,中小投资者们在1,200元附近买入,你觉得未来能到什么价格?1,500元?2,000元?根据近期诸多研究机构的预测,最乐观的预期是到1455元。但为博这1,500的高价获取收益,能否抗的住股价下行风险呢,你愿意为机构抱团再退出做垫脚石吗?

如果贵州茅台(600519)股价下探,会下探到什么位置?我觉得作为一个消费领域的股票,市盈率合理的话应在15-20倍之间吧,假如估值水平回归理性,茅台股价将会下跌40%-50%,中小投资者这种损失能承受的住吗?

最后我想说,茅台酒是好酒,贵州茅台(600519)是家好公司;但很难讲,现在茅台酒、茅台股价没有那么一点泡沫,现在节节攀升的局面没有经销商囤货炒作、机构抱团的因素。

还是那句话,"没有烂资产,只有烂价格",好公司如果估值过高,对于投资者来说也并不是什么好的投资机会。许多财经大V会一个劲的宣称核心资产有多好,闭着眼睛都能买,但我觉得这是极端不负责任,尤其是在价格波动如此剧烈的股市里面!

我始终坚信,获得投资价格成本优势,是稳健投资的第一考虑。因此,茅台虽好,但我却不会"贪杯"!

“大家可以参与下方投票,表达您的观点,并参与留言和我互动吧!”

股市有风险,投资需谨慎!

本文观点、信息仅供参考,投资者应结合自身资金安排、风险偏好、市场最新情况,独立、自主地作出投资决策,本文观点并不表明对投资者收益作实质性判断或者保证!